Desacoplamiento de stablecoins se refiere a la situación en la que el precio de una stablecoin vinculada al dólar se desvía significativamente de su referencia (por ejemplo, 0.90 USD o 1.10 USD) y no logra volver a la paridad en un corto período de tiempo.

Cuando una stablecoin pierde el anclaje esperado de 1 USD, todo el ecosistema cripto se ve afectado: la liquidez y la confianza en DeFi, los exchanges y los mercados de préstamo pueden desencadenar reacciones en cadena.

En este artículo revisamos de forma sistemática la esencia, las causas y los riesgos potenciales del desacoplamiento de stablecoins, tomando como ejemplos típicos a USDe, UST y otros casos representativos. El objetivo es ayudar al lector a comprender la verdadera naturaleza del fenómeno y a mejorar su capacidad de identificación y mitigación de riesgos.

¿Qué es el desacoplamiento de una stablecoin?

Desacoplamiento de stablecoin hace referencia a un token que, en teoría, debe mantener un precio de 1 USD, pero cuyo precio de mercado se aleja notablemente de esa referencia y no vuelve a ella rápidamente. Cuando la desviación persiste durante horas o incluso días, puede afectar a DeFi, a los intercambios y a los mercados de préstamo, debilitando la confianza en todo el sistema cripto.

Una fluctuación ligera de <1 % se considera normal; sin embargo, desviaciones prolongadas y pronunciadas o caídas abruptas suelen señalar presiones estructurales. Según datos de Moody’s, entre principios de 2020 y mediados de 2023 se registraron más de 1 900 casos de desacoplamiento, de los cuales 609 involucraron a stablecoins de gran capitalización.

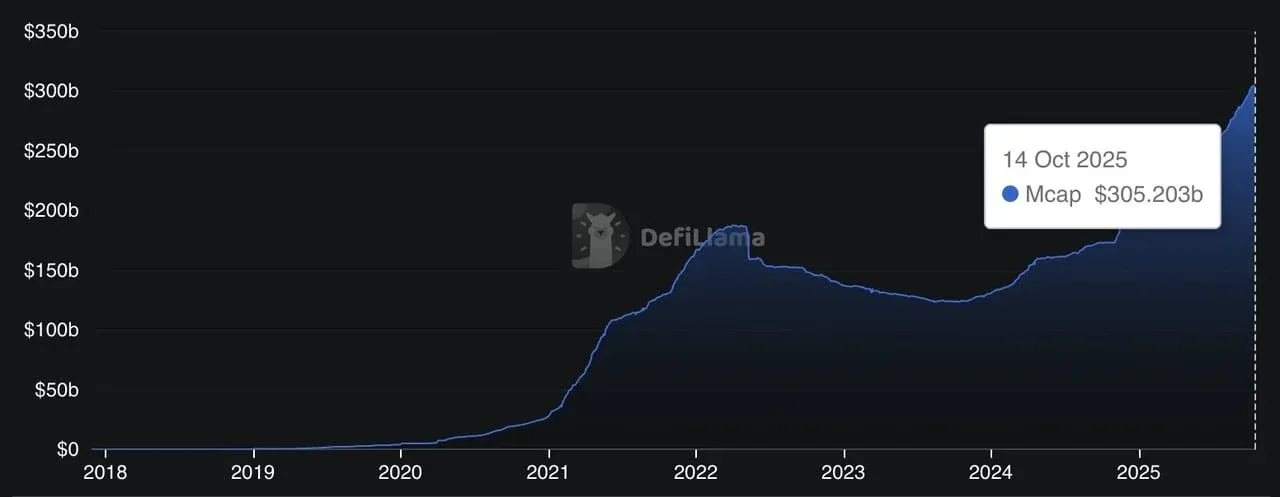

Valor total de mercado de stablecoins (Fuente: DefiLlama)

Según datos del banco OCBC, para octubre 2025 el mercado de stablecoins superó los 305 mil millones de USD (≈5,490 mil millones de MXN, ≈1,220 billones de COP, ≈305 mil millones de ARS), dominado principalmente por emisores respaldados por fiat como USDT y USDC. De los 1 914 casos de desacoplamiento contabilizados por Moody’s, 609 involucraron a stablecoins principales; la mayoría fueron desviaciones breves, pero algunas —como UST y USDR— colapsaron de forma catastrófica. Es relevante mencionar que USDC cayó a 0.8789 USD durante la crisis del Silicon Valley Bank en marzo 2023, recuperándose rápidamente una vez garantizadas sus reservas; por otro lado, el colapso de Terra UST/LUNA en 2022 borró cientos de miles de millones de dólares y dañó permanentemente la credibilidad de los modelos algorítmicos.

¿Cómo mantienen las stablecoins su anclaje?

Antes de analizar las causas del desacoplamiento, es fundamental entender los diferentes tipos de mecanismos de anclaje.

1. Stablecoins respaldadas por fiat

Estas monedas mantienen reservas en dólares, bonos del Tesoro de EE. UU. o equivalentes en efectivo, ofreciendo teóricamente una redención 1:1. Ejemplos típicos son USDT y USDC. Cuando el precio cae bajo 1 USD, los arbitrajistas compran y redimen; cuando supera 1 USD, se acuñan nuevas unidades para venderlas, equilibrando el precio.

2. Stablecoins colateralizadas con criptoactivos

Como DAI, que utiliza colaterales sobre‑colateralizados en cripto. Cada DAI de 1 USD suele estar respaldado por al menos 1.5 USD en ETH u otros activos. Si el valor del colateral disminuye, el sistema ejecuta liquidaciones automáticas para preservar la solvencia.

3. Stablecoins algorítmicas o sintéticas

Estas dependen de reglas de contratos inteligentes y de tokens auxiliares para ajustar la oferta y la demanda. Su crecimiento es rápido, pero su estabilidad está altamente vinculada a la confianza del mercado. Cuando la confianza se erosiona, el mecanismo de anclaje también colapsa.

4. Stablecoins híbridas o respaldadas por activos del mundo real (RWA)

Los proyectos emergentes pueden incluir activos tokenizados como bienes raíces o bonos a corto plazo. Aunque aumentan la transparencia, una ola de redenciones masivas puede agotar la liquidez disponible y provocar riesgos de desacoplamiento.

Seis factores comunes que desencadenan el desacoplamiento

| # | Factor desencadenante | Manifestación típica | Caso representativo |

|---|---|---|---|

| 1 | **Choque de liquidez** | Redenciones masivas agotan reservas o pools on‑chain, el precio cae bajo 1 USD | En octubre 2023 **USDR** cayó a ~0.51 USD |

| 2 | **Riesgo de reserva o contraparte** | Bancos o custodios donde se guardan los activos entran en bancarrota o son congelados por reguladores | En marzo 2023 **USDC** cayó a 0.8789 USD |

| 3 | **Falla del mecanismo** | Lógica de acuñación/quema se rompe, generando una espiral descendente | Colapso de **Terra UST** en 2022 |

| 4 | **Problemas de oráculo o exchange** | Fuente de datos errónea o libro de órdenes estrecho produce precios anómalos | En 2025 **USDe** tocó brevemente 0.65 USD en Binance |

| 5 | **Falta de liquidez en un token nuevo** | Liquidez insuficiente al lanzamiento provoca alta volatilidad | **USST** cayó a 0.96 USD tras su salida |

| 6 | **Pánico del mercado o presión macro** | Eventos de riesgo global provocan redenciones simultáneas de múltiples stablecoins | En octubre 2025 varias stablecoins se desacoplaron brevemente |

Incluso la stablecoin más robusta puede sufrir desacoplamiento si varios de estos factores se combinan.

Casos reales de desacoplamiento

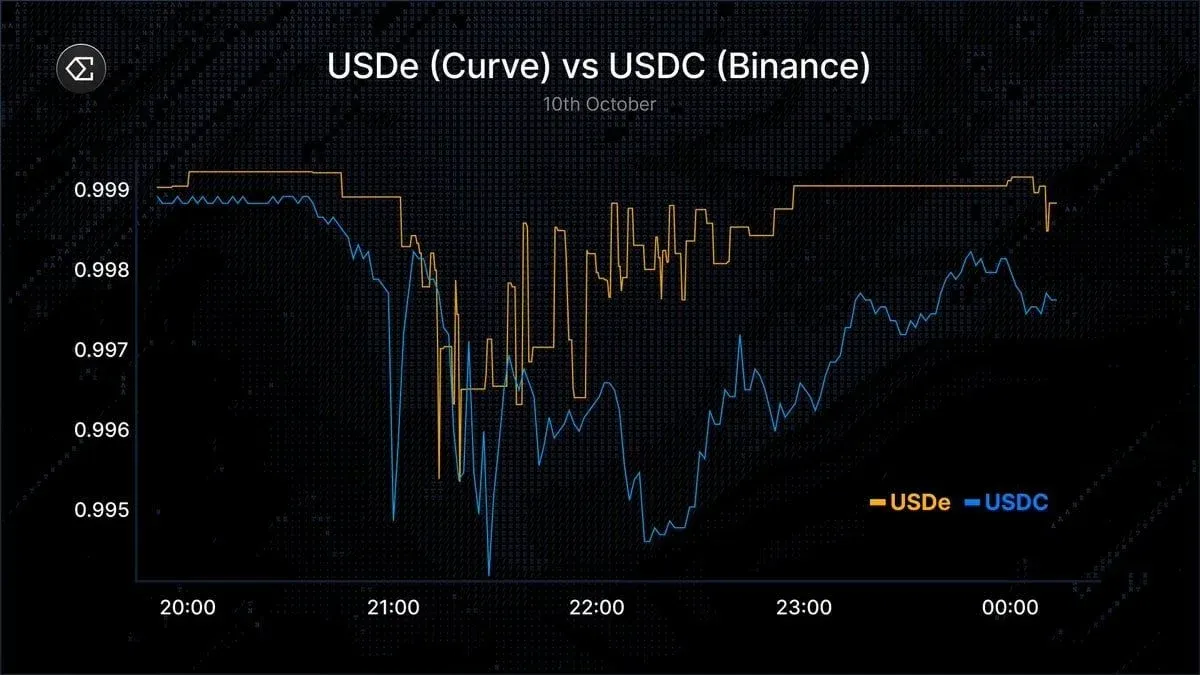

1. Ethena USDe (octubre 2025)

Durante la fuerte caída del mercado en octubre 2025, USDe en Curve y Binance alcanzó brevemente 0.65 USD en Binance. El motivo fue que el oráculo usado por Binance dependía únicamente de datos de un libro de órdenes poco profundo, en lugar de índices de liquidez más robustos. Aunque los gráficos mostraron una volatilidad extrema, Ethena confirmó que sus reservas delta‑hedged permanecían totalmente colateralizadas y que los redemptions no se vieron afectados; el anclaje se restableció en aproximadamente una hora. Este caso ilustra cómo un error de oráculo en un exchange puede generar un “falso desacoplamiento” en condiciones de mercado volátiles.

2. STBL USST (octubre 2025)

Poco después de su lanzamiento, USST cayó a alrededor de 0.96 USD debido a liquidez escasa y ventas especulativas. La falta de market‑makers profundos provocó deslizamientos y retrasos en el arbitraje. Posteriormente, STBL se asoció con Ondo Finance, incorporando USDY por un valor de 50 millones de USD (≈900 millones de MXN, ≈200 mil millones de COP, ≈50 mil millones de ARS) como colateral tokenizado de bonos del Tesoro, mejorando la transparencia y la confiabilidad de los redemptions. El caso destaca que los nuevos proyectos de stablecoins pueden experimentar desacoplamientos breves hasta que construyan suficiente liquidez y confianza del mercado.

3. Real USD (USDR) – Tangible Protocol (octubre 2023)

USDR estaba respaldado por tokenización de bienes raíces y DAI. En octubre 2023, una ola de redenciones agotó su colchón de DAI, llevando el precio a ~0.51 USD. Los tokens inmobiliarios restantes carecían de suficiente liquidez para satisfacer los retiros rápidamente, provocando el colapso del anclaje. A pesar de estar sobre‑colateralizado en papel, la falta de liquidez y la velocidad de los retiros demostraron que “tener respaldo” no equivale a “tener liquidez disponible”.

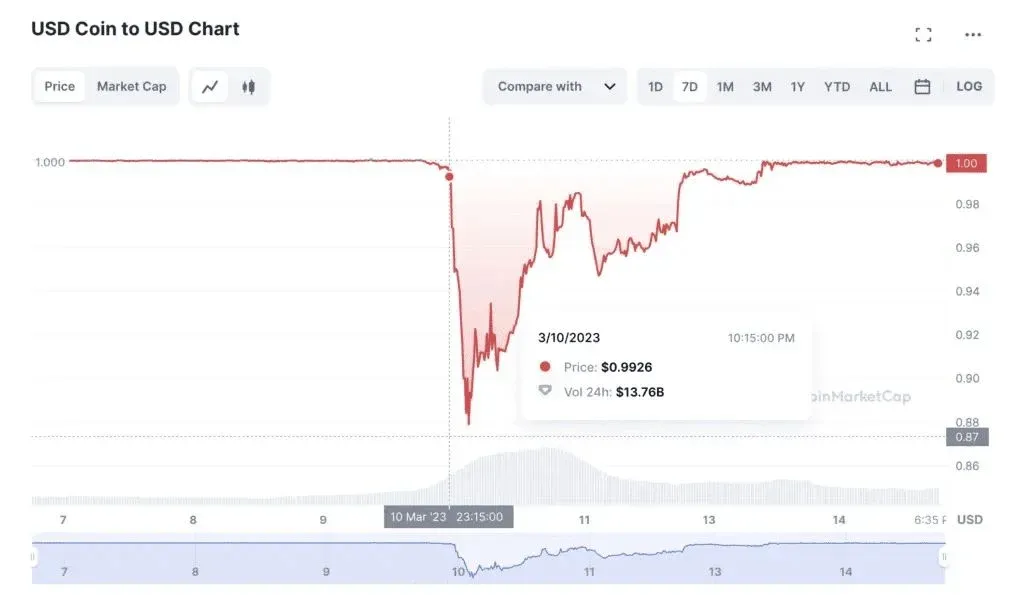

4. USDC (marzo 2023)

Tras el colapso del Silicon Valley Bank, USDC vio congelados 33 millones de USD (≈594 millones de MXN, ≈132 mil millones de COP, ≈33 mil millones de ARS) de sus reservas de 400 millones de USD (≈7,200 millones de MXN, ≈1,600 billones de COP, ≈400 mil millones de ARS). La congelación desencadenó una venta de pánico que llevó el precio a 0.8789 USD, borrando decenas de miles de millones de dólares en capitalización en cuestión de horas. Las autoridades regulatorias aseguraron los depósitos del SVB y USDC recuperó rápidamente su paridad, reduciendo su suministro en aproximadamente 19 millones de USD (≈342 millones de MXN, ≈76 mil millones de COP, ≈19 mil millones de ARS). Este episodio subraya que incluso las stablecoins respaldadas por fiat están expuestas a riesgos de contraparte y concentración bancaria, resaltando la importancia de custodias diversificadas.

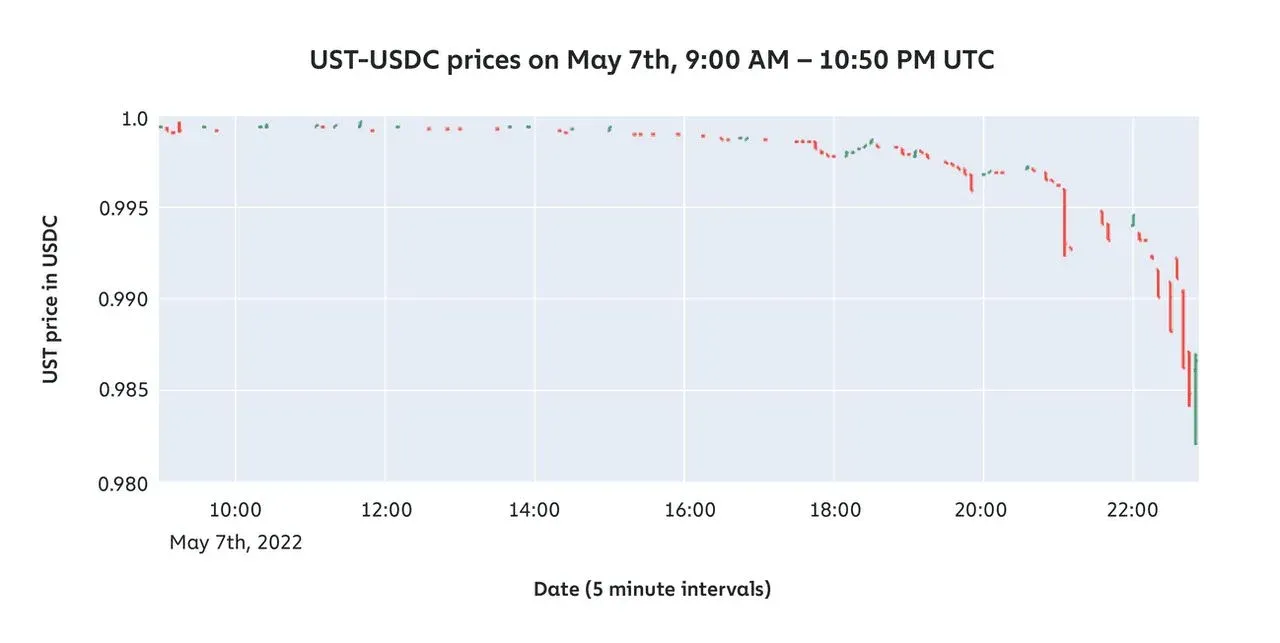

5. Terra UST / LUNA (mayo 2022)

UST, una stablecoin puramente algorítmica, vio cómo su confianza se desplomó en mayo 2022. Los usuarios intercambiaron masivamente UST por LUNA, desencadenando una espiral inflacionaria que llevó a ambos tokens de 1 USD a caer por debajo de 0.10 USD en pocos días, evaporando más de 400 millones de USD en valor de mercado. El caso evidencia que los modelos algorítmicos carecen de mecanismos de autorreparación; cuando la presión de redención supera la capacidad del sistema, la recuperación deja de ser matemática.

Impacto del desacoplamiento en los inversores cripto

- Pérdida de capital y volatilidad: Un precio inferior a 1 USD genera pérdidas inmediatas; por ejemplo

Lectura Relacionada

- USDe de Ethena Labs pierde 35% en Binance por volatilidad

- [UnifAI Network (UAI): Guía completa de airdrop, DeFi y listado en exchanges](/es/coins/es-unifai-network-ua i-airdrop-defi-listing-guide-1005398)

- ADR: Análisis de Precio y Pronóstico 2026 en Solana

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.