Analizamos la reciente volatilidad extrema de Bitcoin desde dos perspectivas: la estructura del ETF y la actividad de negociación en el mercado secundario, desglosando los verdaderos impulsores detrás de los movimientos y aclarando la diferencia entre la ruta de liquidación de IBIT y la liquidación del propio Bitcoin. Este artículo ayudará a los lectores a discernir racionalmente los focos de opinión, comprender a fondo los mecanismos de transmisión del impacto del mercado y evitar interpretaciones erróneas.

Resumen de los puntos clave

- El mismo día del fuerte retroceso de Bitcoin el 5 de febrero, el volumen de negociación de IBIT en el mercado secundario alcanzó un récord histórico, pero se registró una creación neta en lugar de una redención neta tradicional.

- A pesar de la actividad inusualmente alta en el mercado secundario, la cantidad de Bitcoin efectivamente redimida en el mercado primario siguió siendo limitada.

- El choque de precios se transmitió principalmente a través de los participantes autorizados (AP) que realizaron operaciones de cobertura en los mercados al contado o de futuros.

- Es imprescindible distinguir entre la liquidación secundaria de IBIT (que solo involucra participaciones del ETF) y la liquidación del propio Bitcoin; la estructura de dos niveles del ETF determina rutas de impacto diferentes.

---

Formación de la narrativa del mercado

Cada vez que ocurre una caída abrupta del precio, la opinión pública tiende a buscar rápidamente un “culpable”. Recientemente, la caída del 5 de febrero y la posterior recuperación de casi 10 000 USD (≈ 180 000 MXN, ≈ 40 000 000 COP, ≈ 10 000 000 ARS) al día siguiente generaron un amplio debate. Jeff Park, asesor de Bitwise y CIO de ProCap, sostuvo que esta volatilidad está más estrechamente vinculada al ecosistema interno de los ETFs de Bitcoin al contado de lo que muchos imaginan, señalando en particular al iShares Bitcoin Trust de BlackRock (IBIT) y su segmento de opciones.

Comportamiento anómalo de IBIT en el día

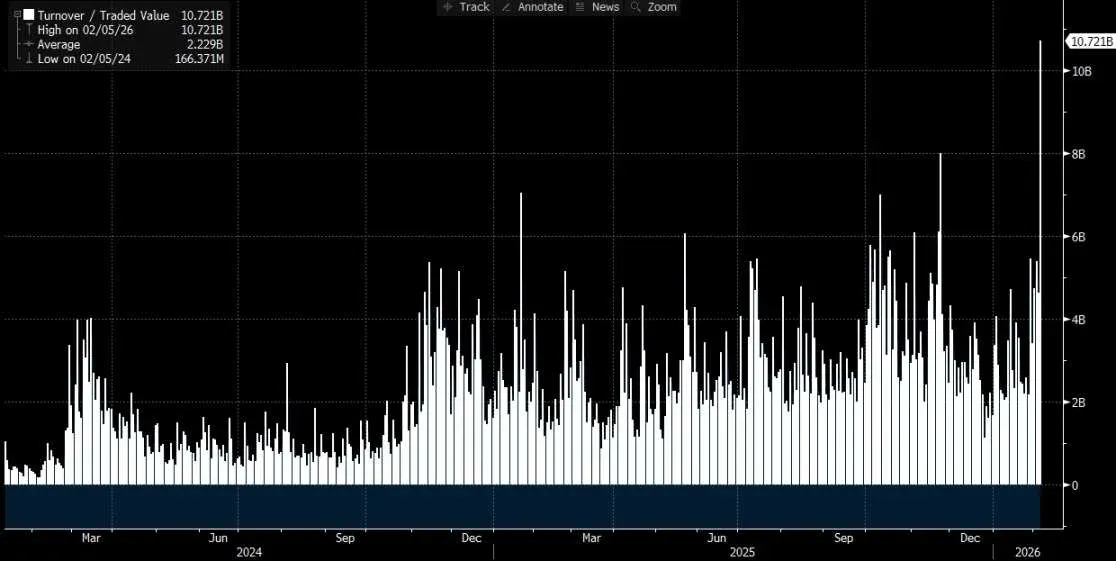

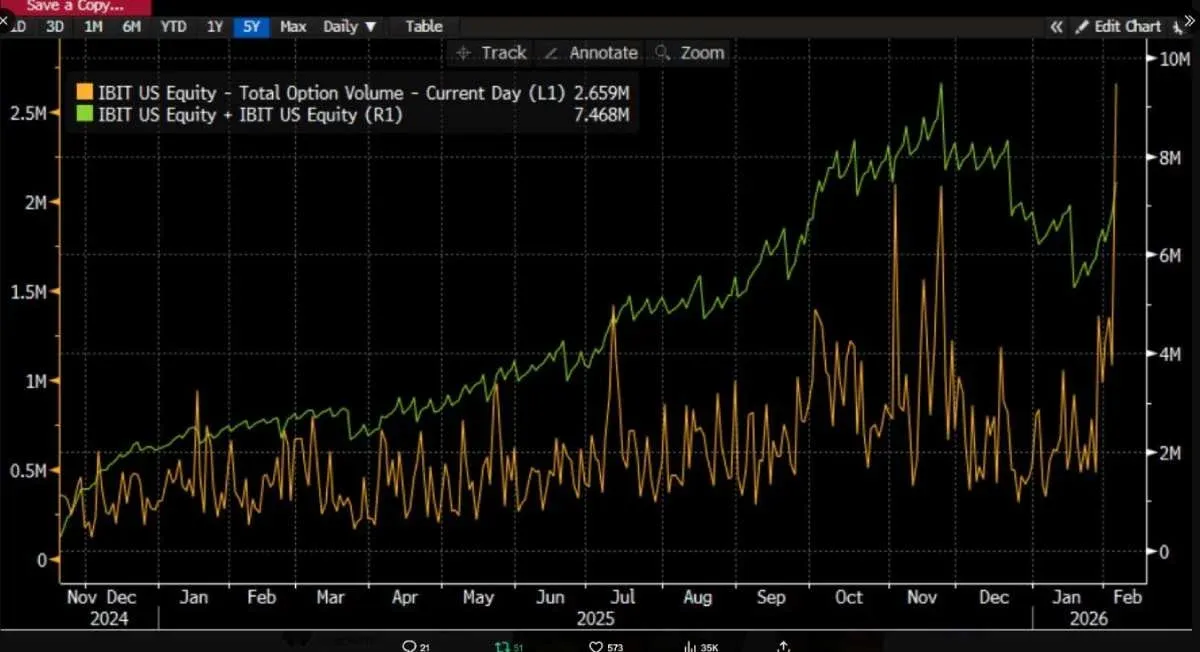

Jeff Park señaló que, el 5 de febrero, tanto el valor negociado de IBIT como el volumen de sus opciones rompieron récords históricos, y la estructura de opciones mostraba una inclinación a la baja. Lo sorprendente fue que, contrariamente a la experiencia típica—en la que caídas de dos dígitos en un solo día suelen ir acompañadas de redenciones netas significativas y salida de capitales—IBIT registró una creación neta, lo que incrementó el tamaño total del ETF al contado y mostró un flujo de capital neto entrante.

Esta “caída acompañada de creación neta” debilita la explicación simplista de que “los inversores de ETFs entran en pánico y redimen, provocando la caída del precio”. En su lugar, encaja mejor con un proceso interno de desapalancamiento y reducción de riesgos propio del sistema financiero tradicional: makers, traders y portafolios multiactivo, dentro de marcos de derivados y cobertura, se ven obligados a reducir su exposición, generando presión de venta en el sistema de fondos en papel y comprimiendo la cadena de cobertura, la cual finalmente se transmite al precio de Bitcoin a través del mercado secundario de IBIT y sus operaciones de opciones.

Cadena causal que necesita aclararse

Muchos comentarios equiparan directamente la liquidación institucional de IBIT con la caída de Bitcoin, pero sin desmenuzar los detalles del mecanismo del ETF, esa relación causal puede invertirse erróneamente. En el mercado secundario se negocian las participaciones del ETF, mientras que lo que realmente afecta la capa de custodia de Bitcoin es la creación y redención en el mercado primario. Mapear linealmente el volumen del mercado secundario a una venta equivalente de Bitcoin al contado omite varios eslabones críticos y, por lo tanto, no es lógico.

¿Qué significa exactamente “IBIT provoca una liquidación masiva”?

El debate alrededor de IBIT se centra en qué nivel de mercado y qué mecanismo transmiten el impacto al precio de BTC. La versión más frecuente se enfoca en una salida neta del mercado primario: si los inversores del ETF temen y redimen, los participantes autorizados (AP) deben vender la cantidad correspondiente de Bitcoin para cumplir con la entrega, lo que genera presión de venta en el mercado al contado y desencadena caídas de precios y liquidaciones forzadas.

Sin embargo, esa intuición pasa por alto un hecho clave: la mayoría de los inversores, tanto particulares como institucionales, no pueden crear ni redimir unidades del ETF directamente en el mercado primario; solo los AP con calificaciones especiales pueden ejecutar esas operaciones. Cuando se habla de “entrada neta/ salida neta diaria”, en realidad se refiere al cambio total de participaciones en el mercado primario, mientras que el volumen del mercado secundario solo altera la distribución de propietarios y no modifica directamente la cantidad de Bitcoin bajo custodia.

El analista Phyrex Ni aclaró que la “liquidación” a la que se refiere Parker es la del propio ETF al contado de IBIT, no la del Bitcoin subyacente. En el mercado secundario solo se negocia el título IBIT, cuyo precio está anclado a BTC, pero la transacción ocurre exclusivamente dentro del entorno de valores.

Flujo real en el mercado primario

Lo que realmente puede impactar a Bitcoin son las creaciones y redenciones en el mercado primario, ejecutadas por los AP (equivalentes a market makers). Cuando se crea una nueva participación, el AP debe aportar Bitcoin o efectivo equivalente; los Bitcoin entregados ingresan al custodio y están sujetos a regulaciones, sin que el emisor o sus socios puedan disponer de ellos libremente. En una redención, el custodio entrega los Bitcoin al AP, quien luego los gestiona y liquida.

En esencia, el ETF funciona en dos niveles: el mercado primario gestiona la compra y redención de Bitcoin, casi exclusivamente a través de los AP, mientras que el mercado secundario permite la compra‑venta de las participaciones del ETF como si fueran acciones normales. Incluso ante redenciones masivas, los AP no necesariamente deben vender Bitcoin en los exchanges al contado; pueden disponer de inventario propio o usar una ventana de liquidación T+1 para cumplir la entrega de forma más flexible. Por lo tanto, en la supuesta “gran liquidación” del 5 de febrero, los inversores de BlackRock redimieron menos de 3 000 BTC, y el total de redenciones de ETFs al contado en EE. UU no superó los 6 000 BTC, cifras muy inferiores al volumen negociado en el mercado secundario.

Es importante notar que, según Parker, el valor negociado de IBIT en el mercado secundario alcanzó aproximadamente 107 mil millones de USD (≈ 1,9 billones MXN, ≈ 428 billones COP, ≈ 107 billones ARS), un récord histórico. Sin embargo, esa cifra solo refleja la rotación de participaciones del ETF y no garantiza una transmisión directa al flujo de Bitcoin en el mercado primario. En otras palabras, la liquidación secundaria de IBIT no equivale a la liquidación del Bitcoin subyacente.

Ruta de transmisión del mercado secundario al al contado

Cuando una posición larga de IBIT en el mercado secundario se ve forzada a cerrar y la demanda no absorbe la venta, el precio de IBIT puede cotizar con descuento respecto a su valor liquidativo implícito. Un mayor descuento crea oportunidades de arbitraje; makers y arbitrajistas profesionales compran IBIT con descuento para capturar la diferencia. Este proceso, por sí mismo, no genera presión de venta directa sobre el Bitcoin al contado.

No obstante, una vez que el AP asume participaciones de IBIT con descuento, usualmente necesita coberturar su exposición neta en un corto plazo. La cobertura puede hacerse vendiendo Bitcoin al contado o abriendo posiciones cortas en futuros. Si opta por vender al contado, la presión de venta se transmite directamente al precio de Bitcoin; si prefiere futuros, el impacto se manifiesta inicialmente como una variación del basis y, posteriormente, a través de arbitrajes inter‑mercado o algoritmos cuantitativos, afecta indirectamente al mercado al contado.

Tras cubrirse, el AP mantiene una posición neutral y decide cuándo disponer de esas participaciones de IBIT: puede redimirlas al emisor el mismo día, lo que aparecería en los datos oficiales como una redención neta, o puede esperar a que el sentimiento del mercado secundario mejore y venderlas allí, logrando ganancias sin pasar por el mercado primario. Si al día siguiente el precio de IBIT recupera un premium o el descuento se reduce, el AP captura la diferencia en el mercado secundario mientras cierra la posición corta en futuros o recompra el inventario vendido al contado.

Así, aun cuando la mayor parte del manejo de participaciones ocurra en el mercado secundario y el volumen de redención neta en el mercado primario permanezca muy bajo, las operaciones de cobertura de los AP en el al contado o en futuros son suficientes para trasladar la presión del mercado secundario al precio de Bitcoin, creando una cadena de transmisión indirecta.

Conclusión

En resumen, la fuerte caída de Bitcoin el 5 de febrero no fue provocada directamente por una liquidación del mercado secundario de IBIT, sino que se transmitió indirectamente a través de las operaciones de cobertura (al contado o en futuros) realizadas por los participantes autorizados. La estructura de dos niveles del ETF implica que el alto volumen negociado en el mercado secundario no equivale a una venta real de Bitcoin; el factor que realmente influye en el precio al contado sigue siendo la creación/redención en el mercado primario y las coberturas asociadas. Aunque el flujo neto de salida del ETF al contado ese día representó solo el 0.46 % (posición total = 1 273 280 BTC, salida neta = 5 952 BTC), el efecto multiplicador de la cadena de cobertura produjo una caída de más del 14 % en el precio.

Si deseas profundizar en el papel específico de IBIT durante la caída de Bitcoin, te invitamos a buscar los análisis anteriores de Bitaigen (Bitagén) o continuar leyendo los enlaces relacionados que aparecen a continuación. ¡Gracias por seguir a Bitaigen y por tu apoyo!

---

Adaptación local

- Métodos de pago: En México se recomienda usar SPEI; en Colombia, PSE o Nequi; en Argentina, Mercado Pago.

- Verificación de identidad (KYC): En México presenta tu INE; en el resto de LATAM utiliza tu DNI u otro documento nacional de identificación.

- Recordatorio fiscal: Recuerda que las ganancias o pérdidas derivadas de la compra‑venta de criptomonedas pueden estar sujetas a tributación en tu país. Consulta a un profesional fiscal para cumplir con tus obligaciones locales.

Lectura Relacionada

- Bitcoin 2026: Riesgos macro y precio bajo 100,000 USD

- Factores clave que impulsan el precio de Bitcoin en 2024

- Venezuela y el rumor de 600 000 bitcoins: ¿realidad?

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.