在比特幣的歷史波動中,平均成本法(Dollar‑Cost Averaging,簡稱 DCA)被視為降低買入時機風險的有效手段。該策略的核心是無論行情如何,每隔固定周期投入相同的資金,從而在價格高點買入較少、低點買入較多。下面的回測與前瞻模型顯示,長期堅持 DCA 能在多次牛市中實現穩健回報。

我們在本文中基於比特幣的長期冪律增長曲線,結合前瞻模型,對平均成本法(DCA)進行系統回測。結果顯示,穩健的時間視野與固定周期投入能在多輪牛熊循環中顯著降低買點風險,提升長期收益的安全性。想進一步了解模型建構、情境設定以及實作要點,請繼續閱讀全文。

長期模型強調時間視野

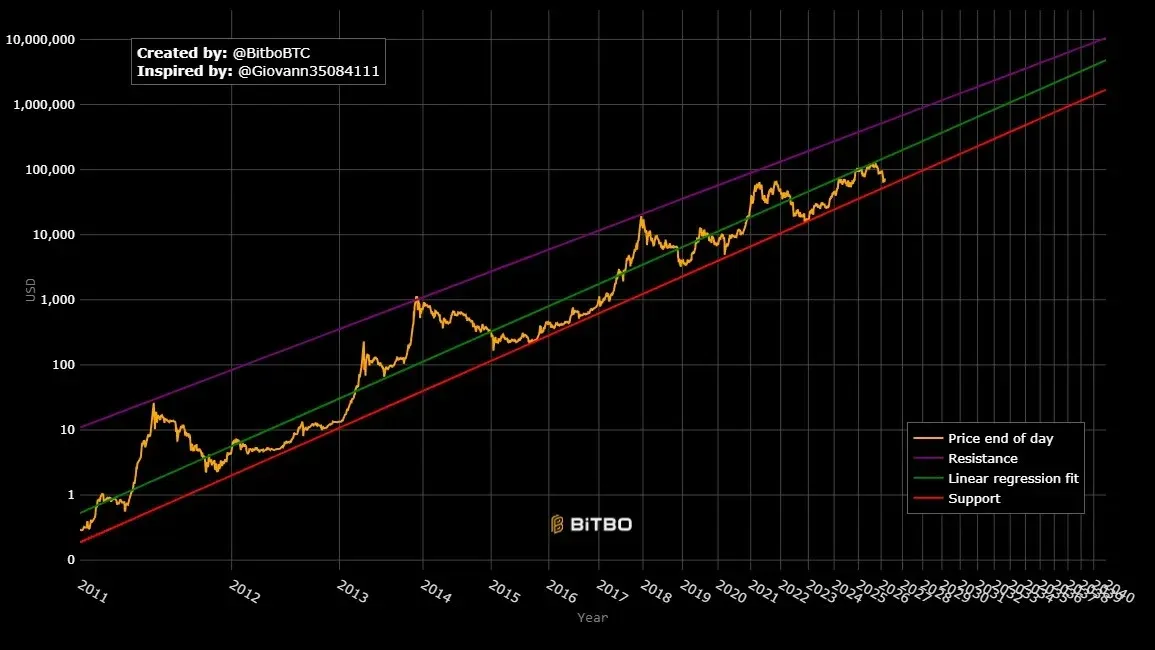

為了評估 DCA 在未來的潛在表現,我們使用了基於比特幣長期冪律增長曲線的前瞻性模擬。該曲線在對數座標上復現了比特幣自誕生以來的價格‑時間關係,並在此基礎上生成了上升支撐帶與中位趨勢線,基本貼合過去幾個完整的市場周期。

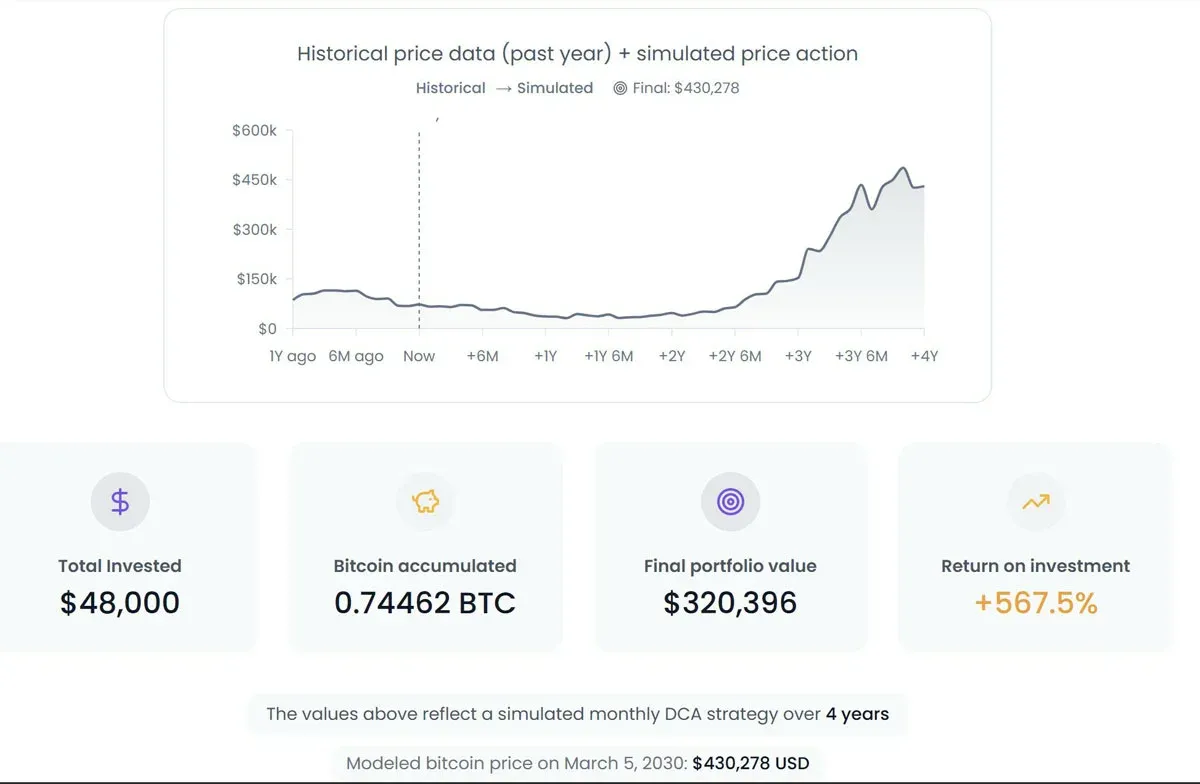

從 2026 年 1 月起,每週投入 250 美元 (約 8,000 TWD),持續至 2030 年 3 月,累計投入約 54,250 美元 (約 1,736,000 TWD)。可透過玉山銀行、永豐銀行或國泰世華銀行的線上轉帳,亦可使用 Line Pay。模型預測:

- 若比特幣價格沿中位趨勢上行,至 2030 年 3 月的平均價約為 430,278 美元 (約 13,768,896 TWD);

- 在偏低情境下(約 274,000 美元 (約 8,768,000 TWD)),以及極端樂觀情境(約 900,000 美元 (約 28,800,000 TWD))下,價格區間亦被納入考量。

基於這三條路徑,四年內的 DCA 预计可累计约 0.30 BTC,其对应的资产价值分别为:

- 274,000 美元/比特幣 → 約 82,200 美元 (約 2,630,400 TWD);

- 430,278 美元/比特幣 → 約 129,000 美元 (約 4,128,000 TWD);

- 900,000 美元/比特幣 → 約 270,000 美元 (約 8,640,000 TWD)。

本行業受台灣金管會監管,請自行評估法規風險。

比特幣冪律增長曲線。來源:Bitbo.io

進一步的研究(Sminston With,2025 年 11 月)表明,即便買入價比當時的 94,000 美元 (約 3,008,000 TWD) 高出 20%,並在 2035 年中位以下區間退出 20%,十年後剩餘倉位仍可實現近 300% 的漲幅,總收益約為初始資本的 7.7 倍。該結果凸顯:進場時點會影響收益區間,但持有的時間長度才是決定整體回報的關鍵因素。

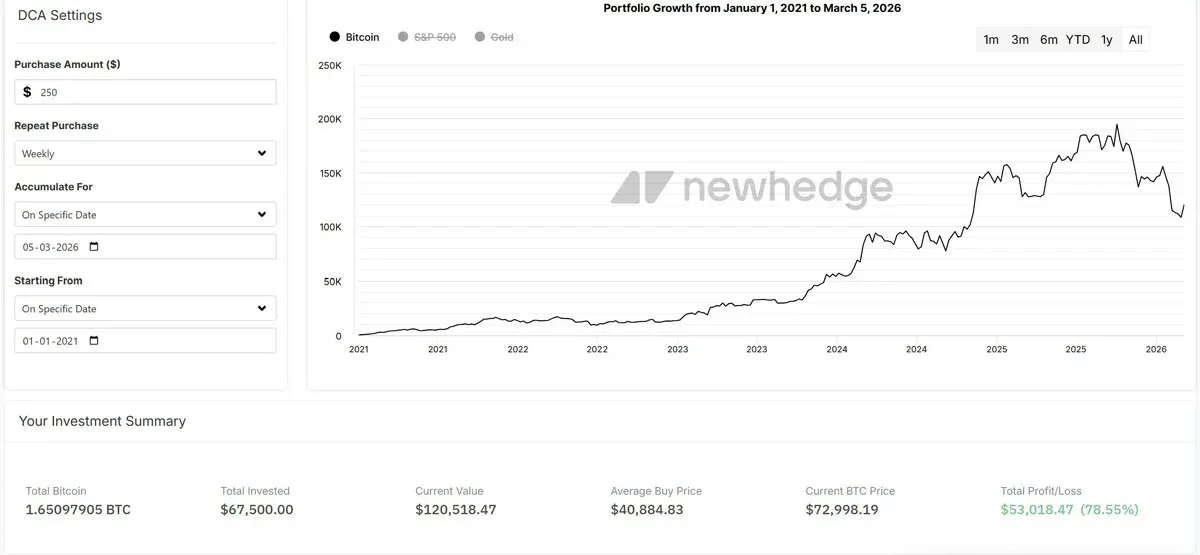

五年期比特幣 DCA 堆疊顯示強勁淨收益

回顧過去的實證資料,以 2021 年 1 月起每週投入 250 美元 (約 8,000 TWD) 為例,五年累計投入 67,500 美元 (約 2,160,000 TWD),最終累計持有 1.65097905 BTC,平均買入成本約為 40,884 美元 (約 1,308,288 TWD)。按目前約 71,000 美元 (約 2,272,000 TWD) 的市價計,這部分比特幣價值約 120,518 美元 (約 3,856,576 TWD),實現資本收益 53,018 美元 (約 1,696,576 TWD)(約 76%)。若比特幣價格升至 100,000 美元 (約 3,200,000 TWD),持倉價值將接近 165,098 美元 (約 5,283,136 TWD);在 2025 年 10 月的周期高點 126,000 美元 (約 4,032,000 TWD) 時,則價值約 208,023 美元 (約 6,656,736 TWD)。

本行業受台灣金管會監管,請自行評估法規風險。

比特幣 DCA 周期 2021‑2026。來源:紐赫奇

相比之下,較短的累計窗口同樣展示了入場時機對早期回報的影響。以 2024 年 1 月起每週 250 美元 (約 8,000 TWD) 的投入為例,至今累計投入 28,500 美元 (約 912,000 TWD),持有 0.36863166 BTC,平均買入價約 77,312 美元 (約 2,474,000 TWD)。按目前 71,000 美元 (約 2,272,000 TWD) 計,市值約 26,909 美元 (約 861,088 TWD),相對成本出現約 ‑6% 的未實現虧損。若比特幣升至 100,000 美元 (約 3,200,000 TWD),該倉位價值將升至 36,863 美元 (約 1,179,616 TWD);在 126,000 美元 (約 4,032,000 TWD) 的高點,則價值約 46,448 美元 (約 1,486,336 TWD)。

本行業受台灣金管會監管,請自行評估法規風險。

與傳統資產的對比

在 2022 年 2 月發布的一篇分析中,Swan 研究所的比特幣分析師 Adam Livingston 將比特幣的 DCA 結果與標普 500(SPX)進行比較。兩者均採用每週 100 美元 (約 3,200 TWD) 的投入,五年後比特幣持倉市值約 42,508 美元 (約 1,360,256 TWD),而 SPX 則為 37,470 美元 (約 1,199,040 TWD),對應的累計報酬率分別為 62.9% 與 43.6%。Livingston 認為,儘管比特幣波動更為劇烈,但在回撤期間持續買入仍能帶來更為可觀的累計收益。

本行業受台灣金管會監管,請自行評估法規風險。

100 美元 DCA 周期轉入 BTC 和 SPX。來源:亞當·利文斯頓/X

結論

綜合歷史回測、當前表現以及基於冪律增長的前瞻模型,定投比特幣(DCA)在不同時間尺度上均表現出較強的收益潛力。關鍵在於:

- 堅持長期持有:時間是驅動回報的核心因素,短期波動對整體收益的影響相對有限。

- 固定投入金額:不隨市場情緒調整資金規模,可在價格低位自然攤平成本。

- 合理的預期模型:採用歷史趨勢與冪律增長相結合的預測,可為投資者提供更為穩健的收益區間。

以上即為《定投比特幣(BTC):數據支撐下實現長期收益的安全之策》的核心要點,想了解更多關於比特幣定投的實證分析,歡迎關注 Bitaigen(比特根)的後續文章。

DCA 投資結果應於 2030 年 3 月前完成。來源:Bitcoin Well(比特幣井)

本行業受台灣金管會監管,請自行評估法規風險。

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。