Nesta análise sistemática, abordamos os conceitos centrais dos pagamentos Web3, sua estrutura ecológica e as diferenças em relação aos pagamentos tradicionais. Selecionamos os projetos mais relevantes do segmento para uma análise aprofundada. Ao explorar o ambiente regulatório e as tendências futuras, ajudamos o leitor a compreender o panorama da indústria, identificar oportunidades potenciais e, nos capítulos subsequentes, apresentaremos casos ainda mais ricos e insights valiosos, que merecem uma leitura cuidadosa.

Prefácio

À medida que a tecnologia blockchain amadurece, os meios de pagamento baseados em cripto‑ativos vêm penetrando gradualmente no sistema financeiro tradicional. Este artigo analisa o conceito de pagamentos Web3, suas vantagens em comparação aos pagamentos convencionais, a estrutura do ecossistema, o panorama regulatório e os principais projetos do setor, além de projetar possíveis tendências futuras, proporcionando ao leitor uma visão completa desse segmento.

6. Perspectivas Futuras

O setor tradicional de pagamentos possui um volume de transações gigantesco: em 2023, foram processadas aproximadamente 3,4 trilhões de pagamentos em todo o mundo, totalizando um valor de 1,800 trilhões de dólares (≈ R$ 9,9 trilhão). A receita anual chegou a cerca de 2,4 trilhões de dólares (≈ R$ 13,2 trilhão). A previsão é que, até 2025, a receita ultrapasse 3,2 trilhões de dólares (≈ R$ 17,6 trilhão) e, em 2030, alcance 5,3 trilhões de dólares (≈ R$ 29,15 trilhão), com uma taxa de crescimento anual composta de aproximadamente 10,9 %. Em contraste, o volume de transações de stablecoins no mundo em 2023 foi de cerca de 3 trilhões de dólares (≈ R$ 16,5 trilhão), representando uma penetração inferior a 0,2 %. Caso os pagamentos Web3 atinjam 10 % de participação de mercado, seu tamanho potencial ultrapassará 300 bilhões de dólares (≈ R$ 1,65 trilhão).

Inspirando‑se no caminho percorrido por fintechs como Alipay e WeChat, que conquistaram fatias de mercado dos bancos tradicionais, PayFi (Finanças de Pagamento) e SocialFi (Finanças Sociais) têm potencial para se tornar forças motrizes na ampliação dos pagamentos Web3.

6.1 PayFi: Integração profunda entre Pagamento e DeFi

PayFi tem como objetivo combinar funcionalidades de pagamento com serviços de finanças descentralizadas (DeFi), oferecendo ao usuário uma experiência financeira completa que abrange pagamento, empréstimo, poupança e gerenciamento de ativos. Ao concluir um pagamento, parte dos fundos pode ser automaticamente direcionada a farms de rendimento ou outros produtos de investimento, conferindo a cada transação uma característica de valorização. À medida que esse modelo se consolida, os cenários de pagamento podem se estender a seguros, títulos e outros produtos financeiros tradicionais, atraindo mais instituições financeiras e projetos DeFi para o ecossistema. No Brasil, pagamentos podem ser realizados via PIX (instantâneo 24 h) ou TED, com liquidação em BRL.

6.2 SocialFi: Fluxo de valor dentro do ecossistema social

SocialFi incorpora pagamentos em plataformas sociais e na economia dos criadores, utilizando protocolos de pagamento descentralizados para possibilitar a troca instantânea de valor entre criadores de conteúdo e membros da comunidade. Um exemplo é o X Pay (anteriormente Twitter Pay), que integra micropagamentos em cripto, permitindo que usuários recompensem ou paguem diretamente durante interações sociais, gerando nova energia para a monetização da plataforma.

1. O que são pagamentos Web3?

Pagamentos Web3 constituem um novo modelo de pagamento baseado em blockchain e cripto‑moedas. Por meio de redes descentralizadas, elimina‑se a necessidade de intermediários tradicionais, proporcionando transações de baixo custo, baixa barreira de entrada e alta eficiência.

- Rede blockchain: Apoiada em um livro‑razão distribuído, público e imutável, que executa instruções de pagamento via contratos inteligentes, dispensando revisões manuais e processos de reconciliação, aumentando a precisão e a segurança das transações.

- Ativo cripto como meio: Na maioria dos casos, utilizam‑se stablecoins atreladas a moedas fiduciárias (como USDT, USDC) para evitar a volatilidade de ativos como o Bitcoin, sendo especialmente adequadas para transferências transfronteiriças.

2. Vantagens dos pagamentos Web3 em relação aos pagamentos tradicionais

Os sistemas de pagamento convencionais costumam envolver bancos, gateways, câmaras de compensação e outras camadas intermediárias, gerando os seguintes problemas:

- Exclusão financeira: Usuários sem conta bancária ou sem verificação de identidade têm dificuldade de acessar a rede financeira global.

- Custos e prazos: Cada etapa adiciona tarifas, e remessas internacionais podem levar dias para serem concluídas.

- Risco de falência: O risco de crédito das instituições intermediárias pode ser repassado ao usuário final.

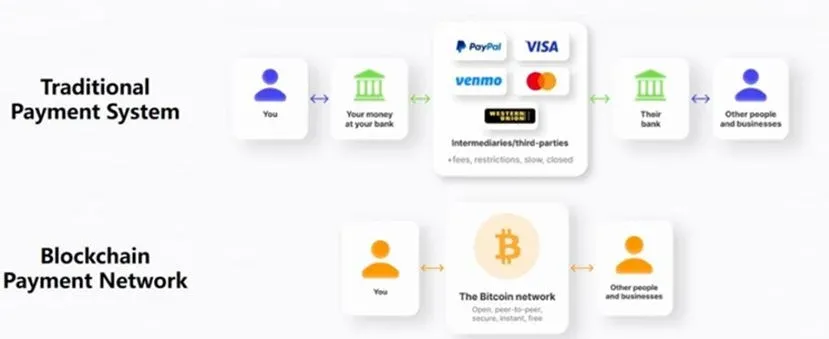

A seguir, comparamos três rotas típicas de pagamentos transfronteiriços, evidenciando as vantagens competitivas dos pagamentos Web3.

2.1 Pagamento interbancário

Fluxo: Banco remetente → SWIFT → Bancos intermediários → Sistema de compensação do país de destino → Banco recebedor

Custo e prazo: Tarifas elevadas e pouca transparência; a transferência costuma demorar vários dias, com possíveis custos ocultos.

2.2 Pagamento por terceiros

Fluxo: Banco remetente → Plataforma de pagamento de terceiros → (se necessário) conversão cambial → Banco recebedor

Custo e prazo: Estrutura de tarifas relativamente fixa; a plataforma divulga suas taxas, e o tempo de crédito varia de imediato a alguns dias úteis.

2.3 Pagamento Web3

Fluxo: Carteira remetente → Execução do contrato inteligente → Validação na rede blockchain → Carteira recebedora

Custo e prazo: As despesas são basicamente as taxas de gas da cadeia, de baixo custo e totalmente auditáveis; o tempo de confirmação depende da performance da cadeia escolhida, geralmente alguns minutos.

Figura 1: Comparação entre processos de pagamento tradicional e Web3

Analisando inclusão, custo, eficiência e transparência, os pagamentos Web3 apresentam vantagens claras:

- Inclusão financeira: Basta ter conexão à internet e um ativo cripto para efetuar pagamentos, reduzindo drasticamente a barreira de entrada.

- Baixo custo: A eliminação de bancos e câmaras de compensação reduz as tarifas essencialmente ao gas da cadeia, quase zerando a diferença cambial.

- Rapidez: Redes descentralizadas permitem transferências ponto a ponto, encurtando significativamente o tempo de liquidação, sobretudo em transações de grande valor ou internacionais.

- Transparência e rastreabilidade: Todas as transações ficam registradas publicamente na blockchain, facilitando auditorias, regulação e prevenção de fraudes.

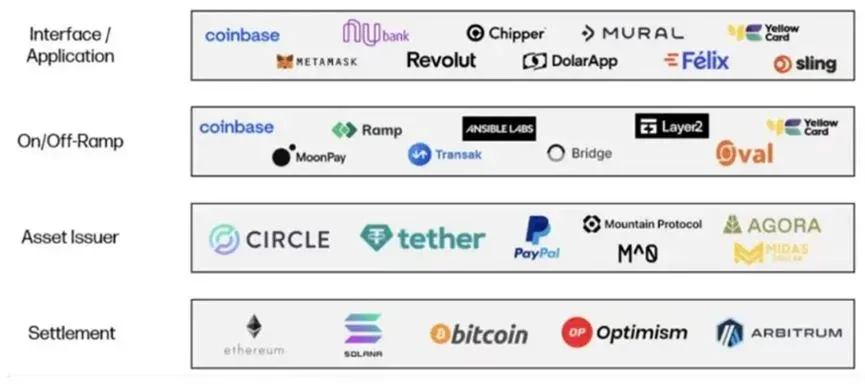

3. Ecossistema e modelos de negócio

3.1 Estrutura ecológica

Os participantes centrais do segmento de pagamentos Web3 podem ser agrupados em quatro categorias:

- Emissores de stablecoins: como Tether (USDT) e Circle (USDC), responsáveis por fornecer moedas digitais lastreadas em ativos reais.

- Cadeias públicas: Ethereum, Solana e outras, que oferecem o livro‑razão subjacente e o ambiente de execução de contratos inteligentes, substituindo as redes centralizadas de compensação.

- Instituições de entrada e saída (on‑ramps/off‑ramps): facilitam a conversão entre moedas fiduciárias e cripto‑ativos, fornecendo liquidez.

- Plataformas de pagamento: carteiras descentralizadas, exchanges centralizadas e outros provedores que entregam a interface de pagamento e a liquidação para comerciantes e usuários.

Figura 2: Mapa do ecossistema de pagamentos Web3

3.2 Modelos de negócio

- Emissor de ativos: obtém receita ao investir as reservas fiduciárias em ativos de baixo risco.

- Cadeia pública: ganha principalmente através das taxas de uso da rede (gas).

- Instituições de entrada/saída: cobram taxas de conversão entre fiat e cripto, tipicamente cerca de 0,6 % do volume transacionado.

- Plataformas de pagamento: monetizam por meio de taxas de serviço de integração (API, plugins etc.), spread cambial e recompensas obtidas ao fornecer liquidez via staking.

As taxas de conversão e de integração tendem a crescer exponencialmente com a expansão da base de usuários e do volume de transações, reforçando as barreiras de entrada para concorrentes.

4. Conformidade regulatória

A abordagem regulatória para pagamentos Web3 varia globalmente, mas há uma tendência comum de exigir licenças que garantam o cumprimento de normas contra lavagem de dinheiro (AML) e de due diligence de clientes (KYC). Abaixo, os principais pontos regulatórios por jurisdição.

4.1 Estados Unidos

- Autoridade reguladora: FinCEN (Departamento do Tesouro) responsável por AML e combate ao financiamento do terrorismo.

- Base legal: O Bank Secrecy Act (BSA) amplia a definição de “transferência de dinheiro” para incluir cripto‑ativos, exigindo que empresas que operem nesse segmento obtenham a licença de Money Service Business (MSB).

- Licenças relevantes: O BitLicense de Nova Iorque é considerado o “caminho dourado” para entrar no mercado americano, enquanto cada estado requer licenças individuais de Money Transmission (MTL).

4.2 União Europeia

- Estrutura regulatória: O MiCA (Regulamento de Mercados de Cripto‑ativos) está harmonizando gradualmente as normas nos países membros.

- Prestadores de serviço: Conforme o MiCA, empresas que oferecem serviços de cripto‑ativos devem registrar-se como VASP (Virtual Asset Service Provider).

- Exemplo: Coinbase, MoonPay e outras já possuem licenças EMI no Reino Unido e na Irlanda, aguardando a plena implementação do MiCA para operar uniformemente nos 27 países da UE.

4.3 Hong Kong

- Entidades reguladoras: Securities and Futures Commission (SFC) e Hong Kong Monetary Authority (HKMA).

- Requisitos: Exchanges e provedores de serviços de cripto‑ativos precisam de licença VASP e, por meio de subsidiárias integralmente controladas, de licença TCSP (Trust or Company Service Provider) para custódia de ativos dos clientes.

4.4 Singapura

- Regulador: Monetary Authority of Singapore (MAS) regula tokens de pagamento digital (DPT) via Payment Services Act.

- Licenciamento: Empresas que fornecem serviços DPT devem obter a licença correspondente; startups podem usufruir de um período de isenção parcial antes da concessão total.

- Situação de mercado: Circle, Paxos, Coinbase já possuem a licença DPT, permitindo operação legal na Ásia.

4.5 Dubai

- Autoridade: Virtual Assets Regulatory Authority (VARA) supervisiona todas as atividades relacionadas a cripto‑ativos nos Emirados Árabes Unidos.

- Características: Oferece um ambiente regulatório relativamente flexível, desde que atendidos padrões internacionais de compliance, atraindo inúmeros projetos de pagamentos Web3.

4.6 Japão

- Regulador: Financial Services Agency (FSA) impõe rigorosas auditorias a exchanges e provedores de carteiras.

- Licença necessária: Virtual Currency Exchange Service License (VFA), acompanhada de obrigações AML/KYC.

- Tendência: O governo avalia a integração de cripto‑ativos com a moeda digital do banco central (CBDC).

4.7 Coreia do Sul

- Entidades: Financial Services Commission (FSC) e Financial Supervisory Service (FSS).

- Requisitos de compliance: Todas as empresas que operam exchanges de cripto‑ativos devem obter licença VASP e reportar atividades suspeitas de lavagem de dinheiro.

Nota de compliance local (Brasil): As exigências de KYC no Brasil costumam incluir CPF + RG ou CNH. Caso haja ganhos em cripto‑ativos, lembre‑se da obrigação de declarar à Receita Federal; rendimentos superiores a R$ 35.000 por mês são tributáveis em alíquotas que variam de 15 % a 22,5 %.

5

Leitura Relacionada

- Web3 + IA + MCP: DeFi, Jogos e Tendências 2024

- Robôs Web3: Blockchain transforma hardware descentralizado

- Tokenização de Ações Norte‑Americanas: Futuro da Web3

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.