Analisamos neste artigo como, após a adoção massiva dos ativos digitais, o sistema bancário tem apresentado lacunas frequentes em seus serviços, e investigamos, sob a ótica regulatória, os obstáculos institucionais subjacentes e os caminhos potenciais de adaptação. Por meio de casos reais do setor e das mais recentes movimentações de políticas, ajudamos o leitor a compreender os pontos de conflito atuais e as possíveis soluções futuras, tornando a leitura indispensável.

Atritos entre ativos cripto e bancos

Nos últimos anos, embora a taxa de adoção institucional de ativos digitais tenha crescido continuamente, usuários de criptomoedas ao redor do globo ainda enfrentam com frequência o congelamento de contas bancárias e impedimentos nas transferências. Panoss Mekras, co‑fundador e CEO da fintech de blockchain Anodos Labs, relembra sua experiência ao entrar no mercado cripto grego no final da década de 2010: “Na época, quase todos os bancos da Grécia recusavam fazer transferências para exchanges; fui várias vezes barrado ao tentar pagar com cartão de crédito, até que um banco, após classificar a contraparte como ‘alto risco’, liberou a operação de forma relutante”. Em entrevista ao Cointelegraph, Mekras destacou que essas recusas são reflexo direto da etiqueta de “alto risco” que os bancos atribuem aos ativos digitais, resultando frequentemente no fechamento ou congelamento de contas sem explicação, forçando seu negócio a depender exclusivamente de ferramentas on‑chain e canais de pagamento alternativos.

“Alguns meses atrás, tentei transferir fundos de uma exchange para a Revolut e a conta ficou congelada por três semanas; durante esse período o dinheiro ficou totalmente indisponível.”

Esse relato pessoal não é exceção. Um relatório divulgado em janeiro pelo Crypto‑Asset Business Committee do Reino Unido mostrou que cerca de 40 % dos bancos impõem restrições ou atrasos em transferências para exchanges, enquanto 80 % das exchanges relataram um aumento significativo de atritos nas negociações ao longo do último ano. O estudo alerta que proibições indiscriminadas e limites de transação costumam ignorar a legitimidade das exchanges.

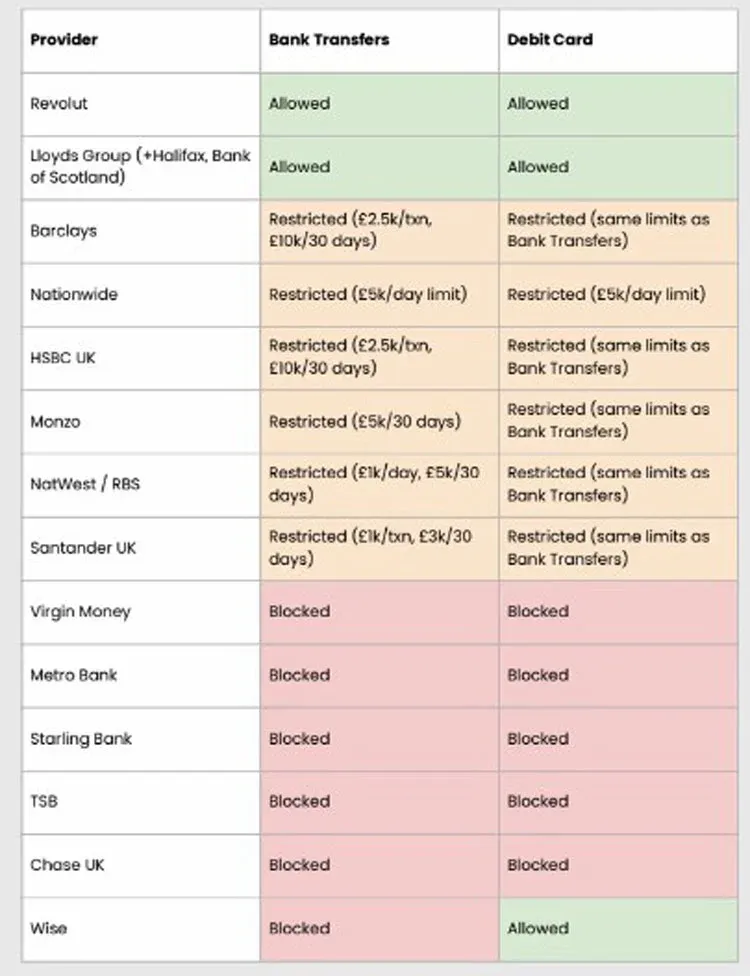

Como os bancos britânicos têm reagido

Pesquisas do Parlamento do Reino Unido listam a Revolut como uma das poucas instituições que oferece simultaneamente transferências bancárias e cartões de débito. A empresa opera sob a condição de “banco licenciado com restrições” no Reino Unido e utiliza uma licença bancária da UE, concedida na Lituânia, para disponibilizar funções de negociação cripto em seu aplicativo. Um porta‑voz da Revolut explicou ao Cointelegraph que o congelamento de contas é uma medida de “último recurso” para proteger o cliente, alinhada às normas de combate à lavagem de dinheiro (AML) e de Conheça Seu Cliente (KYC). Segundo o representante, o sistema pode bloquear temporariamente a conta ao detectar atividades anômalas — como interações frequentes com plataformas fraudulentas ou suspeita de origem ilícita dos fundos. Desde 1 de outubro de 2023, pesquisas indicam que apenas 0,7 % das contas Revolut foram limitadas ou congeladas devido ao depósito de ativos cripto.

Quando os bancos tradicionais fecham as portas, os usuários migram para a cadeia

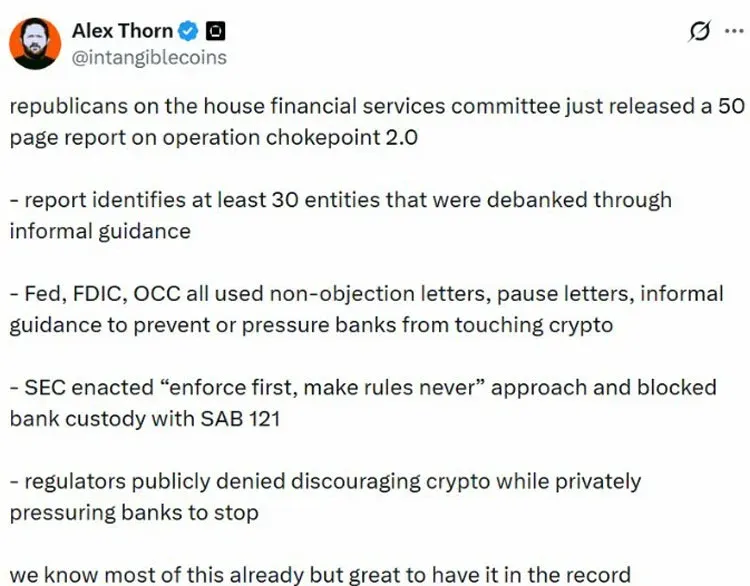

Em jurisdições com regulamentação mais rígida, como a China, os canais oficiais de entrada e saída de recursos foram completamente bloqueados, obrigando os usuários a recorrer a plataformas ponto‑a‑ponto (P2P) ou a canais informais para negociar cripto. A Nigéria proibiu integralmente as criptomoedas e bloqueou as plataformas P2P em 2023, mas, ao redefinir os ativos digitais como valores mobiliários em 2025, suavizou o ambiente regulatório. Nos Estados Unidos, surge um fenômeno semelhante de atritos bancários, rotulado como “Operation Block 2.0”, que se refere a diretrizes informais emitidas por autoridades federais para desencorajar a cooperação entre bancos e empresas cripto.

A “Operation Block” inicialmente mirava setores controversos, como credores de empréstimos consignados e vendedores de armas, e as agências de execução foram instruídas a pressionar os bancos para cortar relações. Em janeiro de 2025, com a posse de Donald Trump, o governo passou a promover políticas favoráveis ao ecossistema cripto, com a meta de transformar os EUA na “capital mundial das criptomoedas”. Em dezembro, a Office of the Comptroller of the Currency (OCC) divulgou os resultados de uma investigação envolvendo nove grandes bancos americanos, confirmando que eles podem facilitar negociações de cripto na condição de corretoras e emitindo orientações sobre caminhos de conformidade.

Mekras ressalta que, apesar da melhora no posicionamento regulatório, os bancos ainda demonstram grande relutância em prestar serviços a contas ligadas a cripto. “A postura anti‑cripto persiste; alguns executivos declaram abertamente que não desejam nenhum tipo de interação com o setor”, afirma. Diante da resistência contínua, parte dos usuários considera abandonar totalmente o sistema bancário tradicional, migrando seus ativos para a cadeia. Em teoria, isso é viável, mas, na prática, a maioria das empresas e indivíduos ainda depende de canais de moeda fiduciária para operar.

Bancos que migram para infraestrutura de blockchain

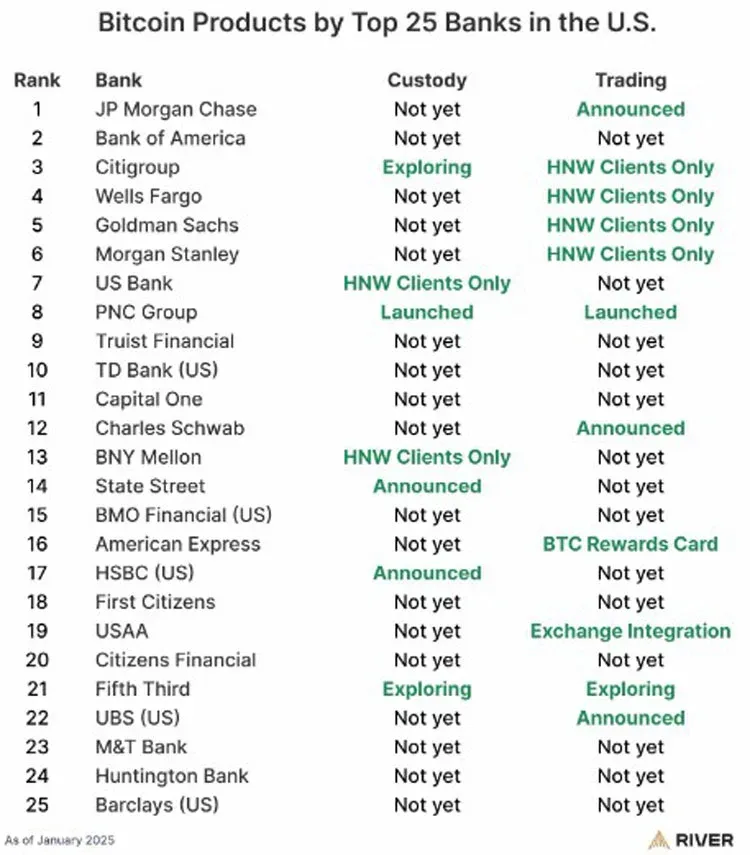

Em contraste, grandes instituições financeiras ao redor do globo estão gradualmente construindo negócios ligados ao Web 3. Entre os 25 maiores bancos dos EUA, 60 % já oferecem ou planejam lançar serviços de custódia, negociação e consultoria de Bitcoin. Na Europa, impulsionados pelo regulamento MiCA (Markets in Crypto‑Assets), exchanges tradicionais e grupos financeiros estão lançando serviços regulados de custódia e liquidação de cripto; no Reino Unido, a plataforma blockchain do HSBC foi escolhida para a tokenização e liquidação de títulos do governo.

Eyal Daskal, CEO da Crymbo, explicou ao Cointelegraph que a raiz dos congelamentos de contas está na ausência de infraestrutura nos bancos tradicionais capaz de interpretar dados on‑chain dentro de seus atuais frameworks de risco e conformidade. Ele pontua que as instituições adotam medidas preventivas porque não conseguem correlacionar atividades na blockchain com identidades internas, sinais de compliance e perfis de risco.

“Assim que há envolvimento com cripto, os bancos tendem a bloquear a conta, tratando‑a como algo fora do escopo regulatório. Essa é a solução mais simples, já que lhes falta ferramentas adequadas de avaliação.”

As criptomoedas avançam rumo à integração com o sistema financeiro tradicional, porém, para a maioria dos usuários, o acesso a serviços bancários básicos ainda depende da capacidade dos modelos de avaliação de risco dos bancos de compreender a natureza das transações on‑chain. Enquanto essa lacuna tecnológica e regulatória não for superada, a aceitação institucional aumentará, mas os atritos no nível de varejo permanecerão.

Nota de adaptação local (Brasil): ao realizar pagamentos ou transferências envolvendo cripto, os usuários brasileiros podem optar por métodos como PIX (instantâneo 24 h) ou TED, sempre em reais (BRL). O processo de verificação de identidade (KYC) costuma exigir CPF combinado com RG ou CNH. Caso haja conversão de valores de USD para BRL, use a taxa aproximada de 1 USD ≈ 5,5 BRL (por exemplo, US$ 1.000 ≈ R$ 5.500). Lembre‑se de que ganhos provenientes de cripto acima de R$ 35.000 por mês são tributáveis (alíquota entre 15 % e 22,5 %) e precisam ser declarados à Receita Federal.

---

Acima está a reorganização e aprofundamento do conteúdo de “Banco Service Gap: Desafios regulatórios e de adaptação na era da criptomoeda mainstream”. Para mais artigos sobre a massificação das criptomoedas e a ausência de serviços bancários, siga a Bitaigen (比特根) e explore outras publicações!

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.

⚠️ Aviso de risco: Os preços das criptomoedas são muito voláteis. Isso não é aconselhamento de investimento.