A União Europeia está prestes a iniciar, em 1 de janeiro de 2026, o regime de reporte fiscal de ativos cripto, que incorporará as transações de moedas digitais à rede existente de intercâmbio de informações transfronteiriças, aumentando a transparência tributária global.

Neste artigo fazemos uma revisão sistemática do novo regime de reporte fiscal de ativos cripto que a UE vai implementar, explicando seus impactos concretos para usuários individuais e para plataformas, além de mostrar como o padrão unificado de reporte pode reduzir os custos de conformidade. Por meio de uma análise profunda do contexto legislativo e da posição do DAC8, ajudamos o leitor a se preparar antecipadamente e a dominar os pontos críticos da futura conformidade tributária.

Principais pontos

- Esta diretiva não cria um novo imposto, mas, ao estabelecer um padrão de reporte uniforme, permite que os Estados‑membros compartilhem informações sobre transações cripto, fechando brechas de declaração transfronteiriça.

- O sujeito obrigatório são os provedores de serviços de ativos cripto (CASP) que operam dentro da UE ou que ofereçam serviços a usuários da UE; eles devem coletar e enviar, em formato padronizado, a identidade do usuário, a residência fiscal e os detalhes das transações.

- Os dados reportados circularão automaticamente entre as autoridades fiscais dos países da UE, garantindo que o fisco de cada usuário tenha acesso ao histórico de suas operações.

- O quadro está alinhado ao CARF (Crypto‑Asset Reporting Framework) desenvolvido pela OCDE, ampliando a capacidade de conexão com jurisdições fora da UE.

Contexto legislativo e posicionamento do DAC8

Por mais de dez anos, a UE utilizou a *Diretiva de Cooperação Administrativa* (DAC) para o intercâmbio automático de informações sobre contas bancárias, rendimentos de investimento e outros ativos financeiros tradicionais. As transações de criptomoedas, porém, ficaram fora desse mecanismo, gerando espaço para evasão fiscal. À medida que a penetração dos ativos digitais na Europa continuou a crescer, a UE concluiu que seria inadequado isentar esses ativos apenas por sua natureza tecnológica.

Em 2023, o Conselho da UE aprovou a diretiva (EU) 2023/2226 – comumente chamada DAC8 – que integra oficialmente os ativos cripto ao regime de troca de informações fiscais. Diferentemente do *Regulamento de Mercado de Cripto‑ativos* (MiCA), que foca na autorização de mercado e na proteção do investidor, o DAC8 concentra‑se na divulgação de informações para fins tributários.

Conexão com o CARF

Ao elaborar o DAC8, a UE se baseou no *Crypto‑Asset Reporting Framework* (CARF) lançado pela OCDE em 2023. Esse framework define claramente:

- Quais tipos de ativos cripto devem ser reportados;

- Quem são as entidades responsáveis pelo reporte;

- Quais detalhes sobre usuários e transações precisam constar do relatório.

A adoção do CARF permite que a UE troque dados de forma compatível com outros países que já implementaram regras semelhantes.

Dica: Antes da criação de regulamentações específicas para cripto, algumas autoridades fiscais europeias dependiam de estimativas fornecidas por empresas de análise de blockchain, o que gerava divergências significativas nos resultados de mercado.

Escopo de aplicação: ativos e plataformas abrangidos

O dever de reporte do DAC8 incide sobre todos os provedores de serviços de ativos cripto que ofereçam serviços na UE, incluindo exchanges centralizadas, corretoras, carteiras de custódia e demais intermediários. O objeto do reporte cobre a maioria das criptomoedas, stablecoins, ativos tokenizados e alguns NFTs que possuam características de investimento (ou seja, que sejam negociáveis e usados como reserva de valor, e não apenas como itens colecionáveis).

Vale destacar que, mesmo que a sede da plataforma esteja fora da UE, ela ainda pode ser submetida à aplicação extraterritorial da diretiva se oferecer serviços a residentes europeus.

Cronograma de implementação

- Outubro 2023: aprovação formal do DAC8.

- Até 31 de dezembro 2025: cada Estado‑membro deve transpor a diretiva para a legislação nacional.

- A partir de 1 de janeiro 2026: as plataformas começam a coletar e reportar as informações exigidas.

- 2027: os primeiros relatórios referentes a 2026 deverão ser enviados às autoridades nacionais, normalmente concluídos até nove meses após o final do ano. A partir daí, a troca automática de dados entre os fiscos da UE ocorrerá anualmente.

Alguns países membros já receberam notificações formais da UE devido ao atraso na transposição, indicando que a tolerância a atrasos está terminando.

Dica: Nos primeiros rascunhos, houve debate sobre incluir carteiras auto‑custodidas no escopo de reporte, revelando os desafios regulatórios ao lidar com propriedade descentralizada.

Obrigações específicas de reporte das plataformas

Conforme o DAC8, os CASP devem executar due diligence reforçada e enviar às autoridades fiscais nacionais as seguintes informações:

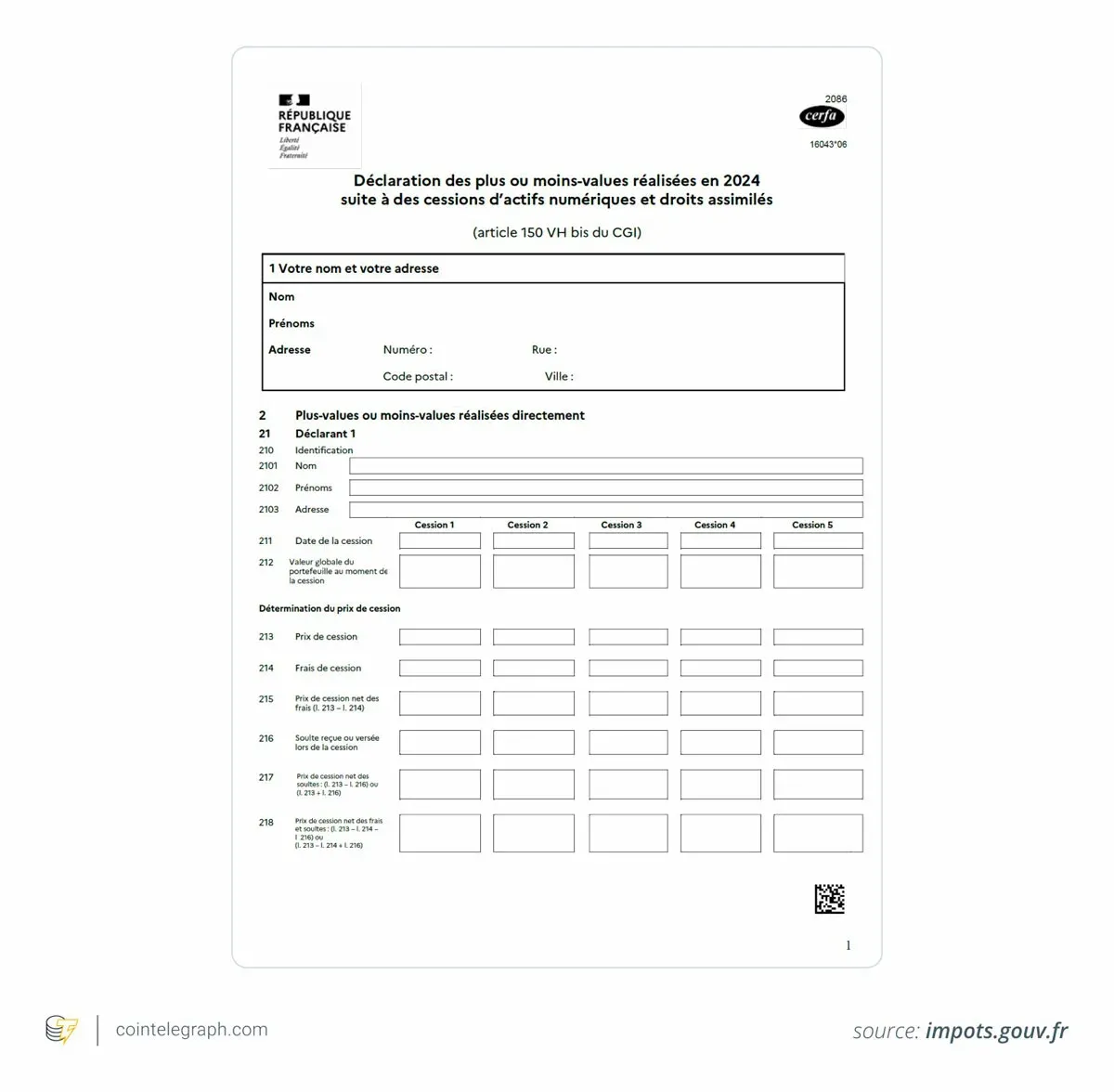

- Identificação do usuário: nome completo, endereço residencial, status de residente fiscal, número de identificação fiscal (se houver).

- Detalhes da transação: tipo (compra, venda, troca, transferência), valor total da alienação, data da operação e montante em moeda fiduciária.

Após a coleta, esses dados serão transmitidos através do sistema interno de intercâmbio automático da UE, de modo que, mesmo que a plataforma esteja sediada em um Estado‑membro diferente do usuário, a autoridade fiscal do país de residência receberá o registro completo.

Para as plataformas, a exigência transforma o reporte de cripto‑impostos em um processo similar ao das declarações financeiras tradicionais, em vez de uma divulgação pontual.

Impacto para o usuário final

Para o detentor comum de cripto, a mudança mais visível trazida pelo DAC8 é o aumento da transparência tributária. As autoridades fiscais poderão consultar diretamente o histórico de transações dos usuários nas plataformas reportantes, o que pode resultar em:

- Solicitação de informações fiscais mais completas no momento da abertura ou atualização da conta.

- Maior facilidade para as autoridades confrontarem os dados da plataforma com a declaração anual de imposto de renda, identificando eventuais inconsistências.

- Redução do custo de auditoria para detectar divergências entre o que foi reportado e o que foi declarado.

É importante frisar que a diretiva não estabelece alíquotas uniformes nem cria um novo imposto; cada Estado‑membro continua livre para definir, de acordo com sua legislação interna, como tributar os ganhos com cripto. O usuário ainda precisa declarar os rendimentos na sua própria declaração de imposto de renda, porém agora o fisco tem um canal de informação muito mais ágil.

Nota: Lembre‑se de que ganhos superiores a R$ 35.000 por mês são tributáveis pela Receita Federal, com alíquotas que variam entre 15 % e 22,5 %.

Desafios e riscos de conformidade para as plataformas

Implementar o DAC8 exige que as plataformas façam upgrades significativos em:

- Rastreio preciso de cada operação (horário, valor e contraparte).

- Processos de verificação da residência fiscal do cliente.

- Estruturas seguras e conformes para armazenamento e transmissão de dados.

Para provedores menores, essas exigências, somadas às obrigações do MiCA e das normas de combate à lavagem de dinheiro (AML), podem elevar consideravelmente o custo de conformidade. O não cumprimento – seja por atraso ou por informações incompletas – pode gerar multas, sanções administrativas e até a restrição de atuação no mercado europeu.

Os usuários frequentemente confundem a relação entre DAC8 e MiCA: o primeiro trata da circulação de informações fiscais nos bastidores, enquanto o segundo regula licenciamento, proteção do investidor e conduta de mercado. Juntos, formam um arcabouço regulatório abrangente para a economia cripto.

Ainda persistem áreas cinzentas, como protocolos de finanças descentralizadas (DeFi) que não contam com um intermediário centralizado para efetuar o reporte. Organizações de privacidade alertam para os riscos de coleta massiva de dados; a UE responde que o *Regulamento Geral de Proteção de Dados* (GDPR) e demais leis de segurança permanecerão plenamente aplicáveis, embora detalhes operacionais ainda estejam em desenvolvimento.

Dica: Regiões da Ásia‑Pacífico e da América Latina também estão estudando modelos de reporte fiscal para cripto semelhantes ao DAC8; a abordagem europeia pode gradualmente se tornar um padrão global.

Contexto internacional mais amplo

O DAC8 representa apenas um elo na tendência de convergência regulatória mundial. À medida que os ativos digitais se incorporam ao sistema financeiro tradicional, governos ao redor do globo passam a tratá‑los como ativos convencionais, e não como uma economia marginal. Ao alinhar‑se ao CARF e ao instituir a troca automática de informações transfronteiriças, a UE envia ao mercado o sinal de que “os ativos digitais devem atender ao mesmo nível de transparência exigido dos ativos tradicionais”. Para usuários e prestadores de serviços europeus, o ambiente de regulação tributária, antes relativamente flexível, chegou ao fim.

*Cointelegraph mantém total independência editorial. A escolha de pautas, comissões e publicações de matérias especiais não é influenciada por anunciantes, parceiros ou relações comerciais.*

Para saber mais sobre como as regras fiscais da UE podem beneficiar usuários e plataformas, siga a Bitaigen (Bitagên) e acompanhe suas reportagens temáticas.

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.

⚠️ Aviso de risco: Os preços das criptomoedas são muito voláteis. Isso não é aconselhamento de investimento.