我们在本文中梳理了DeFi的核心概念,并对比了其与传统中心化金融的关键差异。通过解析技术原理和实际应用场景,帮助读者快速厘清去中心化金融的优势与挑战,进而判断其在未来金融生态中的位置。想了解更多细节,欢迎继续阅读。

DeFi是什么?

DeFi,全称 Decentralized Finance(去中心化金融),是指把金融产品和服务直接构建在公开、去中心化的区块链网络之上。借助智能合约等技术,用户能够在链上完成借贷、交易、保险等传统金融业务,而无需传统金融机构的中心化监管。

市场先生提示:金融服务是一种极其依赖信任的业务。

区块链通过不可篡改的账本,为这种信任提供了全新的技术支撑。

在 DeFi 的体系里,买卖双方、贷款人与借款人可以实现点对点(P2P)的直接交互,所有操作均由链上代码自动执行,无需第三方授权或审批。

---

DeFi 与 CeFi 的核心差异

| 项目 | DeFi | CeFi |

|---|---|---|

| **授权规则** | 基于开源、无需授权的区块链网络,任何人均可参与 | 依托中心化监管平台,交易需经第三方批准 |

| **资产保管** | 资产分布在去中心化账本上,无单一托管机构 | 资产通常由受监管的金融机构统一保管 |

| **身份要求** | 不强制提供真实身份或 KYC/AML 证明 | 必须提交身份验证文件,遵循监管要求 |

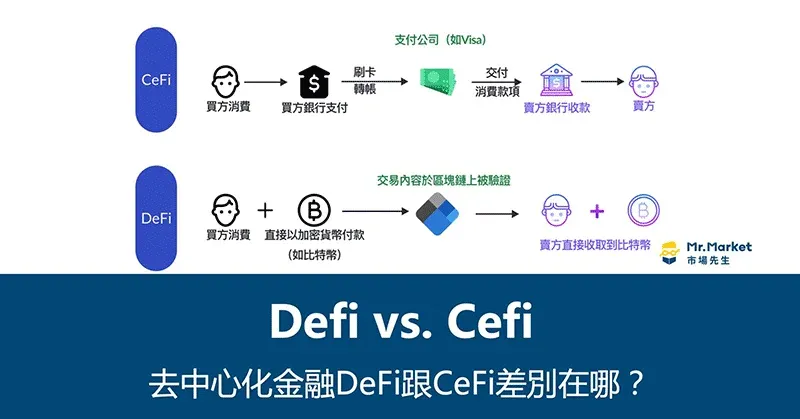

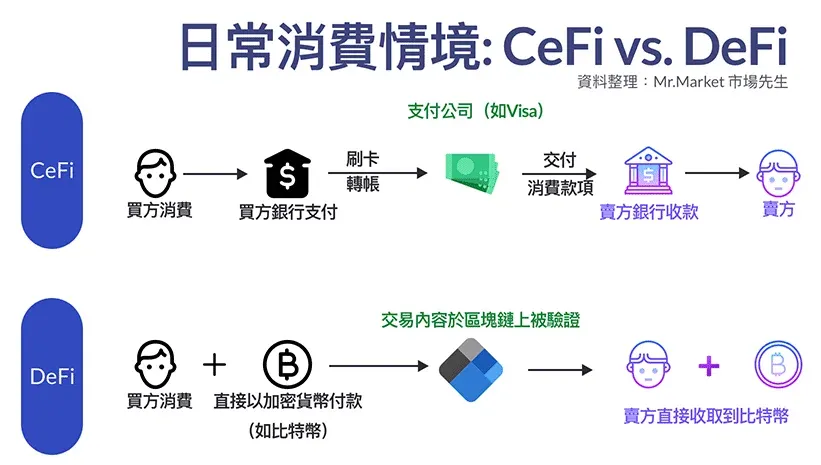

传统金融(CeFi)往往依赖大型机构和政府监管来建立信任,而 DeFi 则利用区块链的去中心化特性,将信任机制嵌入技术本身。下图展示了两者在实际支付场景中的区别:

- CeFi:刷卡消费时,资金需经卖方银行、第三方支付公司、买方银行等多层转账,产生多笔费用。

- DeFi:交易直接在区块链上完成,记录公开、不可篡改,买卖双方无需中介即可完成收付款。

---

传统银行业务 vs. 区块链支付

| 项目 | 传统银行 | 区块链(如比特币) |

|---|---|---|

| **服务时间** | 工作日 09:00~17:00,节假日休息 | 365 天、24 小时不间断 |

| **刷卡手续费** | 国外信用卡约 1.5% | 由交易者自行设定,0~50 美元不等 |

| **ACH/跨行转账费** | 国内约 20 元/笔,跨国电汇另收 SHA、BEN、OUR 等费用 | 费用由矿工决定,低至几美元 |

| **清算时效** | 刷卡、ACH、跨国电汇均需 24~48 小时 | 视网络拥堵情况,约 15 分钟至 1 小时 |

| **身份验证** | 必须完成 KYC,银行保存个人信息 | 可匿名参与,无需身份证明 |

| **隐私与安全** | 资料集中存储,服务器被攻破可能导致账户泄露 | 交易可追溯但匿名,节点越多安全性越高;大额持有者建议使用冷钱包 |

在上述对比中,区块链的去中心化特性显著降低了中介成本,并提升了交易的透明度与抗审查能力。

---

DeFi 的优势与价值

在了解 DeFi 的好处之前,先回顾一下 CeFi 已运行多年的金融生态。DeFi 相比传统金融,带来了以下几大优势:

- 效率提升:去除租寻(rent‑seeking)式的中介垄断,降低交易成本。

- 普惠金融:任何拥有网络设备的用户均可参与,无需身份认证。

- 透明公开:所有交易均记录在链上,任何人可通过智能合约审计。

- 抗审查:去中心化网络不受单一政府或机构控制。

- 模块化整合:不同金融功能可以在同一协议中自由组合。

- 更快的执行:贷款审批、资金划拨等流程在链上通常比传统银行更迅速。

这些特性使得 DeFi 成为一种能够降低中介层层剥削、提升用户资金自主权的金融新模式,也为全球经济体系提供了分散风险的可能。

---

DeFi 的发展现状与潜在风险

截至今年 9 月,DeFi 的总锁定价值(TVL,Total Value Locked)已突破 880亿美元。TVL 通过将协议中锁定的代币数量乘以对应的美元价格计算得出,反映了用户在各平台上抵押的数字资产总额。

然而,TVL 并不等同于流动性。部分代币的交易量极低,虽然锁定价值看似可观,却未必具备实际的买卖活跃度。

需要警惕的风险点

- 诈骗与欺诈

常见手段包括虚假 ICO、OTC 交易、假冒交易所等。投资者应学习辨别加密货币诈骗的技巧,避免落入陷阱。

- 监管真空

DeFi 天生跨境、无国界,现行的“一国一制”金融监管难以覆盖。各国监管机构面对跨境交易和潜在的金融犯罪时,往往缺乏统一的应对方案。

- 智能合约漏洞

虽然智能合约的代码在部署后不可随意更改,但若出现代码缺陷或执行错误,导致系统崩溃,责任归属仍是一个待解的问题。

提示:对智能合约不熟悉的读者,可参考《智能合约是什么?》进一步了解其工作原理与风险。

---

结语

DeFi 代表了一场技术驱动的金融创新潮流,它在提供更高效、开放、透明的金融服务的同时,也伴随着监管、安全等多方面的挑战。对于有兴趣进入 DeFi 领域的投资者而言,切勿盲目追逐不熟悉的项目,建议在深入研究、持续关注行业动态后,再做出审慎决策。

本文到此结束,想了解更多关于 DeFi 的信息,可搜索 Bitaigen(比特根) 的历史文章或继续阅读下方推荐的相关内容。感谢大家对 Bitaigen(比特根)的支持!

关键要点

- DeFi 基于公开区块链,实现点对点金融服务

- CeFi 需中心化机构审批,资产由单一托管

- DeFi 交易全天候、无需 KYC,可匿名参与

- 区块链支付费用由矿工决定,清算时间约15分钟至1小时

常见问题

DeFi 是什么?

DeFi(Decentralized Finance)指把金融产品和服务直接构建在公开、去中心化的区块链网络上,借助智能合约实现借贷、交易、保险等业务,用户无需传统金融机构的授权或审批即可在链上完成操作。

DeFi 与 CeFi 在授权规则上有什么区别?

DeFi 基于开源、无需授权的区块链网络,任何人均可参与;而 CeFi 依托中心化平台,所有交易需经第三方批准,受监管机构的授权规则约束。

使用 DeFi 是否必须提供身份信息?

DeFi 本身不强制 KYC/AML 等身份认证,用户可以在链上匿名参与;但个别平台为满足合规可能自行要求提供身份信息。

区块链支付相比传统银行有哪些优势?

区块链支付全年 365 天、24 小时不间断,费用低至几美元,清算时间从 15 分钟到 1 小时不等,无需中介,交易记录公开可追溯且可匿名参与,提升了效率和抗审查能力。

DeFi 的核心技术支撑是什么?

DeFi 依赖区块链的不可篡改账本和智能合约技术,智能合约在链上自动执行代码,实现点对点的金融服务,省去中心化的信任机构。

相关阅读

- USD1 空投持币攻略:中心化平台、DeFi 与积分体系多元理财方案

- DeFi vs CeFi:技术信任与机构信任的深度对比解析

- 2025年DePIN全解析:热点趋势与十大加密项目推荐

- TRC20 与 ERC20 对比:高速低费 vs 安全生态的代币标准选择

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。