Analizamos, desde los ángulos de regulación, costos, liquidez y ecosistema DeFi, las diferencias esenciales entre los ETF de Ethereum y los ETF de Bitcoin, desglosando el riesgo de prima de Grayscale, los requisitos de cotización y los agentes de demanda. Al comparar los modelos operativos de ambos fondos, ayudamos al lector a captar señales del mercado; los capítulos siguientes ofrecerán un análisis más profundo, así que sigue leyendo.

¿Qué diferencias existen entre el ETF de Ethereum y el ETF de Bitcoin?

Los ETF de Ethereum y los ETF de Bitcoin se distinguen principalmente por el activo subyacente, los requisitos regulatorios, la estructura de comisiones, las fuentes de liquidez y el impacto en el ecosistema DeFi, además de que la proporción de staking de ETH es notablemente mayor que la de BTC.

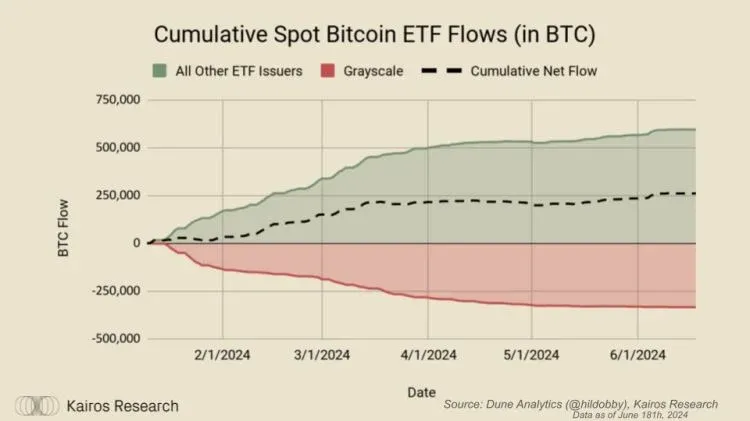

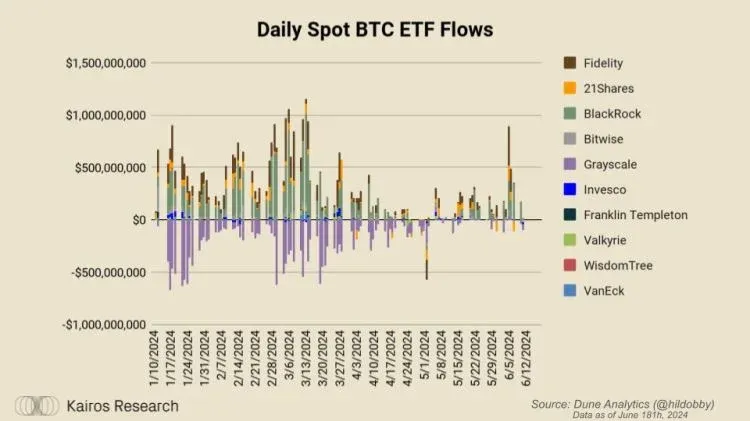

En el último año, los ETF de Bitcoin han destacado, con una entrada neta acumulada de aproximadamente 150 mil millones USD (≈ 2 700 mil millones MXN, ≈ 600 mil millones COP, ≈ 150 mil millones ARS), involucrando alrededor de 260 mil BTC. Once productos, desde su inicio de negociación en enero, ya superan un volumen total de más de 3 000 mil millones USD (≈ 54 mil millones MXN, ≈ 12 billones COP, ≈ 3 billones ARS). En contraste, los ETF de Ethereum están entrando en su “momento de brillo”. Este artículo examina, bajo los cuatro siguientes criterios, las diferencias entre ambos y sus posibles repercusiones ecológicas:

- Preocupación de Grayscale por la prima

- Condiciones de cotización distintas a las de BTC

- Agentes de demanda

- Impacto en DeFi

Preocupación de Grayscale por la prima

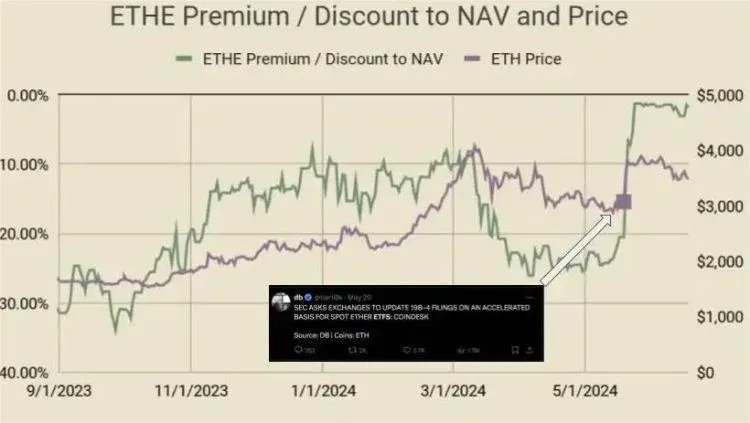

Diversas fuentes ya habían señalado el riesgo de operar ETHE (el Trust de Ethereum de Grayscale) con descuento. En ciertos momentos, el precio de mercado de ETHE cayó hasta ‑56 % respecto al valor patrimonial neto (NAV), mostrando un descuento significativo. Si se mantuviera el modelo de GBTC, la comisión de gestión podría traducirse en una tasa superior a la de la competencia. Actualmente, la comisión de gestión de ETHE es del 2,5 %, mientras que Van Eck y Franklin Templeton cobran alrededor de 20 puntos básicos (0,20 %). Se anticipa que otros emisores mantendrán tarifas en niveles similares.

Los principales motivos de venta que prevemos incluyen:

- Desinversión provocada por comisiones relativamente altas

- Operaciones de arbitraje que compran con descuento para obtener ganancias de la diferencia de precios

A pesar de que Grayscale posee una gran cantidad de ETHE, el flujo neto sigue siendo positivo, tanto en dólares como en BTC.

Condiciones de cotización distintas a las de BTC

Los ETF de Bitcoin fueron considerados uno de los productos más esperados de la historia. El 29 de agosto de 2023, tras la decisión histórica de la SEC contra Grayscale, el precio de GBTC subió temporalmente un 30 %, para luego volver gradualmente a su NAV real. A pesar de la difusión de información errónea (como el reporte falso de un pasante de Cointelegraph o el hackeo de la cuenta oficial de la SEC), el ETF de Bitcoin recibió la aprobación oficial el 10 de enero de 2024, brindando a todos los participantes tiempo suficiente para prepararse.

En cambio, el proceso de aprobación del ETF de Ethereum ha sido más condensado. Hasta el 20 de marzo de 2024, la discusión en el mercado era escasa; ese mismo día, analistas de Bloomberg elevaron la probabilidad de aprobación del 25 % al 75 %. La SEC solicitó inmediatamente a los exchanges prepararse para un ETF de Ethereum al contado, lo que disparó el precio de ETHE, que volvió a su nivel cercano al NAV en apenas tres días tras la aprobación formal.

Esto indica que:

- El ETF de Bitcoin gozó de una amplia exposición mediática y de una fase educativa previa

- El ETF de Ethereum tuvo un período de cotización más breve, obligando a los emisores a completar la educación del inversionista en una ventana más estrecha

Por lo tanto, la velocidad de entrada de capital al ETF de Ethereum podría verse afectada por los costos de educación, y también podría beneficiarse de un “efecto derrame” proveniente del éxito del ETF de Bitcoin.

Agentes de demanda

Aunque algunos analistas afirman que la demanda para un ETF de ETH es limitada, los datos muestran un creciente interés de los inversionistas estadounidenses en ETH. Por ejemplo:

- Coinbase mantiene más de 1,4 millones de ETH (valor aproximado de 47,5 mil millones USD ≈ 855 mil millones MXN, ≈ 190 billones COP, ≈ 47,5 mil millones ARS)

- Kraken, Robinhood y Gemini suman conjuntamente más de 1,2 millones de ETH, superando la suma de OKX, UpBit, Bybit, BitThumb y Crypto.com

- Según ethernodes.org, alrededor del 34 % de los nodos de Ethereum se encuentran en EE. UU.

Estos indicadores revelan que el mercado estadounidense ya tiene una demanda robusta por ETH, y el lanzamiento de un ETF de ETH al contado podría reforzar aún más esa tendencia.

Impacto en DeFi

Desde una perspectiva medio‑largo plazo, el ETF de Ethereum podría alterar de forma profunda la oferta total de ETH. Como señaló @rewkang, a diferencia de BTC, ETH carece de “compradores estructurales” (por ejemplo, Saylor, Tether o grandes ballenas), pero su estructura de suministro está experimentando cambios únicos:

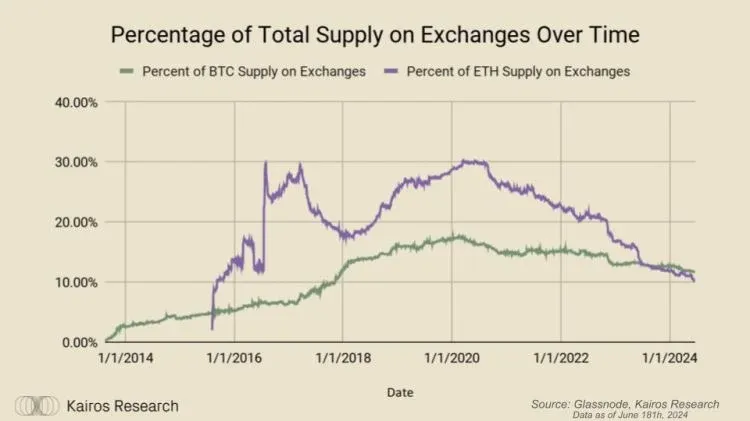

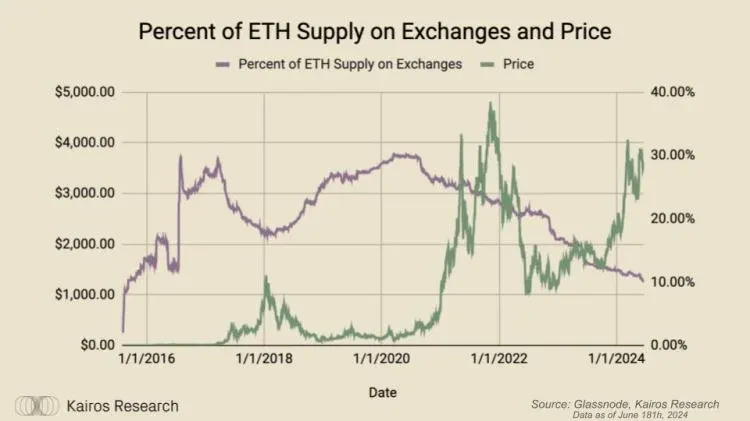

- La proporción de ETH alojada en exchanges sigue disminuyendo, situándose ya por debajo de la de BTC, una tendencia que coincide con el lanzamiento de Uniswap v2 en mayo 2020

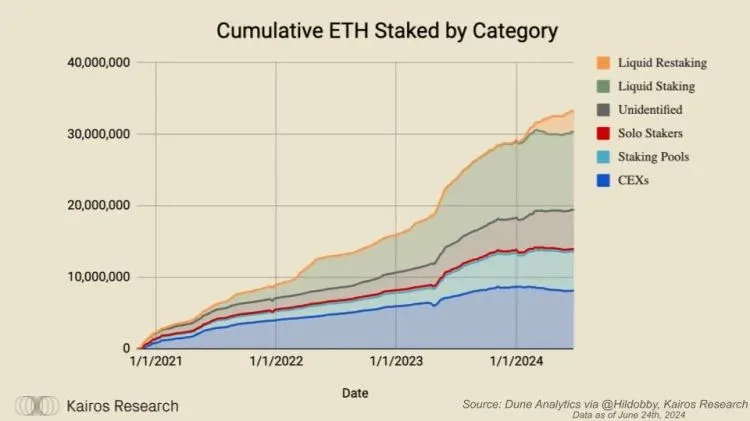

- El staking de ETH representa el 27,57 % del suministro total, superando la participación de cualquier entidad individual en BTC

- Sumado a los activos bloqueados en puentes L2, contratos envueltos y similares, el porcentaje total de ETH en staking y bloqueado supera el 32,33 %

Con DeFi entrando en su quinto año, los tokens de staking y los tokens re‑staked se están convirtiendo en la preferencia de los usuarios; cada vez más ETH se traslada de los exchanges a contratos de staking, reduciendo la liquidez al contado y fortaleciendo las propiedades auto‑reforzantes de la economía on‑chain.

En conjunto, aunque es complicado estimar con precisión cuántos miles de millones de dólares fluirán hacia un ETF de ETH, los factores estructurales descritos permiten comprender su posible influencia sobre el pool de suministro de ETH y su capacidad para atraer mayor atención de inversionistas hacia la economía on‑chain. Recuerda que el precio impulsa el uso, el uso impulsa la narrativa y la narrativa, a su vez, vuelve a influir en el precio. Continuaremos vigilando de cerca cómo estos productos estructurados afectan a ETH en toda la cadena.

Esta es la exposición principal de las diferencias y el análisis profundo entre los ETF de Ethereum y los ETF de Bitcoin. Para más información, sigue las próximas publicaciones de Bitaigen (比特根).

---

Información práctica para inversionistas en LATAM

- Métodos de pago: En México puedes usar SPEI; en Colombia, PSE o Nequi; en Argentina, Mercado Pago.

- Verificación de identidad (KYC): En México se acepta la INE; en el resto de los países latinoamericanos, el DNI u otro documento nacional equivalente.

- Consideraciones fiscales: Las ganancias obtenidas mediante ETF están sujetas a la normativa tributaria local. En México, por ejemplo, se deben reportar en la declaración anual y pueden estar gravadas como ingresos por intereses o ganancias de capital. En Colombia y Argentina, también existen obligaciones de reporte y tributación que varían según el monto y la frecuencia de las operaciones. Se recomienda consultar a un contador o especialista fiscal antes de operar.

Lectura Relacionada

- ETF Ethereum al contado en EE. UU.: lanzamiento y brokers

- ETF de Ethereum: Qué es, cómo funciona y beneficios

- ETF de Ethereum al contado: emisores y aprobación regulatoria

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.