Na maioria dos produtos de investimento em criptomoedas, você encontrará termos como APR ou APY. O que exatamente eles significam? Basta multiplicar o valor investido pelo número exibido para obter o retorno?

Este artigo explicará o significado de APR e APY, as diferenças entre eles e mostrará como calcular o retorno potencial usando APR e APY. É importante observar que a maioria das exchanges de criptomoedas oferece APR/APY com taxa variável, não garantida; o retorno real pode diferir do cálculo. Para facilitar a explicação, utilizaremos exemplos com rendimento fixo, mas na prática você deve sempre considerar as condições de mercado.

A equipe editorial da Bitaigen alerta que os significados reais de APR e APY em produtos de investimento são frequentemente mal interpretados. Este texto parte dos conceitos, analisa a diferença essencial nas formas de cálculo e fornece passos práticos para estimar retornos, ajudando você a avaliar com mais precisão o potencial de retorno em um ambiente volátil. Quer dominar as fórmulas corretas e evitar armadilhas comuns? Continue lendo.

O que é a Taxa Anual Percentual (APR)?

Annual Percentage Rate (Taxa Anual Percentual), abreviada APR, representa a porcentagem de juros que incide sobre o principal ao longo de um ano, calculada com juros simples (Simple Interest). No sistema financeiro tradicional, o APR é usado em depósitos bancários e empréstimos. Para quem toma empréstimo, o APR indica o custo do crédito; para quem investe, o APR mostra o rendimento do depósito.

Como calcular o APR

A fórmula é direta; vamos começar com um exemplo cotidiano:

- Você deposita 100 dólares (R$ 550) em um banco, com taxa anual de 6 %. Se a taxa permanecer constante durante todo o ano, ao final você terá 106 dólares (R$ 583), sendo 100 dólares o principal e 6 dólares (R$ 33) de juros.

- Outro depositante também coloca 100 dólares (R$ 550), mas retira o dinheiro após seis meses. Como o período foi de meio ano, ele recebe 103 dólares (R$ 567), dos quais 3 dólares (R$ 16,5) correspondem aos juros semestrais.

Desses exemplos, surgem as seguintes equações:

- Valor total do depósito = Principal + Juros

- Juros = Principal × Taxa × Tempo

Interest = Principal × Interest Rate × Time

Substituindo a equação (2) na (1), obtemos:

- Valor total do depósito = Principal × (1 + Taxa × Tempo)

Sum = Principal × (1 + Interest Rate × Time)

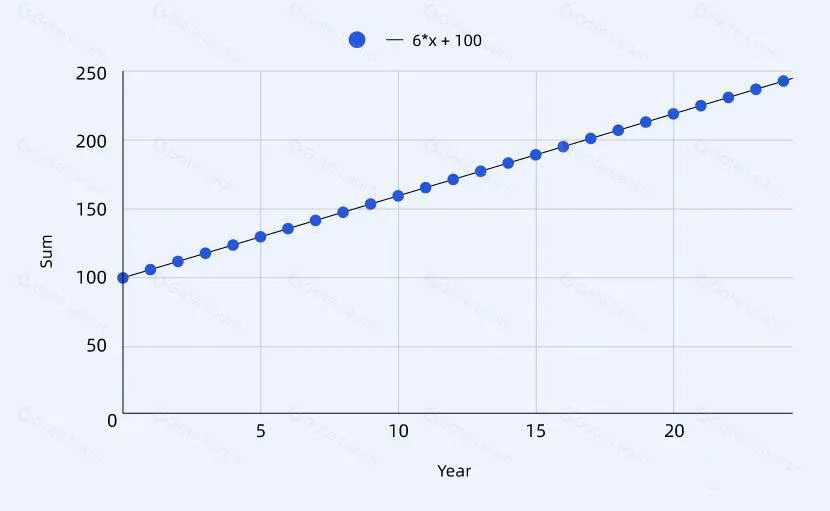

O tempo é medido em anos; a taxa anual fornecida pelo banco é o APR. Como o APR usa juros simples, o valor acumulado cresce linearmente ao longo do tempo, formando no gráfico uma linha reta cuja inclinação corresponde ao próprio APR.

E a Taxa Anual Percentual de Rendimento (APY), o que é?

Annual Percentage Yield (Rendimento Percentual Anual), abreviada APY, indica a porcentagem de juros que incide sobre o principal ao longo de um ano, mas calculada com juros compostos (Compound Interest). O APY considera não apenas os juros gerados pelo principal, mas também os juros já acumulados, que são reinvestidos para gerar rendimentos adicionais.

Como calcular o APY

Mantendo o mesmo cenário de depósito:

- Você deposita 100 dólares (R$ 550) a uma taxa anual de 6 %. Após um ano, o saldo será 106 dólares (R$ 583) – o mesmo do cálculo de APR.

- Se esse saldo de 106 dólares (R$ 583) for mantido investido por mais um ano, os juros do segundo ano serão 106 × 6 % = 6,36 dólares (R$ 35), resultando em um saldo final de 112,36 dólares (R$ 618).

Observe que:

- Juros compostos fazem o principal crescer a cada período.

- Com a mesma taxa, o rendimento composto supera o simples.

A fórmula geral para juros compostos é:

- Valor total do depósito = Principal × (1 + Taxa) ^ Número de composições

Sum = Principal × (1 + Interest Rate) ^ Number of Compounds

Se houver apenas uma composição por ano, APR e APY terão o mesmo valor. Quando a frequência de composição aumenta, os resultados divergem. Por exemplo, uma taxa de 6 % com composição semestral (duas vezes ao ano) gera:

100 × (1 + 0.06/2) ^ 2 = 106,09 dólares (R$ 583,5)

Dessa forma, temos:

- Valor total do depósito = Principal × (1 + Taxa/ frequência de composição) ^ frequência de composição

Sum = Principal × (1 + Interest Rate/Compound Frequency) ^ Compound Frequency

A relação entre juros e principal pode ser escrita como:

- Juros = Valor total do depósito – Principal = Principal × APY

Isolando o APY, obtemos:

- APY = (1 + Taxa/ frequência de composição) ^ frequência de composição – 1

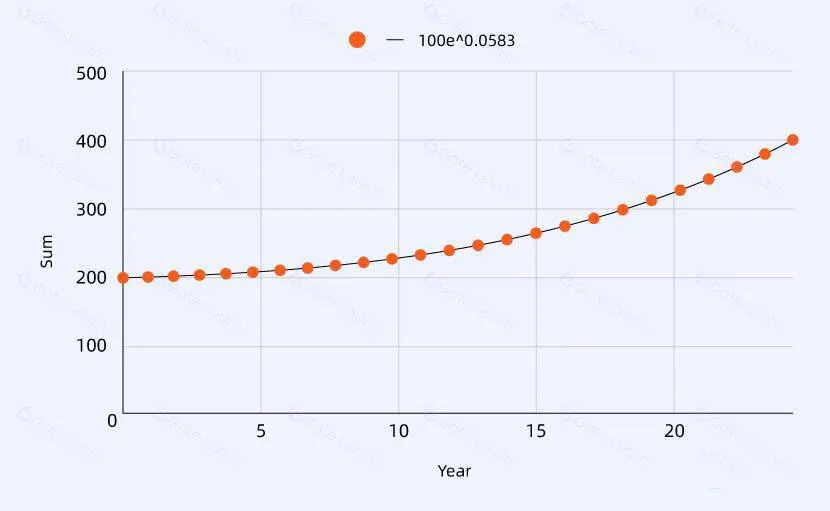

O APY aumenta à medida que a taxa e a frequência de composição aumentam, embora o ganho marginal de frequência adicional seja limitado. Quando a frequência tende ao infinito (ou seja, composição contínua), o APY pode ser aproximado por:

APY ≈ e ^ Taxa – 1

onde e é a base dos logaritmos naturais, aproximadamente 2,71828.

Por que distinguir APR de APY?

| Nome | Forma de cálculo | Cenário de aplicação |

|------|------------------|----------------------|

| APR | Juros simples | Empréstimos, produtos de rendimento simples |

| APY | Juros compostos | Produtos de investimento que reinvestem rendimentos |

Separar os dois termos tem o objetivo de exibir a diferença entre rendimentos simples e compostos, ajudando o investidor a escolher a fórmula adequada. O período de composição (diário, mensal, anual etc.) impacta significativamente o retorno final; o APR, por sua vez, requer apenas uma simples multiplicação ou divisão.

Como calcular APR e APY? Faça você mesmo

Fórmula do APR

\[

\text{APR} = \frac{\text{Rendimento anual}}{\text{Principal investido}} \times 100\%

\]

Se o rendimento for obtido em menos de um ano, multiplique por \(\frac{365}{\text{dias de rendimento}}\) para anualizar.

Fórmula do APY (mais complexa)

\[

\text{APY} = \left[ \left( \frac{\text{Principal+Rendimento}}{\text{Principal}} \right)^{\frac{\text{Período de investimento}}{\text{Frequência de cálculo de rendimento}}} \right]^{\frac{1}{\text{Frequência de cálculo de rendimento}}} - 1 \times 100\%

\]

O “Período de investimento” deve ser expresso em anos.

Se quiser apenas estimar o rendimento de um ano:

- APR: Rendimento = Principal × APR

- APY: Rendimento = Principal × APY

Para calcular o rendimento acumulado ao longo de vários anos:

- APR: Rendimento total = Principal × APR × Número de anos investidos

- APY: Rendimento total = Principal × (1 + APY)^{Número de anos} – Principal

Exemplo: com APR de 10 %, investindo 10.000 reais (R$ 10.000), após cinco anos o rendimento será

\(10.000 \times 10\% \times 5 = 5.000\) reais.

Se o APY também for 10 %, o rendimento após cinco anos será

\(10.000 \times (1+10\%)^{5} - 10.000 = 6.105\) reais.

O cálculo do APR é simples, adequado para estimativas mentais; o APY envolve exponenciação, sendo recomendável o uso de calculadora ou ferramenta online.

Como ganhar mais mantendo o mesmo APR ou APY?

O retorno depende de principal, taxa (APR/APY) e tempo de permanência. Portanto:

- Aumentar o principal → O retorno cresce proporcionalmente.

- Prolongar o período → O retorno acumula ao longo do tempo (especialmente com APY).

Por exemplo, um produto com 5 % APR gera 500 reais de retorno em um ano para um investimento de 10.000 reais; se o principal for 100.000 reais, o retorno anual será 5.000 reais, dez vezes maior. Da mesma forma, com o mesmo principal de 10.000 reais, manter o investimento por 1 ano gera 500 reais, enquanto por 5 anos gera 2.500 reais.

Atenção:

- Produtos que anunciam APR extremamente alto (por exemplo, mais de 10 % ao mês) costumam envolver risco elevado e podem ser fraudes.

- Os APR/APY em cripto normalmente variam com o mercado; em períodos de alta, os retornos aumentam, e em baixa diminuem. Não invista apenas por uma taxa alta de curto prazo.

- Mesmo com APR muito elevado, é preciso considerar a volatilidade do ativo subjacente. Um token com APR de 1.000 % pode perder 99 % de valor em um ano, anulando o ganho de juros.

Nota fiscal: Caso você obtenha ganhos acima de R$ 35.000 por mês, é obrigatório declarar à Receita Federal, com alíquota entre 15 % e 22,5 % dependendo da faixa de renda.

Onde consultar APR e APY? Exemplo na Binance

A maioria das plataformas exibe APR ou APY diretamente na página de compra do produto.

Na página principal de investimentos da Binance (download oficial / registro oficial), você encontrará o APR de diferentes moedas. Fique atento a:

- Possibilidade de variação: as taxas podem mudar automaticamente conforme o mercado, e o ganho real pode ser diferente do valor exibido.

- Taxas escalonadas: alguns limites oferecem rendimentos maiores, enquanto valores acima desse limite recebem taxa menor.

Por exemplo, o produto “Earn” em USDT mostra 6,61 % APR para até 200 USDT (R$ 1.100). Acima desse limite, como 300 USDT (R$ 1.650), a taxa cai para 1,61 %. Se você investir 500 USDT (R$ 2.750), os primeiros 200 USDT rendem a 6,61 %, e os restantes 300 USDT rendem a 1,61 %.

Perguntas frequentes sobre APR e APY

Dois produtos têm o mesmo APR e APY; qual devo escolher?

Desconsiderando outros riscos, a composição de juros (APY) tende a gerar retorno maior, portanto a opção APY costuma ser mais vantajosa.

Esta é a explicação completa de “O que são APR e APY no mercado cripto? Qual a diferença? Como calcular o retorno que você pode obter?”. Para mais artigos e análises, siga a Bitaigen (比特根).

Informações de pagamento e verificação de identidade

Para movimentar fundos em plataformas brasileiras, são aceitos PIX (instantâneo 24h), TED e pagamentos em BRL. O processo de verificação de identidade (KYC) normalmente requer CPF + RG ou CNH.

---

*Este conteúdo tem caráter informativo e não constitui recomendação de investimento.*

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.