在加密貨幣理財商品中,常會看到 APR 或 APY 等字樣,它們究竟代表什麼?是否只要把投入金額乘以展示的數字就能得到收益?

本文將 說明 APR 與 APY 的含義、兩者的差異,並教您 如何透過 APR 和 APY 計算可能獲得的收益。需要注意的是,大多數加密貨幣交易所提供的 APR/APY 均為浮動利率,並非保證收益,實際收益可能與計算結果不同。為方便說明,本文採用固定收益作示例,實際操作時仍需結合市場行情進行判斷。

Bitaigen 編輯團隊提醒,理財商品裡常見的 APR 與 APY 實際含義常被誤解。本文將從概念出發,剖析兩者計算方式的本質差異,並提供實用的收益估算步驟,協助您在波動的幣圈環境中更精準地評估潛在報酬。想掌握正確的算式並避免常見陷阱,繼續閱讀吧。

年利率 APR 是什麼?

Annual Percentage Rate(年度百分比率),簡稱 APR,指一年期間利息佔本金的百分比,採用 單利(Simple Interest) 計算。傳統金融中,APR 常用於銀行存款與貸款業務。對借款人而言,APR 代表借款成本;對存款人而言,APR 表示存款收益。

APR 的計算方式

公式相當直接,先看一個生活中的例子:

- 您在銀行存入 100 美元(約 3,200 台幣),年利率為 6%。若利率全年保持不變,一年後帳戶餘額為 106 美元(約 3,392 台幣),其中 100 美元為本金,6 美元為利息。

- 另一位存款人同樣存入 100 美元(約 3,200 台幣),但半年後取出。因為只存了半年,他收到 103 美元(約 3,296 台幣),其中 3 美元為半年利息。

由此可以得到以下算式:

- 存款總額 = 本金 + 利息

- 利息 = 本金 × 利率 × 時間

Interest = Principal × Interest Rate × Time

將第二式代入第一式,可寫成:

- 存款總額 = 本金 × (1 + 利率 × 時間)

Sum = Principal × (1 + Interest Rate × Time)

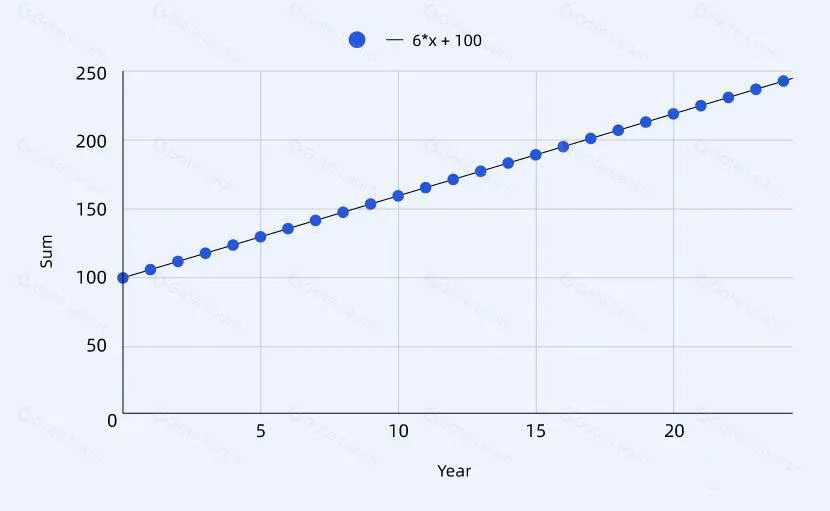

此處的時間以「年」為單位,銀行提供的年利率即為 APR。由於 APR 採用單利,累計金額隨時間線性成長,圖形上呈現為一條斜直線,其斜率即為 APR。

依據臺灣金管會規定,請自行評估相關法規風險。

年收益率 APY 又是什麼?

Annual Percentage Yield(年度百分比收益),簡稱 APY,指一年期間利息佔本金的百分比,但採用 複利(Compound Interest) 計算。APY 不僅考慮本金產生的利息,還把已產生的利息再投入,以產生額外收益。

APY 的計算方式

仍以存款為例:

- 您存入 100 美元(約 3,200 台幣),年利率 6%。一年後餘額為 106 美元(約 3,392 台幣)(同 APR 情形)。

- 若將這 106 美元(約 3,392 台幣) 繼續存入,第二年產生的利息為 106 × 6% = 6.36 美元(約 215 台幣),最終餘額為 112.36 美元(約 3,595 台幣)。

可以看到:

- 複利會讓每年的本金隨時間成長。

- 同樣的利率下,複利產生的利息大於單利。

複利的通用公式為:

- 存款總額 = 本金 × (1 + 利率) ^ 複利次數

Sum = Principal × (1 + Interest Rate) ^ Number of Compounds

若一年複利一次,則 APR 與 APY 數值相同。但若複利頻率提升,結果會不同。例如,年利率 6%,半年複利一次(即一年複利兩次),一年後總額為:

100 × (1 + 0.06/2) ^ 2 = 106.09 美元(約 3,395 台幣)

由此可得:

- 存款總額 = 本金 × (1 + 利率/複利頻率) ^ 複利頻率

Sum = Principal × (1 + Interest Rate/Compound Frequency) ^ Compound Frequency

利息與本金的關係為:

- 利息 = 存款總額 - 本金 = 本金 × APY

進而得到 APY 的表達式:

- APY = (1 + 利率/複利頻率) ^ 複利頻率 - 1

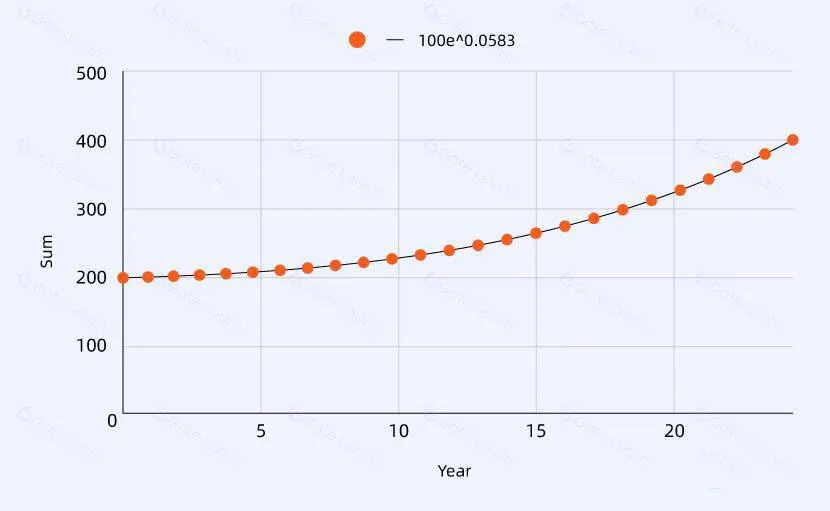

APY 會隨「利率」和「複利頻率」提升而增大,但提升頻率的邊際效應有限。當複利頻率趨近無限(即連續複利)時,APY 可近似為:

APY ≈ e ^ 利率 - 1

其中 e 為自然對數的底數,約為 2.71828。

依據臺灣金管會規定,請自行評估相關法規風險。

為什麼要區分 APR 與 APY?

| 名稱 | 計算方式 | 適用情境 |

|------|----------|----------|

| APR | 單利 | 借貸、簡易收益商品 |

| APY | 複利 | 收益型理財、需考慮再投的商品 |

區分兩者的目的在於 展示單利與複利的收益差異,並協助投資人選擇對應的計算公式。複利週期(如每日、每月、每年)會顯著影響最終收益;而 APR 只需簡單的乘除運算即可得出結果。

如何計算 APR 與 APY?自己動手算收益

APR 計算公式

\[

\text{APR} = \frac{\text{一年收益}}{\text{投入本金}} \times 100\%

\]

若收益不足一年,可乘以 \(\frac{365}{\text{收益天數}}\) 進行年化。

APY 計算公式(較為複雜)

\[

\text{APY} = \left[ \left( \frac{\text{本金+收益}}{\text{本金}} \right)^{\frac{\text{投入期間}}{\text{收益計算頻率}}} \right]^{\frac{1}{\text{收益計算頻率}}} - 1 \times 100\%

\]

其中「投入期間」以年為單位。

若僅需估算一年收益,可直接:

- APR:收益 = 本金 × APR

- APY:收益 = 本金 × APY

若要計算多年累計收益:

- APR:總收益 = 本金 × APR × 投入年數

- APY:總收益 = 本金 × (1 + APY)^{投入年數} - 本金

舉例:APR 為 10% 時,投入 10,000 元(台幣),五年後收益為

\(10,000 \times 10\% \times 5 = 5,000\) 元。

若 APY 同為 10%,則五年後收益為

\(10,000 \times (1+10\%)^{5} - 10,000 = 6,105\) 元。

APR 計算簡便,適合心算;APY 涉及指數運算,建議使用計算機或線上工具。

依據臺灣金管會規定,請自行評估相關法規風險。

相同 APR、APY 下如何賺得更多?

收益取決於 本金、利率(APR/APY)和持有時間。因此:

- 投入更多本金 → 收益成比例增長。

- 延長持有期限 → 收益隨時間累積(尤其是 APY)

例如,5% APR 的商品,投入 10,000 元(台幣) 一年可獲 500 元;若投入 100,000 元(台幣),同樣一年可獲 5,000 元,收益相差 10 倍。再如,同樣本金 10,000 元(台幣),持有 1 年與 5 年的收益分別為 500 元和 2,500 元。

需注意:

- 高收益商品若標榜極高 APR(如月收益 10% 以上),往往伴隨高風險,可能是詐騙。

- 加密貨幣理財的 APR/APY 多隨市場行情波動,行情好時收益高,低迷時收益低,切勿僅憑短期高利率盲目投入。

- 即使 APR 極高,也要考慮標的資產的價格波動。例如某幣 APR 為 1,000%,但若一年內跌 99%,實際資產會大幅縮水。

依據臺灣金管會規定,請自行評估相關法規風險。

哪裡可以查看 APR 與 APY?以幣安為例

大多數平台都會在理財商品的申購頁面直接展示 APR 或 APY。

在幣安的理財主頁(官方下載 / 官方註冊),即可看到不同幣種對應的 APR。查看時需留意:

- 利率可能變動:會隨市場行情自動調整,實際收益未必等於標示值。

- 利率分階段:部分額度內享受較高收益,超出部分則按較低利率計息。

例如,USDT 賺幣商品顯示 6.61% 的 APR,僅在 200 USDT(約 6,400 台幣) 以內適用;超出部分(如 300 USDT(約 9,600 台幣))僅按 1.61% 計息。若您投入 500 USDT(約 16,000 台幣),則 200 USDT 按 6.61% 計算,剩餘 300 USDT 按 1.61% 計算。

依據臺灣金管會規定,請自行評估相關法規風險。

APR、APY 常見問題

兩個商品分別擁有相同的 APR 與 APY,該選哪一個?

在排除其他風險因素的前提下,複利能帶來更高收益,選擇 APY 方案通常較有利。

以上即為「幣圈 APR 與 APY 是什麼?有什麼差異?該如何計算自己可以拿到多少收益?」的完整說明,想了解更多相關內容,請關注 Bitaigen(比特根)的其他文章。

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。