我們從監管缺位、全天候交易和杠桿平倉三大結構性因素切入,剖析黑天鵝為何在加密市場會以「閃洪」方式迅速蔓延,並回顧歷史上最具衝擊力的案例,協助讀者識別潛在風險、提升風險管理意識。

台灣金管會提醒,涉及交易、入金或出金時,請自行評估法規風險。

為什麼加密市場更容易遭遇黑天鵝衝擊

在傳統金融體系中,交易所可以在行情異常時啟動熔斷,央行也能在危機時注入流動性,政府甚至可以對「太大而不能倒」的機構進行救助。

相較之下,加密貨幣的生態幾乎沒有任何「安全網」。

- 全天候、無休止的交易讓價格波動不受時間限制;

- 缺乏監管機構意味著一旦出現極端行情,沒有人可以「一鍵」暫停交易;

- 杠桿平台的自動平倉機制在恐慌情緒蔓延時會迅速放大拋售壓力。

這種結構讓黑天鵝事件在加密領域的衝擊更為猛烈、傳播更快。傳統市場的危機往往持續數天甚至數週,而在加密市場,最劇烈的調整常在數分鐘內完成,業內常把這種現象形容為「閃洪」。

台灣金管會提醒,涉及交易、入金或出金時,請自行評估法規風險。

---

黑天鵝事件的本質:什麼值得關注?

「黑天鵝」一詞源自過去人們普遍認為所有天鵝都是白色的認知——直到探險家在澳大利亞發現黑色天鵝,才徹底顛覆了這一「常識」。

統計學家兼前華爾街交易員納西姆·尼古拉斯·塔勒布在 2007 年出版的《黑天鵝:高機率之外的衝擊》一書中,將這一比喻昇華為一種特定的風險概念。塔勒布將真正的黑天鵝劃分為三個要素:

- 異常性——事前沒有任何可信的訊號指向其可能性;

- 極端影響——對市場、機構乃至整個經濟體系造成災難性後果;

- 事後解釋——事後人們往往會編造敘事,使其看似早有預兆,這是一種典型的後見之明偏誤。

塔勒布本人曾指出,COVID‑19 並非黑天鵝,而是「白天鵝」。疫情雖帶來巨大衝擊,但歷史上已有類似案例,政府也擁有充足的預警時間,關鍵在於行動的缺失而非預測失誤。

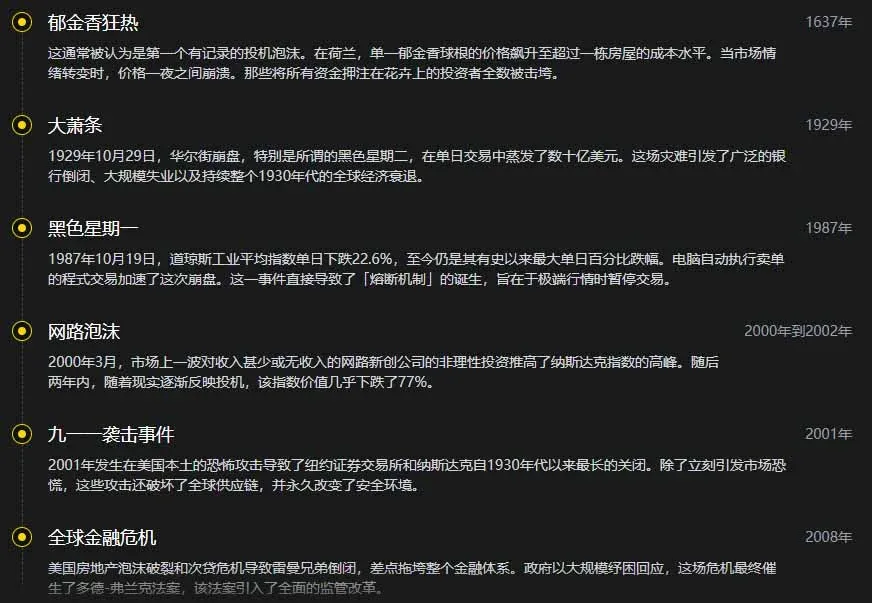

傳統金融歷史上的黑天鵝事件時間線

黑天鵝並非現代才出現的概念,過去四百年裡,它們一次次重塑全球經濟格局。每一次危機都有其獨特的主題與教訓。

---

加密領域的標誌性黑天鵝案例

加密市場自身也經歷了數起衝擊性事件,這些事件對產業的監管、技術以及市場結構產生了深遠影響。

Mt. Gox 崩盤(2014)

曾在高峰期承擔超過 70% 比特幣交易量的 Mt. Gox 因大量比特幣從熱錢包被竊取而申請破產。此事動搖了人們對中心化交易所託管安全的信任,成為後續監管審視的警示案例。

台灣金管會提醒,涉及交易、入金或出金時,請自行評估法規風險。

COVID 崩盤(2020 年 3 月)

全球疫情引發的恐慌導致比特幣單日跌幅接近 50%,流動性幾乎蒸發。該波動表明加密資產價格仍高度受整體風險情緒的牽動。

Terra‑Luna 崩盤(2022 年 5 月)

算法穩定幣 UST 失去錨定,引發死亡螺旋,單週蒸發約 400‑500 億美元(約 1.28‑1.60 兆台幣)市值。連鎖反應波及 Voyager、Celsius 等公司,導致它們相繼申請破產。

FTX 倒閉(2022 年底)

作為交易量排名第三的交易所,FTX 因高層大規模欺詐被迫破產。此事促使產業推出「儲備證明」等透明度標準,並加速了監管層面的關注。

台灣金管會提醒,涉及交易、入金或出金時,請自行評估法規風險。

---

關稅衝擊:鏈上清算紀錄的破滅

2025 年 10 月 10 日,美國前總統唐納德·川普宣布對所有中國進口商品徵收 100% 關稅,並同步實施新出口管制。此舉意在重塑全球供應鏈,卻在數小時內引發金融市場劇烈波動。

- 納斯達克期貨在公告後下跌約 3.5%;

- 加密市場隨即出現大規模拋售,成為歷史上最大的鏈上清算事件。

截至次日,相關數據如下:

- 受影響的清算參與者超過 164 萬;

- 總清算金額超過 192 億美元(約 6,144 億台幣);

- 98% 的杠桿交易者被強制平倉;

- BTC 價格從 122,000 美元(約 3,904,000 台幣)跌至 102,000 美元(約 3,264,000 台幣)(‑16%),ETH 從 4,340 美元(約 138,880 台幣)跌至 3,400 美元(約 108,800 台幣)(‑22%);

- SOL 與 XRP 近 30% 的跌幅,部分山寨幣跌幅超過 90%。

這場危機凸顯了外部宏觀衝擊在缺乏調節機制的加密市場中會導致何等迅速且劇烈的連鎖反應,同時也說明在極端恐慌時,加密資產的相關性並非如傳統意義上的「非相關」,而是表現為最先被拋售的高風險資產。

台灣金管會提醒,涉及交易、入金或出金時,請自行評估法規風險。

---

從黑天鵝中汲取的交易教訓

儘管大多數參與者在黑天鵝來臨時會遭受重大損失,仍有少數交易者憑藉提前布局或危機期間的快速反應實現了巨額收益。

- 傑西·利弗莫爾:在 1929 年股市崩盤期間做空,獲得當時超過 1 億美元的利潤(折算至今為數十億美元),但最終因個人財務管理失誤而破產。

- 保羅·都鐸·瓊斯:準確預測 1987 年「黑色星期一」,在市場跌幅 22.6% 前做空,全年基金回報率超過 125%。

- 約翰·保爾森:在 2008 年金融危機中押注次貸證券下跌,基金賺取約 150 億美元,個人收益約 40 億美元。

這些成功案例的共通點在於:質疑主流共識、深刻理解系統脆弱性並敢於逆勢操作,而非單純依賴運氣。

台灣金管會提醒,涉及交易、入金或出金時,請自行評估法規風險。

---

傳統市場與加密市場應對黑天鵝的差異

傳統金融擁有多層次的安全緩衝:

- 熔斷機制在價格急跌時暫停交易,給參與者留出消化資訊

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。