關鍵要點

- 完全稀釋估值(FDV)透過把當前價格乘以代幣的全部潛在供應量,提供專案在理論上可能達到的最高市值,協助評估稀釋風險與網路規模。

- 計算方式極為直接:當前交易價 × 最大供應量。

- 與市值不同,市值只考慮已流通的代幣,而 FDV 把所有已分配或未來可能發行的代幣都計入。

在審視一個加密專案的前景時,除了關注其當前市值,還應留意隱藏在合約中的未流通代幣數量。FDV 正是用來衡量這種潛在上限的工具,它能夠直觀地展示出早期專案中預留給團隊、生態激勵或未來質押獎勵的代幣規模,從而提醒投資者可能面臨的稀釋壓力。透過對比 FDV 與實際市值,能更清晰地看出當前價格是否已充分反映未來供應的擴張。

我們從投資視角剖析 FDV 的概念與計算方法,協助讀者辨別潛在稀釋風險,了解專案真實市值上限。透過對比 FDV 與流通市值,揭示價格背後的供應結構,協助做出更審慎的判斷。繼續閱讀,掌握評估加密專案的關鍵工具。

什麼是完全稀釋估值(FDV)?

完全稀釋估值指的是:若把代幣的全部潛在供應(包括已流通、鎖定、歸屬以及未來可鑄造的部分)全部按當前市場價格計價,所得到的最大市值。

傳統的市值僅使用 流通供應量(即已在交易所或持有人手中的代幣)乘以當前價格,而 FDV 則將協議中規定的每一枚代幣都納入計算——包括創始團隊、開發者、生態系統激勵、質押或挖礦獎勵等。

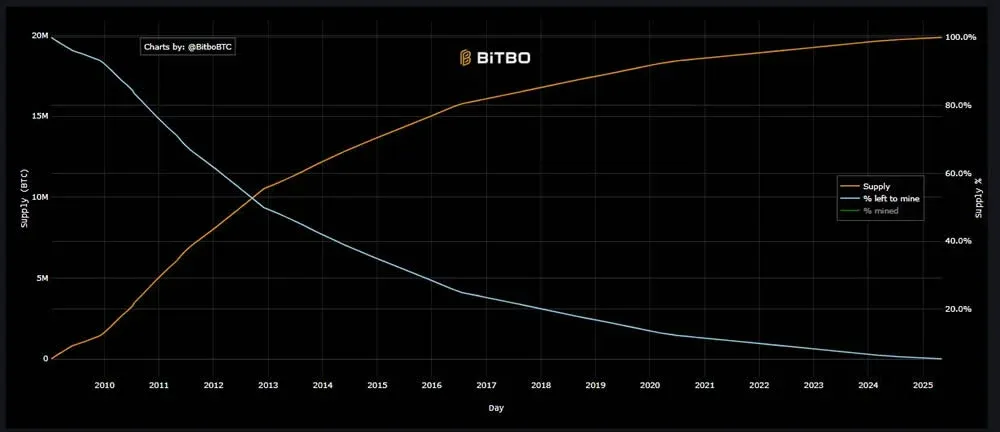

當專案的發行計畫跨越多年時,FDV 能協助投資者預判解鎖後可能出現的拋售壓力。若 FDV 與市值的比例偏高,說明未來流通量的增加可能削弱當前的價格水平;相反,像比特幣這類流通量已接近總供應的資產,其 FDV 與市值幾乎相等,稀釋風險相對有限。

FDV 还能用于横向比较。假设两种代币的交易价均为 1 美元,但一种的总供应上限为 1,000 万,另一种为 10 亿,那么它们的 FDV 将相差 100 倍。这种差距直接揭示了两者在代币经济学设计、潜在增长空间以及未来价值压制方面的根本区别。

如何計算完全稀釋估值?

只要掌握 當前代幣價格 與 協議規定的最大供應量 兩個資料,FDV 的計算便可快速完成。

- 取得即時價格:選取可信的行情源或交易所,讀取代幣的最新美元(或其他基準幣)報價。

- 確認最大供應量:查閱專案的白皮書、智慧合約或代幣經濟章節,了解包括流通、鎖倉、歸屬計畫以及未來可能增發的全部代幣數量。

- 套用公式:

\[

\text{FDV}= \text{當前價格}\times \text{最大供應量}

\]

例如,若某代幣當前價為 0.50 美元(約 16 TWD),最大供應量為 2 億枚,則 FDV = 0.50 × 200,000,000 = 1 億美元(約 32 億 TWD)。

- 對比市值:市值 = 當前價 × 流通供應量。若該代幣流通量為 5,000 萬,則市值為 0.5 × 50,000,000 = 2,500 萬美元(約 8 億 TWD)。將兩者相除,可直觀看出未來潛在的稀釋幅度。

為什麼 FDV 很重要?

1. 揭示稀釋風險

FDV 把原本隱蔽的未流通代幣量顯現出來,使投資者能提前評估團隊歸屬、生態補貼或質押獎勵的解鎖時間對供需的衝擊。

2. 風險管理工具

當 FDV 明顯高於市值時,說明大部分價值仍被鎖定。此時若盲目加倉,可能在解鎖期遭遇價格下跌。透過比較兩者比例,投資者可以適度調低倉位,降低對稀釋事件的暴露。

3. 跨專案估值基準

不同專案的發行模型差異巨大,單純看市值容易產生誤判。FDV 將供應上限統一為比較基準,協助辨別真正稀缺的資產與潛在被大量增發的代幣。

4. 透視代幣經濟學

大量 FDV 分配給生態激勵往往意味著專案有擴張計畫;而巨額團隊儲備則可能暗示激勵偏向內部。將 FDV 與歸屬時間表、銷毀機制對應,可判斷協議是傾向長期價值累積還是短期拋售風險。

5. 治理權預測

對於治理代幣,未解鎖的 FDV 代表未來可能的投票權。若大塊代幣集中在早期投資者手中,後期解鎖將影響鏈上治理結構。將 FDV 納入質押、委託或投票策略,可提前規劃影響力的保持或對沖。

FDV 與市值的本質差別

市值 = 流通供應量 × 當前價格,僅反映已在市場上交易的代幣價值。

FDV = 最大供應量 × 當前價格,把所有已分配或未來可能發行的代幣都計入,提供一個前瞻性的上限估值。

當兩者相差懸殊時,往往預示著未來解鎖的代幣會對價格產生顯著稀釋效應;若兩者相近,則表明供應基本固定,稀釋風險較低。透過將 FDV 與鏈上需求指標(如質押率、活躍地址數)結合,可進行情境模擬,評估不同解鎖節奏對價格的潛在衝擊。

FDV 的局限性

- 價格假設恆定:FDV 採用當前價乘以全部供應,忽略了供應增加可能導致的價格下跌。

- 忽視解鎖時間表:把所有代幣視為即刻流通,未考慮歸屬懸崖或分階段解鎖的緩衝效應。

- 通縮模型誤導:對於採用銷毀、回購或上限挖礦的專案,實際流通量可能永達不到理論上限,從而誇大 FDV。

- 需求因素缺失:FDV 只關注供應端,未計入使用者成長、協議使用率或競爭格局等需求側變化。

- 治理代幣的流動性誤判:治理代幣常被質押或鎖定,實際投票權取決於解鎖後是否活躍參與,單純的 FDV 可能高估其治理影響力。

實際案例分析

1. 恆星幣(XLM)

當前價格約 0.30 美元(約 9.6 TWD),流通供應約 310.3 億枚,對應市值約 91.3 億美元(約 2,921.6 億 TWD)。協議最高供應上限為 500 億枚,按同價計算 FDV 接近 147 億美元(約 4,704 億 TWD)。兩者之間的 56 億美元(約 1,792 億 TWD)差額代表了未來用於網路激勵、開發者資助和生態擴展的預留代幣,這些代幣將依據恆星發展基金會的歸屬計畫逐步釋放。若實際需求(跨境支付、穩定幣發行等)未能同步成長,新增供應可能對價格形成下行壓力。監測鏈上支付量和錨定資產發行情況,有助於判斷新供應的吸收能力。

2. Chainlink(LINK)

LINK 當前約 15.97 美元(約 511 TWD),流通量約 6.57 億枚,市值約 105 億美元(約 3,360 億 TWD)。智慧合約允許的上限為 10 億枚,計算得 FDV 約 159.7 億美元(約 5,110.4 億 TWD)。未流通的 3.43 億枚主要分配給節點營運商、生態撥款及未來協議升級,採用季度線性解鎖。若預言機服務需求未能匹配新增供應,可能出現拋售壓力。透過追蹤活躍節點數和鏈上資料流價值,可評估需求是否足以抵消稀釋效應;鏈上儲備拍賣和 DAO 贈款計畫亦可能將部分 LINK 再投入生

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。