在加密資產的估值體系裡,完全稀釋估值(FDV) 已成為衡量專案潛在規模的重要指標。相較於僅依據流通供應量得出的市值,FDV 設想所有代幣全部解鎖並進入市場後,專案可能達到的最高市值。由於多數代幣在發行初期會被鎖定用於團隊、早期投資者或生態基金,二者之間往往存在顯著差距,這也是投資者在進行長期布局時必須關注的關鍵點。

我們在本文中系統梳理完全稀釋估值(FDV)的概念與計算方法,剖析它與傳統市值的本質差異,並提供實戰框架協助投資者在代幣解鎖週期中進行更精準的價值評估。想了解如何將 FDV 融入投資決策,請繼續閱讀。

什麼是完全稀釋估值(FDV)

完全稀釋估值指在假設全部代幣已經發行且以當前交易價在公開市場流通的前提下,專案的總市值。換句話說,FDV 體現的是如果沒有任何代幣被鎖定或尚未發行時,專案能夠呈現的「最大」估值水準。

與此對應,市值 只考慮當前實際流通的代幣數量,兩者的差異主要來源於代幣的鎖倉安排與分發進度。這種區分在加密領域尤為重要,因為大量代幣往往會在數年內逐步解鎖,形成潛在的供應擴張。

計算 FDV 的基本方法

FDV 的計算公式相當直觀:

FDV = 當前代幣價格 × 最大供應量

而市值的計算則基於流通供應量:

市值 = 當前代幣價格 × 流通供應量

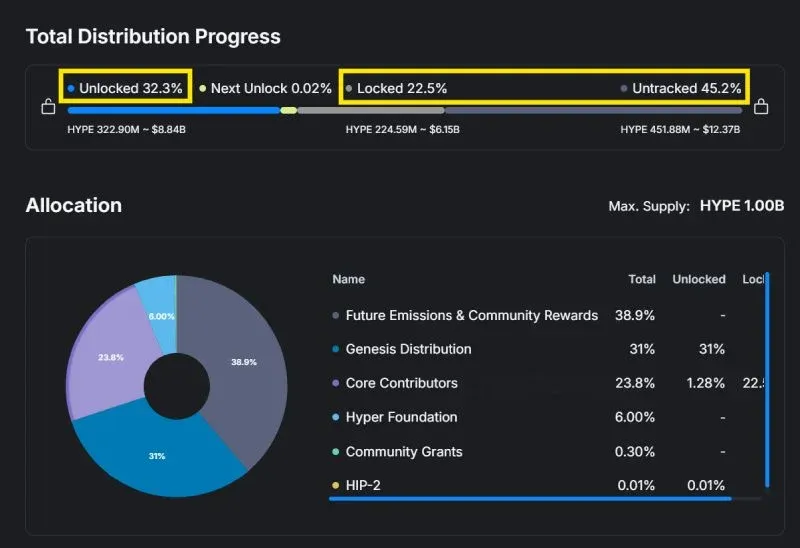

案例說明:截至 2026 年 1 月 28 日,Hyperliquid(代號 HYPE)的交易價為 27.25 美元(約 872 TWD),最大供應量為 10 億枚。其 FDV 為:

FDV = 27.25 × 1,000,000,000 = 27.25 億美元(約 872 億 TWD)

同一時間,HYPE 的流通供應約為 238,385,315 枚,對應市值約為 64.9 億美元(約 2,077 億 TWD)。兩者之間的巨大差距顯示,大部分代幣仍未進入市場,未來解鎖後可能帶來的稀釋與拋售壓力值得關注。(金管會提醒,投資虛擬貨幣涉及風險,請自行評估相關法規風險。)

FDV 在不同投資主體中的意義

散戶投資者的視角

對二級市場的普通投資者而言,市值提供了專案當前規模的快照,而 FDV 則幫助他們洞悉所有代幣全部釋放後,各類持有人(團隊、基金、早期投資者)的潛在持倉價值。將 FDV 與代幣經濟模型結合後,散戶可以估算出:

- 團隊及投資方持有的代幣對應的最高估值;

- 解鎖初期這些持有者可能實現的收益倍數;

- 隨後可能出現的供應增量對價格的衝擊。

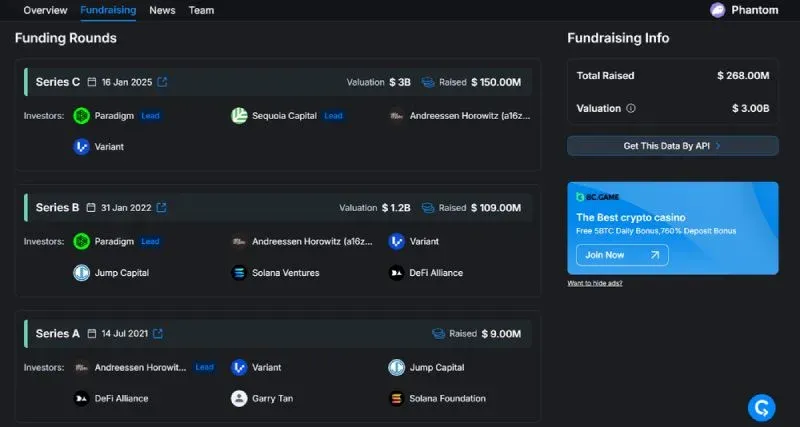

示例:Phantom 專案在不同融資輪次的 FDV 分別為:

- A 輪(2021‑07):約數億美元(未公開披露);

- B 輪(2022‑01):12 億美元(約 384 億 TWD);

- C 輪(2025‑01):30 億美元(約 960 億 TWD)。

若專案最終以約 30 億美元的估值上市,則各輪投資的理論回報大致為:

- A 輪:10‑15 倍左右;

- B 輪:約 2.5 倍;

- C 輪:接近 1 倍(盈虧平衡)。

這些回報並非立即實現,而是隨代幣解鎖進度、 市場價格波動逐步兌現。(金管會提醒,投資虛擬貨幣涉及風險,請自行評估相關法規風險。)

風險投資公司(VC)的考量

對機構投資者而言,FDV 更多是一個參考基準,而非決定實際收益的唯一因素。實際回報取決於代幣的解鎖節奏與出售時機。舉例說明:

假設某 VC 投資的專案 FDV 為 4 億美元(約 128 億 TWD),代幣將在 10 個月內每月解鎖 10%。如果該基金在不同月份按以下 FDV 價格出售對應比例的代幣:

- 第 1 個月:以 10 億美元(約 320 億 TWD)的 FDV 出售 10%;

- 第 2 個月:以 20 億美元(約 640 億 TWD)的 FDV 出售 10%;

- 第 3 個月:市場回調,以 2 億美元(約 64 億 TWD)的 FDV 出售 10%;

- ……

- 第 10 個月:以 4 億美元(約 128 億 TWD)的 FDV 出售最後 10%。

該案例顯示,整體收益是所有出售交易的累計結果,而非單一的最高或最低 FDV。與此同時,解鎖期間的價格波動、專案進展以及潛在的聲譽風險都會對最終回報產生影響。OpenSea 的早期投資者在 2018 年種子輪入場,卻在 2026 年仍未完成代幣發行(TGE),導致資金長期鎖定,體現了股權授予期對 VC 資金流動性的限制。(金管會提醒,投資虛擬貨幣涉及風險,請自行評估相關法規風險。)

FDV 與市值的比率意義

FDV/市值比率衡量的是專案的最高潛在估值與當前市值之間的比例,直觀反映已發行供應量相對於剩餘可稀釋供應的大小。

- 比率偏高:說明大多數代幣仍在鎖定,未來供應增加可能對價格形成顯著拋售壓力;

- 比率接近 1:意味著大部分代幣已經流通,稀釋風險相對較低,供應結構更為穩固。

因此,投資者常用該比率作為快速篩選工具:

- 低比例 → 稀釋風險小,適合中長期持有;

- 高比例 → 需警惕未來解鎖帶來的供應衝擊。

高 FDV 是否一定是負面訊號?

FDV 本身並不等同於專案好壞的判斷標準。關鍵在於該估值是否與專案的真實價值創造能力相匹配。

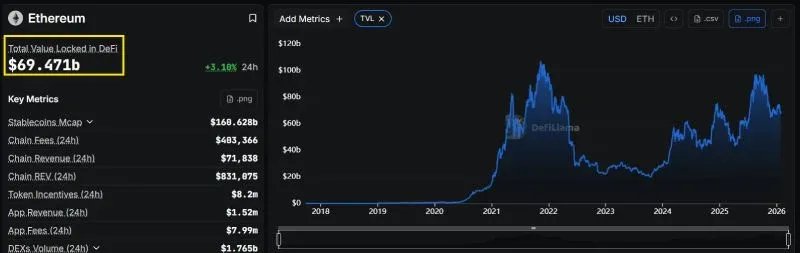

- 基礎設施類或底層協議:如以太坊,其約 3500 億美元(約 1.12 兆 TWD)的 FDV 反映了其在智能合約、DeFi、RWA 等生態中的核心地位,市場對其長期增長持溢價預期,這在一定程度上是合理的。

- 早期新專案:若在啟動階段即出現數百億美元的 FDV,往往預示著估值過熱。以「互聯網計算機」(ICP) 為例,2021 年上市時 FDV 接近 4000 億美元(約 1.28 兆 TWD),隨後價格跌超 99%,最終 FDV 僅剩約 18 億美元(約 576 億 TWD),顯示出高估值與實際採用之間的脫節。

因此,高 FDV 並非絕對負面,但對尚未驗證價值創造能力的專案而言,需要格外關注其稀釋風險與潛在的回報空間。

常見誤區與正確認知

- FDV 等同於「必達目標」

FDV 只是一種基於當前價格的假設市值,實際價格在供應擴張後往往不會保持不變,更不可能自動升至 FDV 所對應的水準。

- 忽視解鎖時間表

兩個 FDV 相同的專案,若一個在半年內全部解鎖,另一個在七年內逐步釋放,其面臨的拋售壓力截然不同。解鎖節奏是評估風險的重要維度。

- 單獨看 FDV 而不結合代幣經濟模型

只有在分析代幣分配、鎖倉計畫和所有權結構後,FDV 才具備實際參考價值。脫離這些要素,僅憑 FDV 判斷往往會導致誤判。

常見問題

FDV 在加密估值中具體指什麼?

- FDV 表示若所有可能的代幣已發行並以當前交易價流通,整個專案的總市值。

為何長期投資者需要關注 FDV?

- FDV 揭示了未來潛在的稀釋規模,協助評估供應增加對價格的長期影響。

FDV 對代幣價格走勢有何影響?

- 較高的 FDV 通常限制了長期上漲空間,並增加解鎖後拋售的風險。

相同 FDV 的專案風險是否相同?

- 不一定。解鎖計畫、代幣分配比例與持有人結構的差異會導致風險程度大相徑庭。

低 FDV 是否等於高回報保證?

- 低 FDV 只說明估值風險相對較小,專案本身的技術、 市場接受度 等因素仍是決定回報的關鍵。

結論

完全稀釋估值為投資者提供了一個評估潛在稀釋風險與大額持幣方行為的視角。結合代幣經濟模型、解鎖進度以及供應結構,FDV 能協助我們判斷專案是被低估還是僅在表面上「便宜」,並預判未來可能出現的拋售壓力。正確理解並運用 FDV,有助於規避估值陷阱,制定更為穩健的投資策略。

本文到此結束,想了解更多關於 FDV 的內容,可搜尋 Bitaigen(比特根)以往的相關文章或繼續瀏覽下方連結,期待大家持續關注並支持 Bitaigen(比特根)!