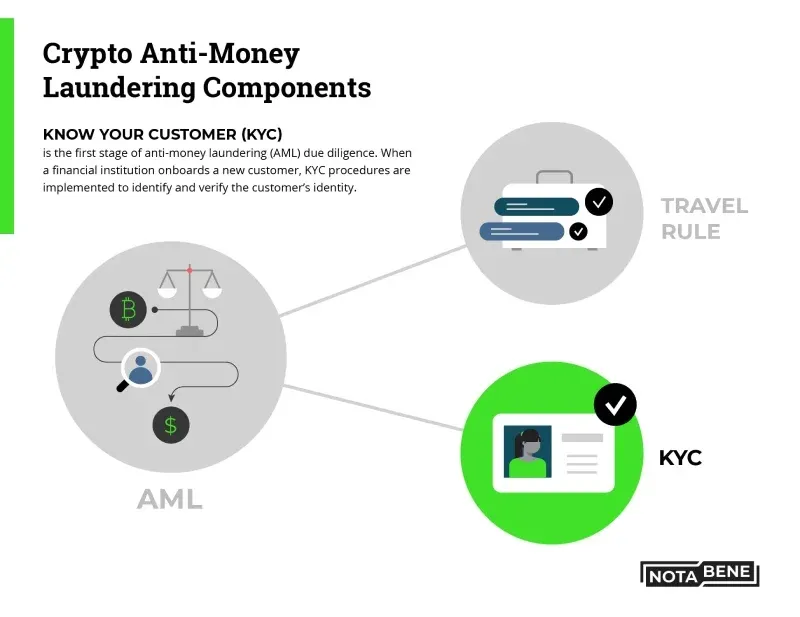

在加密資產的交易生態中,KYC(Know Your Customer,了解你的客戶)已從旁觀者轉變為核心環節。它不僅是使用者進入平台的第一道門檻,更是交易所維護合規、保障安全的關鍵手段。下面我們從多個維度梳理 KYC 的內涵、必要性、具體操作以及可能面臨的挑戰,協助你在數位資產世界裡更安心地參與交易。

依據臺灣金融監督管理委員會相關規定,請自行評估法規風險。

我們在本文中系統梳理 KYC 的本質、必然性以及實際操作流程,協助使用者在合規與隱私之間找到平衡,了解完成實名後可享受的功能與潛在風險,閱讀後即可對平台安全有更清晰的認知,為後續投資決策奠定基礎。

KYC 帶來的價值與潛在顧慮

安全提升:透過將真實身份與帳戶綁定,平台能在出現異常活動時迅速凍結資產,降低被盜風險。

公平競爭:實名體系有助於識別並遏止操縱市場的行為,維護交易秩序。

合規需求:完成 KYC 後,使用者即可享受法幣入金、杠桿交易、借貸、Staking 等高階服務,避免因監管限制導致的功能受限。

依據臺灣金融監督管理委員會相關規定,請自行評估法規風險。

然而,實名驗證也伴隨一些風險:

- 隱私洩漏:使用者的個人資訊若被駭客取得或平台濫用,可能導致重大損失。2022 年某大型交易所就曾曝出數百萬使用者資料被洩露的事件。

- 身份冒用:使用他人資訊辦理 KYC(俗稱「黑號」)屬於詐欺行為,可能觸及刑事責任。

- 手續繁雜:在部分地區取得身分證件或地址證明困難,導致使用者體驗受阻。

監管部門正探索零知識證明(ZKP)等技術,以在保護隱私的同時實現身分核驗,未來的 KYC 方案有望更加友好。

為什麼加密交易所必須實行 KYC

- 遵守監管

多國已將加密貨幣平台納入反洗錢(AML)監管框架。美國 FinCEN 要求交易所註冊為貨幣服務業務(MSB)並執行 KYC;歐盟的第五反洗錢指令(5AMLD)同樣覆蓋數位資產服務商;即便在中國境內禁止交易,海外平台仍需對全球使用者進行 KYC,以規避跨境合規風險。未能滿足這些要求的交易所可能面臨罰款、牌照撤銷甚至停業。2021 年,Binance 因 KYC 不達標在多個國家受到限制,隨後升級驗證流程才恢復正常營運。

依據臺灣金融監督管理委員會相關規定,請自行評估法規風險。

- 保護使用者資產

匿名帳戶容易成為駭客攻擊或詐騙的目標。透過實名綁定,平台可以開啟雙因素驗證(2FA)並對異常交易進行即時監控,必要時快速凍結帳戶,降低損失。

- 遏制非法活動

加密貨幣的「偽匿名」特性吸引了部分不法分子。KYC 要求提交護照、身分證或駕照,並進行人臉辨識,以確認帳戶持有人真實身分。平台還能據此識別政治公開人物(PEP)或受制裁名單上的個人,針對高風險使用者實施更嚴格監控。2023 年某交易所正是憑藉 KYC 發現了一個洗錢團伙,協助執法單位凍結了涉案資產。

- 促進產業成熟

早期缺乏監管的交易所頻繁出現跑路、資金失聯等問題,如 Mt. Gox 的崩盤。合規的 KYC 體系提升了平台信譽,吸引機構投資者入場,推動市場向更健康的方向發展。資料顯示,合規平台的使用者留存率比非合規平台高出約 30%。

KYC 的起源與演變

KYC 最早出現在傳統金融業,作為反洗錢(AML)法規的一環。20 世紀 90 年代,國際金融行動特別工作組(FATF)提出了 AML 框架,隨後將「了解你的客戶」設為金融機構的第一道防線。其核心在於收集姓名、出生日期、地址、身分證件等基本資訊,並透過文件核實其真實性。

在區塊鏈領域,KYC 的引入相對遲緩。早期的去中心化設計強調匿名交易,導致加密資產被用於暗網交易、勒索軟體等非法用途。隨著市場規模的快速擴張,監管機構開始介入。2019 年 FATF 發布了針對虛擬資產服務提供商(VASPs)的指導意見,明確要求交易所落實 KYC、監控資金流向並上報可疑交易。如今,Binance、OKX、Coinbase 等主流交易所均把實名驗證設為使用全部功能的前置條件。

依據臺灣金融監督管理委員會相關規定,請自行評估法規風險。

KYC 的核心是風險管理:除了收集資訊,還要持續監測客戶行為,一旦出現大額異常轉帳等情況,平台必須向監管部門提交可疑活動報告(SAR),形成完整的合規鏈條。

實際的 KYC 驗證流程

在完成帳號註冊後,KYC 通常是第二步。不同平台的細節略有差異,但大體流程如下:

- 提交基礎資訊

輸入姓名、電子郵件、手機號碼以及居住地址。

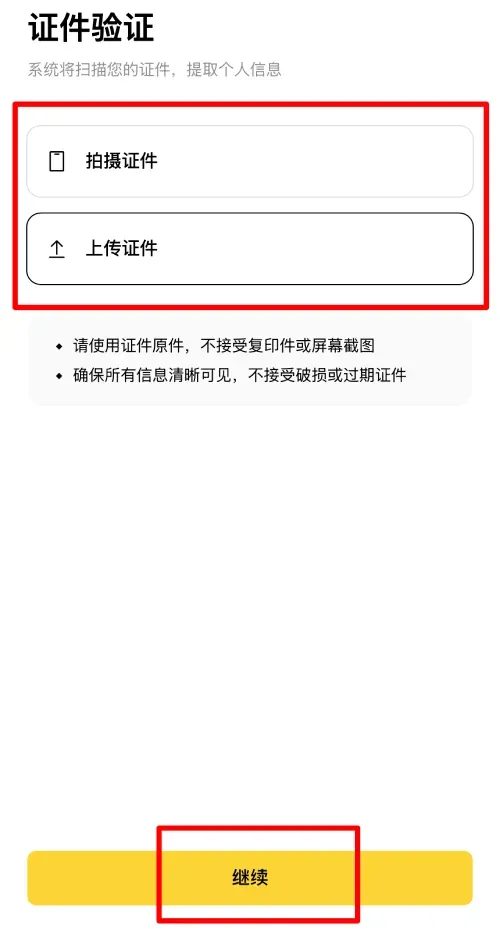

- 上傳身分證明材料

- 國際使用者多使用護照;本地使用者則提供身分證或駕照。

- 大多數平台要求拍攝手持證件的照片,以防偽造。

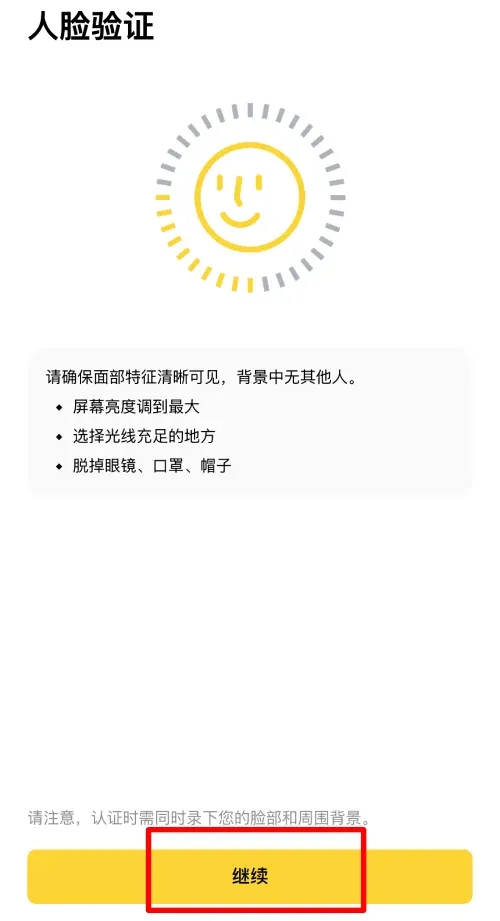

- 人臉辨識

系統透過攝影機進行活體檢測,使用者需完成眨眼、轉頭等動作,確保本人操作。

- 地址驗證

可透過銀行對帳單、公共事業帳單等文件確認居住地址。

- 等級劃分

- 一级:僅需基礎資訊。

- 二级:需提供證件照片。

- 三级:可能要求視訊面談或進一步的資金來源證明。

- 審核與結果

大多數平台在幾分鐘到數天內完成審查。若未通過,使用者可以重新提交或聯絡客服。

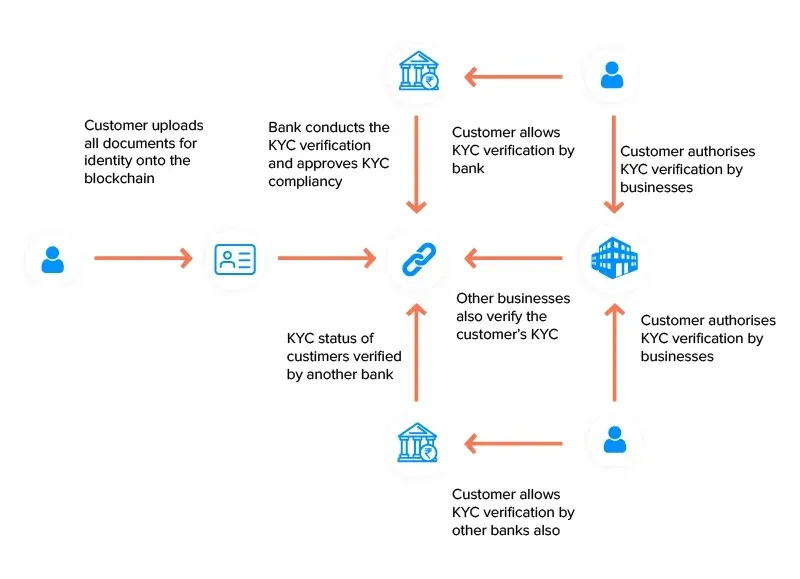

一些前沿平台已嘗試使用分散式身分(DID)技術,實現「一次驗證、跨平台共享」,大幅降低重複提交的成本。

主流交易所的 KYC 操作指引

下面以 歐易(OKEx)和 幣安(Binance)為例,展示常見的認證步驟。

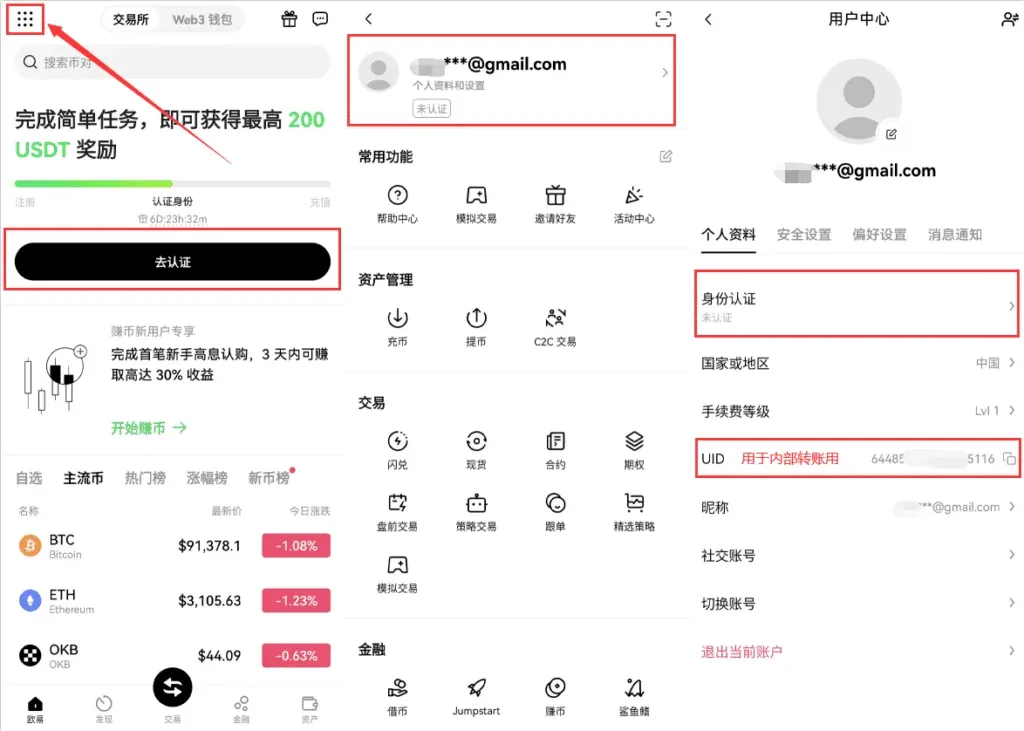

歐易(OKEx)

- 開啟 App 或網頁,進入「我的」→「身份認證」。

- 選擇所在國家(如中國),上傳身分證或護照的正反面,並進行自拍人臉辨識(系統會朗讀數字讓你跟讀)。

- 提交後系統一般在 1‑3 分鐘內完成審核。若需提升至 Lv2,則需提供地址證明(如銀行對帳單)。

幣安(Binance)

- 在 App 中找到「身份認證」,選擇「基礎」或「中級」進行認證。

- 填寫個人資訊:真實姓名、居住地址、國籍等,必須與證件保持一致。

- 上傳證件:依所在國家選擇護照、身分證或駕照等,拍攝或上傳清晰的正反面照片,確保文字完整、無反光。

- 完成面部驗證:按照提示進行活體檢測,光線充足、面部无遮挡。

- 提交審核:系統會自動或人工審查,時間從幾分鐘到數個工作日不等,審核通過後會有推送通知。

全球監管環境與典型案例

- 美國:依據《銀行保密法》(BSA)與 FinCEN 規定,交易所必須執

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。