穩定幣脫鉤是指與美元掛鈎的穩定幣價格出現顯著偏離(如 0.90 美元(≈29 台幣)或 1.10 美元(≈35 台幣)),且在短時間內未能恢復平價的現象。

當 穩定幣 失去預期的 1 美元(≈32 台幣)錨定時,整個加密生態會受到衝擊,DeFi、交易所和借貸市場的流動性與信心均可能出現連鎖反應。(※ 金管會提醒:涉及交易、入金或出金等行為,請自行評估相關法規風險。)

我們在本文中系統梳理了穩定幣脫鉤的本質、成因與潛在風險,並以 USDe、UST 等典型案例為切入,深入剖析其背後機制及對 DeFi 生態的連鎖影響。希望協助讀者釐清現象真相,提升風險識別與防範能力。

什麼是穩定幣脫鉤?

穩定幣脫鉤指一種本應保持 1 美元(≈32 台幣)價格的代幣,其市場交易價顯著偏離該基準,且未能在短時間內回歸。當偏離持續數小時甚至數天時,可能波及 DeFi、交易和借貸市場,削弱對整個加密體系的信任。(※ 金管會提醒:涉及交易、入金或出金等行為,請自行評估相關法規風險。)

輕微的 <1% 波動屬正常,但長時間的大幅偏離或急劇下跌往往預示著深層次壓力。穆迪顯示,2020 年初至 2023 年中期共記錄超過 1,900 起脫鉤事件,其中 609 起涉及大型穩定幣。

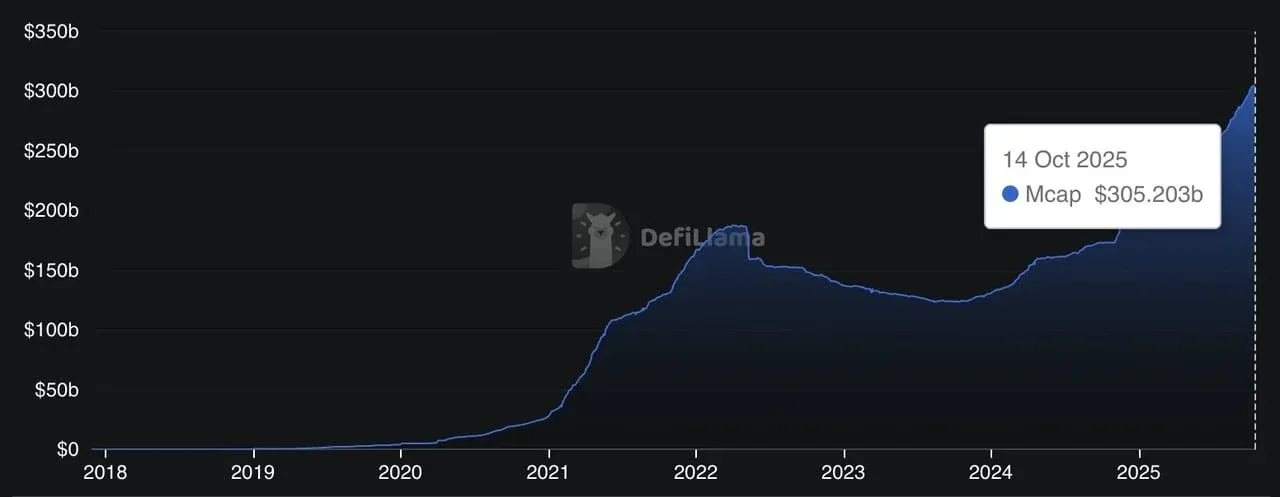

穩定幣總市值(來源:DefiLlama)

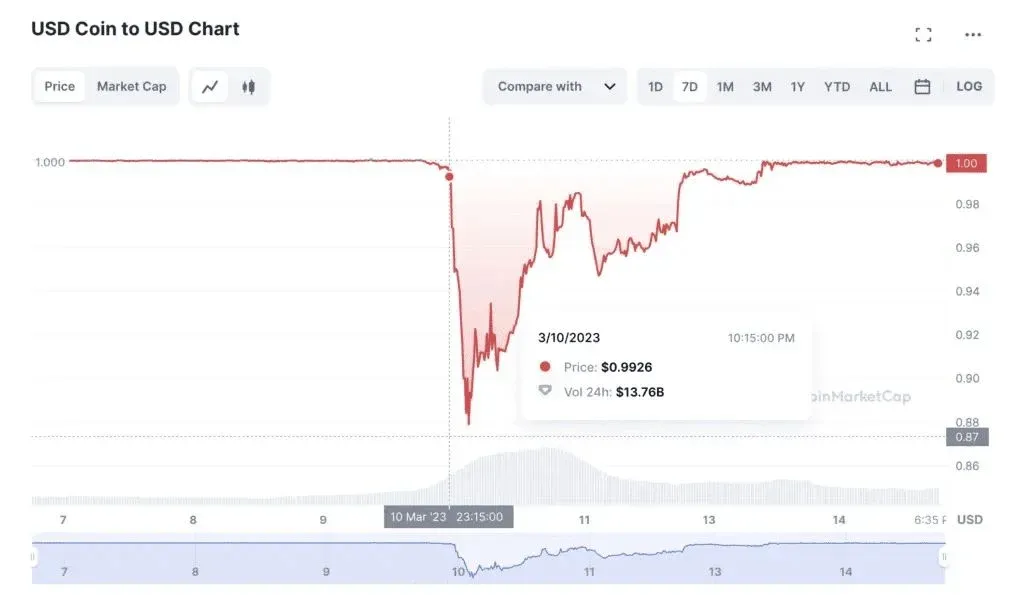

根據華僑銀行(OCBC)資料,至 2025 年 10 月,穩定幣市場規模已突破 3,050 億美元(≈9.8 兆台幣),主要由 USDT、USDC 等法幣支持的發行方主導。穆迪統計的 1,914 起脫鉤事件中,609 起涉及主流穩定幣;大多數為短暫偏離,少數如 UST、USDR 則出現災難性崩盤。值得注意的是,USDC 在 2023 年 3 月硅谷銀行危機期間一度跌至 0.8789 美元(≈28 台幣),隨後在儲備得到保證後迅速回升;而 2022 年 Terra UST/LUNA 的崩潰則抹去了數百億美元(≈1.3 兆台幣),永久削弱了算法模型的可信度。

穩定幣如何維持掛鈎

了解脫鉤成因前,需要先掌握不同類型穩定幣的錨定機制。

1. 法幣支持的穩定幣

此類幣種在儲備中持有美元、美国國庫券或現金等價物,理論上實現 1:1 贖回。典型代表有 USDT、USDC。當價格低於 1 美元(≈32 台幣)時,套利者買入並贖回;價格高於 1 美元時,則進行鑄造並賣出,從而維持價格平衡。

2. 加密貨幣抵押穩定幣

如 DAI,採用超額抵押的加密資產。每鑄造 1 美元的 DAI,通常鎖定價值 ≥1.5 美元的 ETH 或其他質押資產。若抵押品價值下降,系統會自動清算以保證償付能力。

3. 演算法或合成穩定幣

演算法穩定幣依賴智能合約規則和輔助代幣調節供需,擴展速度快,但高度依賴市場信心。信心崩潰時,掛鈎機制同樣會瓦解。

4. 混合或 RWA 支持的穩定幣

新興穩定幣可能持有代幣化的真實世界資產(如不動產、短期債券)。儘管透明度提升,但在大規模贖回時流動性可能瞬間枯竭,導致脫鉤風險。

脫鉤的六大常見觸發因素

| 序號 | 觸發因素 | 典型表現 | 代表案例 |

|---|---|---|---|

| 1 | **流動性衝擊** | 大額贖回耗盡儲備或鏈上流動性池,價格跌破 1 美元(≈32 台幣) | 2023 年 10 月 **USDR** 跌至約 0.51 美元(≈16 台幣) |

| 2 | **儲備或交易對手風險** | 資產存放的銀行或託管機構出現破產、監管凍結 | 2023 年 3 月 **USDC** 價格跌至 0.8789 美元(≈28 台幣) |

| 3 | **機制故障** | 鑄造/銷毀邏輯失效,導致系統螺旋式下跌 | 2022 年 **Terra UST** 崩潰 |

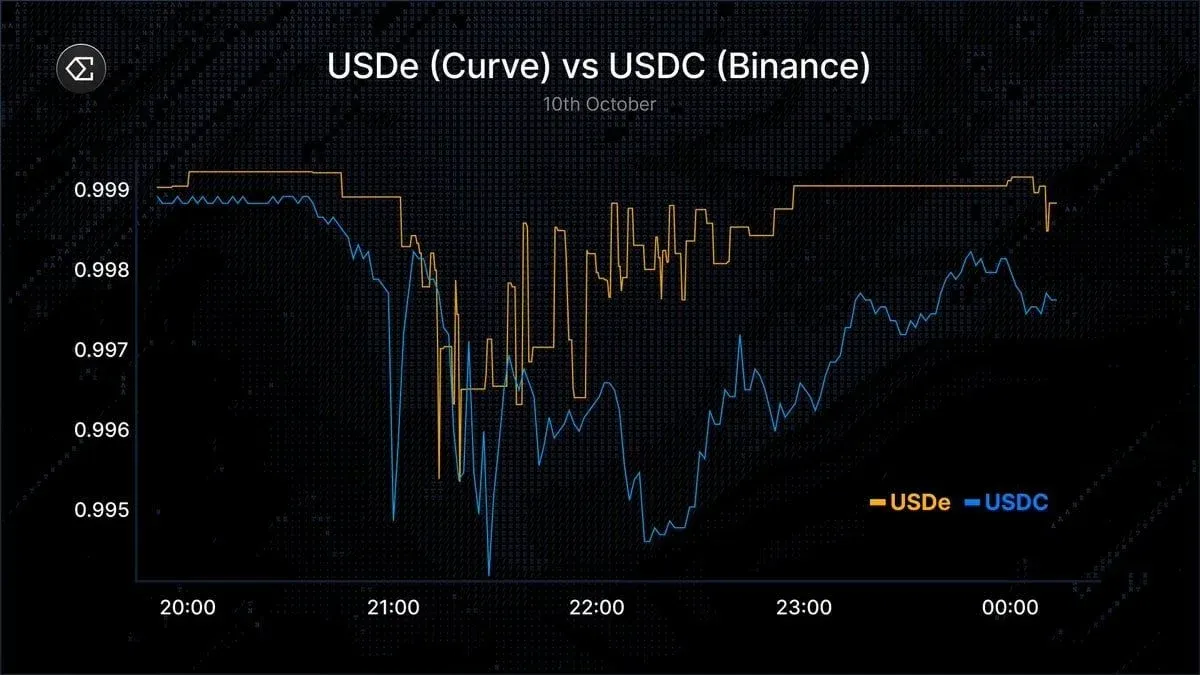

| 4 | **預言機或交易所故障** | 錯誤的資料來源或薄弱訂單簿導致定價異常 | 2025 年 **USDe** 在幣安短暫跌至 0.65 美元(≈21 台幣) |

| 5 | **新幣流動性缺口** | 初始流動性不足,導致價格劇烈波動 | **USST** 推出後跌至 0.96 美元(≈31 台幣) |

| 6 | **市場恐慌或宏觀壓力** | 全球風險事件觸發多幣種同步贖回 | 2025 年 10 月多種穩定幣短暫脫鉤 |

即使是最穩健的 穩定幣,若上述因素疊加出現,也可能發生脫鉤。

穩定幣脫鉤的真實案例

1. Ethena USDe(2025 年 10 月)

Curve 與幣安上的 USDe(來源:X)在 2025 年 10 月市場急跌期間,於幣安短暫跌至 0.65 美元(≈21 台幣)。原因在於幣安使用的預言機僅依賴薄弱的訂單簿資料,而非更深層次的流動性指數。雖然圖表顯示劇烈波動,Ethena 官方確認其 Delta 對沖儲備仍全額抵押,贖回未受影響,掛鈎在約一小時內恢復。(※ 金管會提醒:涉及交易、入金或出金等行為,請自行評估相關法規風險。)

2. STBL USST(2025 年 10 月)

USST 在推出後不久,因流動性稀薄和投機性拋售,價格跌至約 0.96 美元(≈31 台幣)。缺乏深度做市導致代幣易受滑點和套利延遲影響。隨後 STBL 與 Ondo Finance 合作,引入價值 5,000 萬美元(≈1.6 億台幣)的 USDY(代幣化美國國債收益資產)作為抵押,提高了透明度和贖回信譽。此案例凸顯新發行穩定幣在取得足夠流動性與信任前,容易出現短暫脫鉤。(※ 金管會提醒:涉及交易、入金或出金等行為,請自行評估相關法規風險。)

3. Real USD (USDR) – Tangible Protocol(2023 年 10 月)

USDR 由代幣化不動產和 DAI 支持。2023 年 10 月,大規模贖回耗盡其 DAI 緩衝,價格跌至約 0.51 美元(≈16 台幣)。剩餘的不動產代幣流動性不足,無法在短時間內兌現提款,導致掛鈎崩潰。儘管帳面上超額抵押,但資產流動性與贖回速度不匹配,驗證了「有支持」不等於「有流動性」。(※ 金管會提醒:涉及交易、入金或出金等行為,請自行評估相關法規風險。)

4. USDC(2023 年 3 月)

硅谷銀行倒閉後,USDC 超過 400 億美元(≈1.28 兆台幣)儲備中的 33 億美元(≈1.06 兆台幣)被暫時凍結,

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。