在加密資產體系中,穩定幣因與法幣掛鉤而被視作相對安全的價值載體。雖然它們本身並不提供類似銀行存款的固定利息,但持有者可以透過多種渠道讓閒置的幣資產產生收益。下面先從實際的使用場景說起,再分別探討它們是否能產生利息以及具體的收益方式。

台灣金管會監管提示:請自行評估法規風險。

在 Bitaigen 編輯團隊看來,穩定幣雖不直接付息,卻能透過多元化的 DeFi 與跨境支付場景為閒置資產創造潛在收益。本文將系統梳理其核心應用、收益實現路徑以及投資者需要關注的風險要點,協助您全面評估是否值得將資產配置於此。

穩定幣的應用場景有哪些?

穩定幣因價格穩定且交易成本低,已在多個領域落地:

- 支付與跨境匯款

穩定幣的即時結算特性使其成為跨境支付的理想工具。相較於傳統匯款,使用 USDC、USDT 等幣種可以大幅壓縮費用、縮短到帳時間,並規避匯率波動。例如,國際貿易中常用的 USDC 已被多家企業用於跨境結算,為金融服務不足的地區提供了可行的支付手段。

- 數位資產交易與避險

在加密市場波動劇烈時,投資者常將持倉轉換為穩定幣,以鎖定價值。穩定幣的低波動性使其充當了數位貨幣市場的「避風港」,協助交易者在行情劇烈時快速撤離風險資產。

- 去中心化金融(DeFi)

DeFi 生態依賴高流動性和價值穩定的資產。穩定幣可以作為借貸協議的抵押品、流動性池的組成部分或收益農業的基準資產。使用者將其存入相應合約即可獲取利息或參與流動性挖礦。

- 儲值與資產保值

在通膨率居高不下的地區,許多人選擇將本幣兌換為錨定美元的穩定幣,以抵禦本幣貶值。企業也開始使用穩定幣進行帳務結算,將其視為一種數位化的儲值手段。

這些場景共同推動了穩定幣在全球支付、投資及金融創新中的廣泛應用,為區塊鏈技術的普及奠定了基礎。

穩定幣有利息嗎?

單純持有穩定幣並不會產生利息,但如果把它們存入中心化交易所或去中心化借貸平台,就能獲得高於傳統銀行的年化回報。常見的收益區間大約在 3%‑10% 之間,具體利率取決於平台的借貸需求、流動性提供以及可能的激勵機制。

台灣金管會監管提示:請自行評估法規風險。

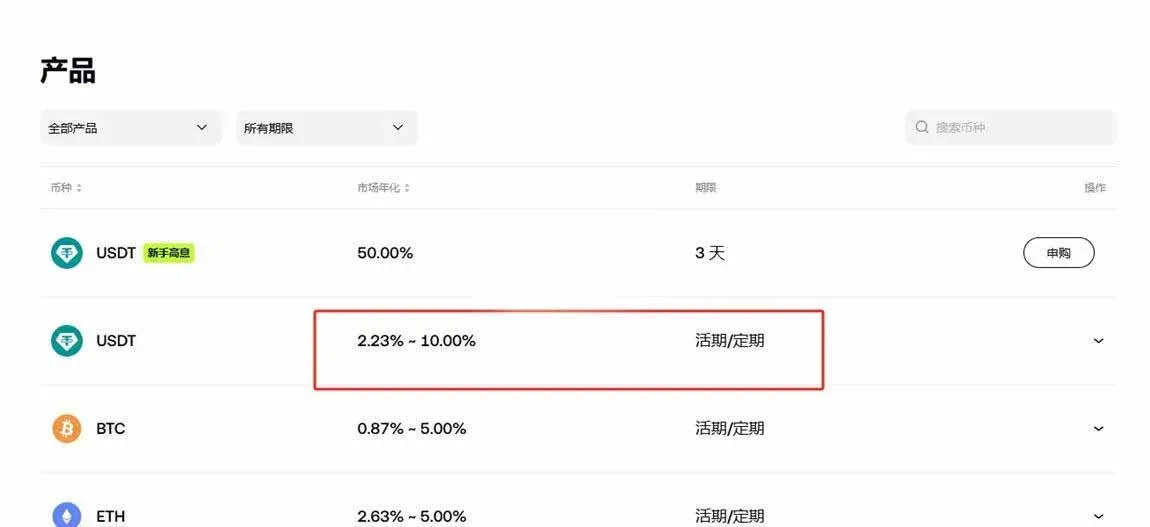

- 中心化平台示例:在歐易的「持幣生息」業務中,USDT 的年化收益率區間為 2.23%‑10%;幣安提供的 USDT 持幣生息年化率在 1.58%‑6.37% 之間。

- DeFi 方案:透過鏈上借貸協議或流動性挖礦,使用者同樣可以獲得類似的收益,這類收益往往來源於平台向借款方收取的利息或流動性提供者的手續費分成。

持幣生息的本質是把資產交給能夠產生收益的金融服務方,無論是中心化交易所還是去中心化協議,都提供了相對靈活的取出方式,兼具流動性與收益的平衡。

穩定幣有收益嗎?

從整體來看,穩定幣的年化收益率(APY)通常落在 5%‑10%,部分產品甚至更高。收益來源主要包括:

- 中心化交易所理財產品:餘幣寶是一款隨存隨取、按小時計息的幣幣增值工具。使用者將資產轉入後,系統會在每個整點依據設定的出借利率進行匹配,匹配成功即產生該小時利息。該產品依託平台的風控體系,旨在保障資產安全的同時提供穩定收益。

台灣金管會監管提示:請自行評估法規風險。

- 鎖倉賺幣:在 POS(權益證明)機制下,使用者將穩定幣委託給節點進行質押,節點透過出塊、打包交易等獲得區塊獎勵。鎖倉者按照所質押的數量比例分享這些獎勵,從而實現收益。

- DeFi 借貸與流動性提供:使用者可以將穩定幣存入借貸協議獲取利息,或投入流動性池參與收益農業。此類收益往往來自借款方的利息費用或交易手續費的分配。

台灣金管會監管提示:請自行評估法規風險。

需要注意的是,儘管穩定幣本身價值錨定、波動相對較小,但仍面臨平台經營風險、脫鉤風險以及智能合約安全風險。選擇產品時,建議優先考慮持有正式牌照、完成權威審計且資產儲備透明的主流平台,並透過分散配置來降低單點風險。

---

以上內容針對「穩定幣有利息嗎?」、「收益如何?」以及「應用場景有哪些?」這三個核心問題做了系統闡述。雖然相較於其他加密資產,穩定幣的波動性更低,但並不等同於零風險。投資者在追求收益的同時,仍需審慎評估平台安全性和監管環境,以實現收益與風險的平衡。

如需取得更多關於穩定幣利息的深度解析,可搜索 Bitaigen(比特根)往期文章或繼續閱讀下方相關連結,感謝大家對 Bitaigen(比特根)的關注與支持!

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。