Partimos del mecanismo de inflación y comparamos sistemáticamente los modelos de emisión de las tres principales cadenas: Bitcoin, Ethereum y Solana. Explicamos la lógica económica subyacente y la tendencia de suministro a largo plazo. Con gráficos y ejemplos ayudamos al lector a clarificar las diferencias de inflación en cada capa de consenso, para que pueda evaluar la escasez del activo y los riesgos potenciales. Los capítulos siguientes profundizarán en el análisis; continúe leyendo.

Diferencias de inflación entre Bitcoin, Ethereum y Solana

Bitcoin utiliza prueba de trabajo y reduce a la mitad su recompensa, por lo que la tasa de inflación disminuye a medida que baja la recompensa por bloque; Ethereum emplea prueba de participación, cuya emisión está influenciada por el staking y la quema, resultando en una inflación neta muy baja; Solana sigue un plan de inflación fija, con una tasa anual de aproximadamente 5.1 % que se reduce gradualmente.

1. Bitcoin: Plan de emisión fijo mediante prueba de trabajo (PoW)

Bitcoin genera, en promedio, un bloque cada 10 minutos; los mineros reciben la recompensa recién acuñada que se suma al suministro total. Cada 210 000 bloques (aproximadamente cada cuatro años) la recompensa se reduce a la mitad: partió en 50 BTC en el bloque génesis y hoy es de 3.125 BTC, y seguirá disminuyendo en el futuro. Mientras no se alcance el límite máximo, Bitcoin sigue siendo un activo inflacionario, con una producción anual aproximada de 164 k BTC bajo la recompensa actual.

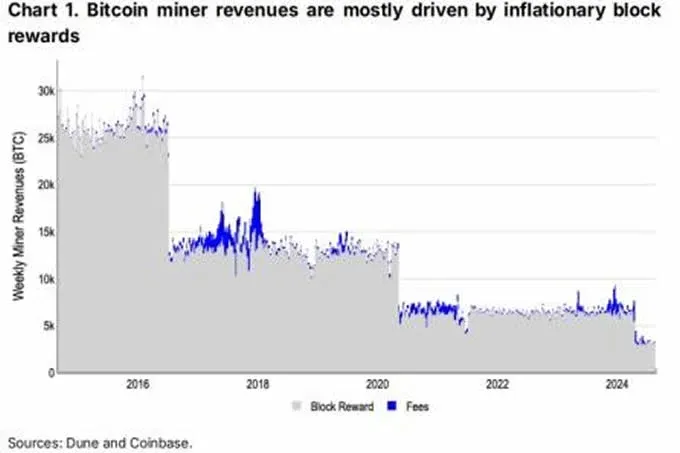

Además de la recompensa del bloque, los mineros pueden cobrar comisiones de transacción (similares a “propinas”), que se extraen del suministro existente y no constituyen nueva emisión. A medida que la recompensa se reduce, se espera que las comisiones se conviertan en la principal fuente de ingresos para los mineros.

El costo del minado de Bitcoin es elevado; los mineros a menudo deben vender parte de sus BTC para cubrir financiamiento inicial, energía, electricidad, impuestos y mano de obra. Incluso con la caída de la recompensa por bloque, la potencia total de la red (hashrate) sigue creciendo, lo que comprime la rentabilidad por unidad de poder de cómputo.

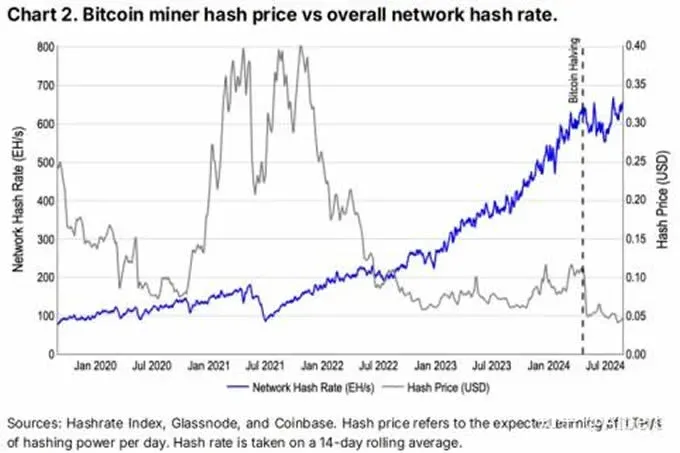

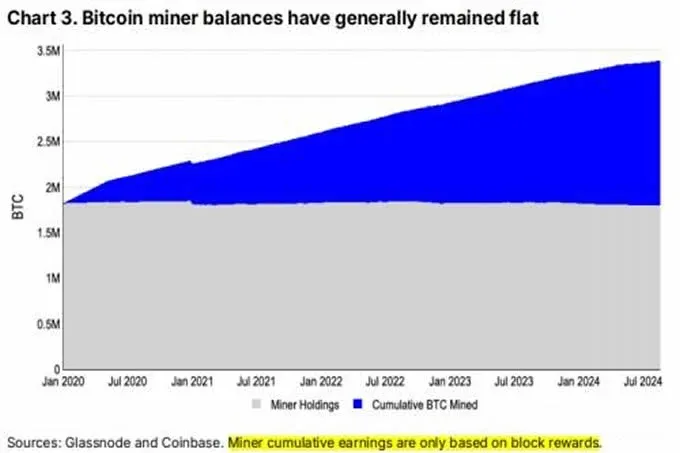

En el gráfico siguiente se observa que, después de la reducción a la mitad de abril 2024, el crecimiento del hashrate se estancó, indicando que las ganancias de los mineros están cerca de su límite: bajo el precio de BTC y los costos de hardware de ese momento, la expansión ya no es rentable. En la figura, el gris claro representa el BTC retenido por los mineros y el azul muestra la emisión acumulada de recompensas de bloque desde enero 2020. Desde mediados de 2022, la cantidad de BTC en manos de los mineros ha mostrado una tendencia a la baja, lo que sugiere que la velocidad de venta en los últimos dos años podría haber superado la velocidad de extracción, es decir, los mineros siguen deshaciendo parte del BTC que obtuvieron anteriormente.

Desde la reducción a la mitad de abril 2024, el ingreso potencial de los mineros (es decir, la presión de venta potencial) ha sido, en promedio, de aproximadamente 2.18 × 10⁸ USD por semana (≈ 3.9 mil millones MXN, ≈ 872 mil millones COP, ≈ 218 mil millones ARS). Esa salida ha sido prácticamente compensada por los flujos de entrada de fondos del ETF spot de Bitcoin en EE. UU. Sin embargo, la entrada de capital a los ETF también se está desacelerando: entre mediados de julio 2024 y mediados de agosto 2024, la posición de los ETF aumentó en alrededor de 1.7 k BTC, mientras que los ingresos de los mineros correspondieron a aproximadamente 1.5 k BTC. Este análisis muestra que la tasa de inflación de Bitcoin (reflejada en los ingresos totales de los mineros) es una fuente importante de presión vendedora en el mercado.

2. Ethereum: Plan de emisión dinámico mediante prueba de participación (PoS)

La tasa de inflación de Ethereum suele compararse con la de Bitcoin, pero su mecanismo de impacto en el flujo de fondos es completamente distinto. Tras la transición de PoW a PoS en 2022, el consumo energético de la red disminuyó en cerca del 99.98 %, prácticamente eliminando los costos operativos y permitiendo que los validadores retengan una mayor parte de la recompensa de bloque, adoptando estrategias de tenencia a más largo plazo.

En el sistema PoS, la emisión está vinculada al valor total apostado; la fórmula es: emisión máxima anual = 941 × √(número de validadores). Actualmente hay alrededor de 1.06 millones de validadores, lo que genera unas 18.6 k ETH nuevas cada semana. Al mismo tiempo, todas las comisiones de transacción se dividen en tarifa base y tarifa de prioridad. Desde la actualización London (EIP‑1559), la tarifa base se quema completamente, mientras que la tarifa de prioridad se destina a los validadores. Este mecanismo de quema es clave para entender la inflación de Ethereum: en periodos de alta actividad (por ejemplo, el segundo trimestre de 2023 y el primer trimestre de 2024), la cantidad quemada superó la emisión, llevando a ETH a un estado de deflación neta.

Desde la fusión de 2021, ETH ha tendido a una deflación neta, con una tasa de quema que supera la de emisión. Entre septiembre 2022 y agosto 2024, el suministro total disminuyó en alrededor de 220 k ETH. No obstante, Ethereum ha experimentado varios periodos inflacionarios; la inflación reciente se muestra más “persistente”, estrechamente ligada al proceso de expansión de la red. Los datos más actuales indican que la inflación neta anual de ETH se sitúa en aproximadamente 0.7 %, es decir, unas 17 k ETH por semana.

Aunque exista “inflación”, su traducción directa a presión de venta no es evidente. El staking sigue siendo el principal absorbente del suministro de ETH, superando con creces la cantidad emitida o quemada. En el gráfico siguiente se muestra que, desde enero 2023, la emisión acumulada representa solo el 7.7 % del crecimiento del staking. Por lo tanto, basarse únicamente en la tasa de inflación para medir la presión vendedora de ETH resulta insuficiente.

Información adicional para usuarios de LATAM

- Métodos de pago locales: en México puedes usar SPEI; en Colombia, PSE o Nequi; en Argentina, Mercado Pago. Estas plataformas facilitan la compra de criptomonedas con moneda local.

- Procedimientos KYC: para la verificación de identidad se acepta el INE en México y el DNI en el resto de los países de América Latina.

- Conversión de importes en USD: en el texto se menciona una salida semanal estimada de 2.18 × 10⁸ USD, que equivale a aproximadamente 3.9 mil millones MXN, 872 mil millones COP o 218 mil millones ARS, usando tasas aproximadas de 1 USD ≈ 18 MXN, 1 USD ≈ 4 000 COP y 1 USD ≈ 1 000 ARS.

- Recordatorio fiscal: la compra, venta o intercambio de criptomonedas puede generar obligaciones tributarias en México, Colombia, Argentina y demás jurisdicciones de LATAM. Se recomienda consultar a un especialista fiscal local para cumplir con las normativas correspondientes.

Lectura Relacionada

- Análisis del movimiento de SOL: precios, volumen y sentimiento

- DCR: ¿Es una criptomoneda segura o una estafa?

- Solana(索拉纳)区块链简介:PoH共识、低费用与生态发展

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.