我們在本文中梳理了近期關於比特幣稀缺性的爭議,彙聚多位產業高管的回應,剖析衍生品對供應上限的真實影響,並提供客觀視角協助讀者辨別噪音與本質,值得細讀。同時,我們還將探討機構布局的背後邏輯以及市場可能的演變路徑。

在 X 平台上一篇被瀏覽近 500 萬次的分析貼掀起了關於比特幣稀缺性的熱烈爭論。作者 Robert Kendall 認為,隨著現金結算期貨、ETF 以及其他金融衍生工具的出現,比特幣基於「固定供應」的估值模型已經失效,甚至稱其為「死亡」。此觀點迅速在加密社群引發激烈的反彈,眾多產業高管與研究員紛紛站出來澄清:衍生品雖會影響價格波動,卻不會改變比特幣在區塊鏈上的供應上限。

Kendall 的核心論點是:衍生品讓 2100 萬枚的硬性上限在理論上變得「無限」。他在 X 上的貼文中寫道,現金結算期貨、ETF 和其他結構化產品讓比特幣的稀缺性失去意義。隨後,Cointelegraph 采訪了多位業內人士,得到的答案大多是:這些金融工具並未創造新幣,只是提供了不同的敞口方式。

機構視角:稀缺性未被稀釋

Twinstake 質押業務副總裁 Harriet Browning 直言:「機構透過 ETF 與數位資產金庫配置比特幣時,並不會削弱其稀缺性,因為鏈上永遠只有 2100 萬枚。」她補充說,這些比特幣更多地流向了深度理解其價值的長期機構持有者,而非只追求短線套利的投機者。

CoinShares 高級研究員 Luke Nolan 進一步把比特幣與黃金作了類比:「黃金擁有龐大的期貨、ETF 與未分配帳戶市場,紙面持有量遠超實物儲量,但這並不否認黃金的稀缺性。紙面合約不會改變地下的黃金數量,比特幣亦是如此。」

他指出,儘管比特幣常被視作數位黃金,但其本質仍是透過挖礦每約 10 分鐘產生一次區塊獎勵,且每四年減半,使得新幣進入流通的速度逐步放緩。

稀缺性、遺失的幣與有效流通量之爭

比特幣誕生之初,取得方式僅限於向其他愛好者購買、自己挖礦或用實物(如披薩)交易。隨後交易所開闢了零售通道,提供了現貨買入的入口。進入 2026 年後,投資者仍能透過基於現貨的金融產品獲得敞口,形成了所謂的「紙面市場」。但多數觀察者認為,這並未削弱比特幣的稀缺屬性。

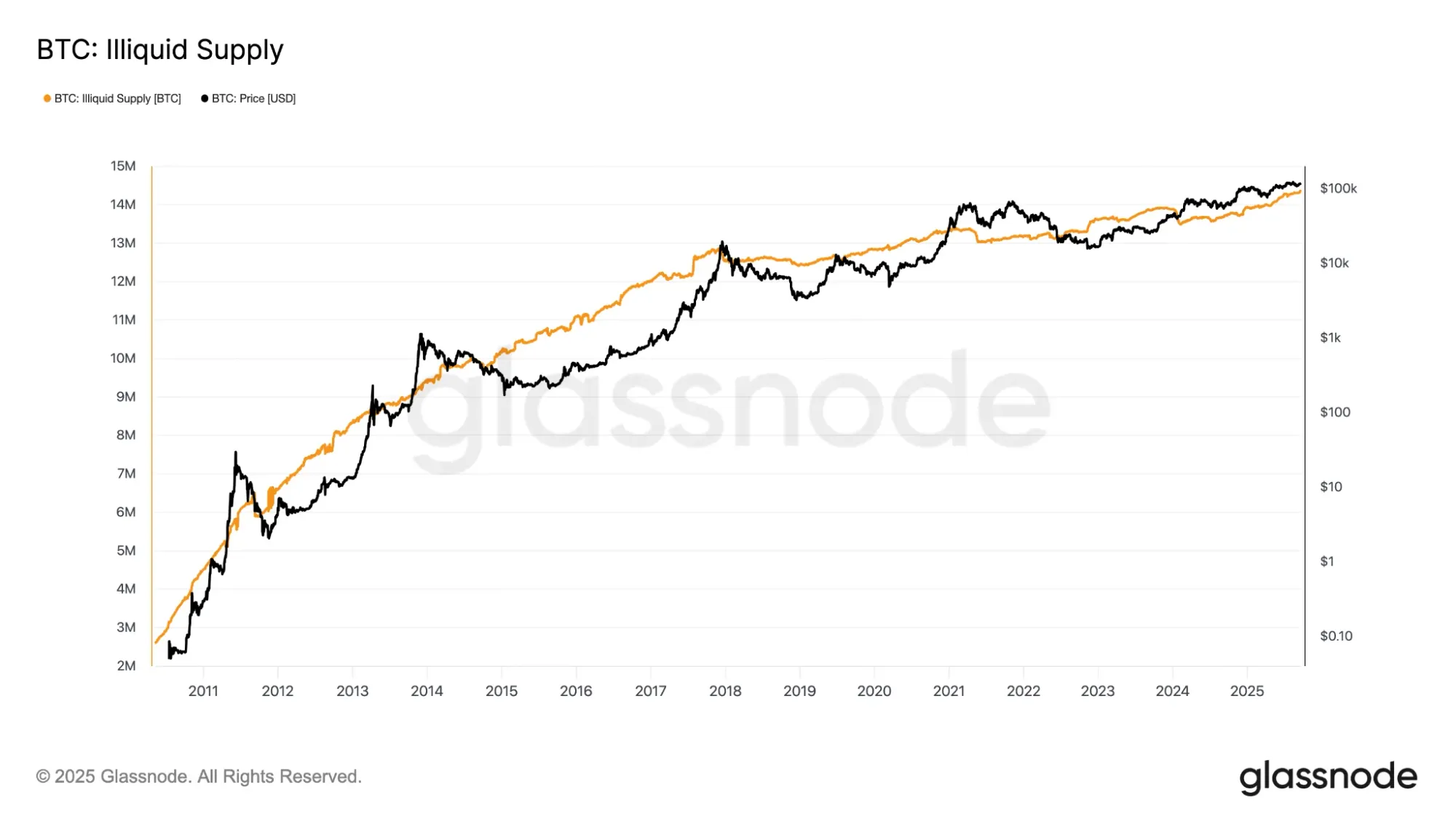

截至 2 月,鏈上已挖出約 1999 萬枚比特幣。Nolan 警示,這一數字可能具有誤導性,因為並非所有已發行的比特幣都仍在流通。部分持幣者可能因私鑰遺失或其他原因永久失去存取權,估計有多達 400 萬枚可能永遠消失。

2023 年 9 月的數據顯示,已挖出的 1,430 萬枚比特幣(占比超過 71%)被標記為「非流動供給」。隨著越來越多的比特幣被鎖定在機構金庫或 ETF 中,Nolan 認為這反而強化了稀缺性,因為實際可交易的供給被進一步抽離。

「現貨 ETF 必須實際託管比特幣,僅在 2025 年一年,ETF 與企業金庫的持有量就出現顯著增長,這等同於把部分現貨供給從市場中抽走。」(依據金管會相關規範,請自行評估相關法規風險。)

比特幣轉向衍生品主導的定價時代

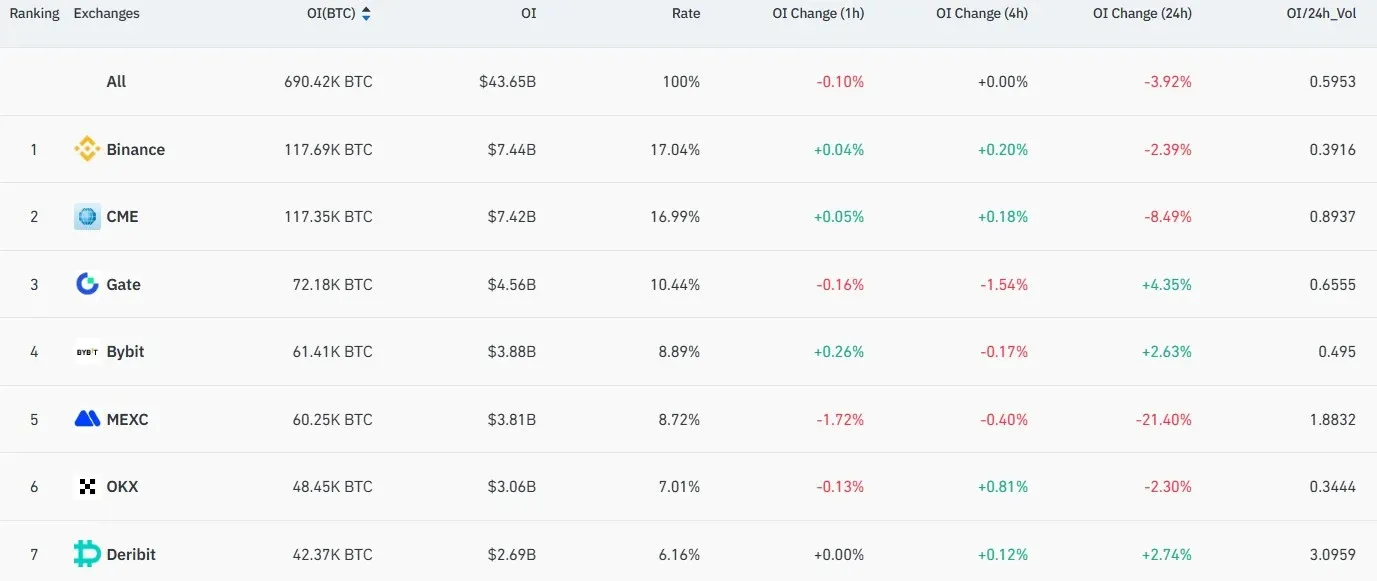

即便是 Kendall 的批評者也承認,當前比特幣的短期價格發現已高度依賴與機構市場相連的衍生工具。2023 年底,CME 期貨的未平倉合約量一度超過幣安,隨後幣安又重新奪回領先位置,顯示出衍生品交易正逐步向傳統金融平台遷移。

Browning 將衍生品對現貨價格的影響歸納為三大通道:

- 期貨市場的價格訊號——機構投資者首先在 CME 等平台表達看漲或看跌預期。當期貨與現貨出現價差時,套利者會透過基差交易平抑差異,例如對沖基金買入現貨或其 ETF,同時在 CME 做空期貨,以獲取價差利潤。(依據金管會相關規範,請自行評估相關法規風險。)

- 銀行發行的比特幣掛鉤票據——銀行在向客戶出售此類票據時,往往會買入 ETF進行對沖,從而間接提升現貨需求。(依據金管會相關規範,請自行評估相關法規風險。)

- 永續合約的資金費率——當資金費率為正且多頭持倉占優時,交易者傾向於買入現貨並做空永續合約,以賺取費用;反之,負費率則可能對現貨價格形成下行壓力。(依據金管會相關規範,請自行評估相關法規風險。)

Browning 進一步指出,「衍生品的成交量常常超過現貨,許多機構更傾向於利用衍生品和 ETF 來實現資金效率、對沖以及做空敞口」。她總結道,現貨市場正逐步變為結算與庫存層,而價格的邊際發現則由衍生品主導。

「現貨市場日益充當結算和庫存層,衍生品逐步主導邊際價格發現過程,新價位正於此磋商。」(依據金管會相關規範,請自行評估相關法規風險。)

衍生品不會消除區塊鏈上的比特幣稀缺性

比特幣的「紙面市場」讓投資者無需直接持有 BTC 也能取得敞口。期貨與永續合約為市場參與者提供了表達觀點、對沖風險或加槓桿的手段,這類衍生品在大宗商品市場已存在多年,卻從未改變黃金、原油等實體資產的總流通量。

加密租賃平台 BitLease 創辦人 Nima Beni 對 Cointelegraph 表示:「用合成敞口來否認稀缺性的論點,與把黃金的紙面市場類比用錯了是同樣荒謬的說法。」

面對批評,Kendall 重申自己的立場:「我並不是說衍生品會把區塊鏈上的稀缺性抹除,而是它們改變了邊際價格的決定機制。」他的回應在 X 上獲得約 3000 次瀏覽。

比特幣的 2100 萬枚上限寫入程式碼,從未被修改。無論是期貨、ETF 還是結構化產品,都不可能突破這一硬性限制。但不可否認的是,價格發現的方式正隨衍生品的興起而演變——現貨價格更多地反映渠道流動性,而價值的議價已「搬家」至衍生品市場。

綜上所述,儘管衍生品在提升流動性、提供多樣化敞口方面發揮了重要作用,但它們並未改變比特幣鏈上固有的稀缺屬性。關於「比特幣(BTC)稀缺性已死」的爭論仍在持續,更多深度分析可關注 Bitaigen(比特根)的後續報導。

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。

⚠️ 風險提示:加密貨幣價格波動極大,本文不構成投資建議,請理性投資。