Xapo Bank lanzó oficialmente el 18 de marzo de 2025 un producto de préstamo en dólares respaldado con Bitcoin, pensado para los tenedores de Bitcoin a largo plazo que desean obtener liquidez sin necesidad de vender sus posiciones.

El servicio se presenta como una alternativa más robusta a los modelos tempranos de préstamos cripto, ofreciendo plazos de préstamo de hasta 365 días y aplicando un ratio préstamo‑valor (LTV) relativamente conservador, con el objetivo de atender a clientes de alto patrimonio y clientes privados.

El CEO de Xapo Bank, Simus Roca, comentó a Cointelegraph que, a medida que la confianza del mercado en el horizonte a largo plazo de Bitcoin sigue creciendo, los poseedores tienden a liberar liquidez mediante préstamos en lugar de liquidar sus posiciones. Este comportamiento indica que la industria está transitando de la especulación de corto plazo hacia una mayor atención a la asignación de activos a largo plazo.

Hemos observado que, con la evolución de las necesidades de asignación de activos de los poseedores de Bitcoin, los préstamos de corto plazo están siendo sustituidos por hipotecas colaterales de mayor planificación. En este artículo analizaremos la lógica de diseño del último préstamo colateral de Bitcoin de Xapo Bank, exploraremos su impacto en la gestión de liquidez de usuarios de alto patrimonio y ayudaremos a los lectores a comprender las oportunidades que genera este cambio.

De la promoción del lanzamiento a la conducta observada en la práctica

Según el *Informe de Riqueza Digital* que Xapo publicó en 2025, el uso de los préstamos colaterales con Bitcoin está migrando gradualmente hacia la planificación financiera a largo plazo, en lugar de cubrir meras necesidades de efectivo inmediato. El informe revela que, de los préstamos colaterales con Bitcoin otorgados ese año, el 52 % estableció un plazo de 365 días y, aun cuando la emisión de nuevos préstamos se redujo después del cierre del año, esos créditos permanecieron abiertos.

El documento también muestra que, pese a la desaceleración en la velocidad de otorgamiento, el monto total de préstamos sin amortizar continuó en aumento, lo que indica que los prestatarios no consideran el crédito como una herramienta de liquidez de corto plazo, sino como una forma de obtener fondos mientras conservan su exposición a Bitcoin.

En el informe se citó a un miembro: “Los usuarios que mantienen Bitcoin a largo plazo —muchos de los cuales ya han asignado la mayor parte de su patrimonio a Bitcoin— ahora pueden convertir parte de sus activos con mayor tranquilidad. Incluso cuando el mercado experimenta volatilidad severa, siguen manteniendo la mayor parte de sus Bitcoin, sin que su convicción se vea afectada.”

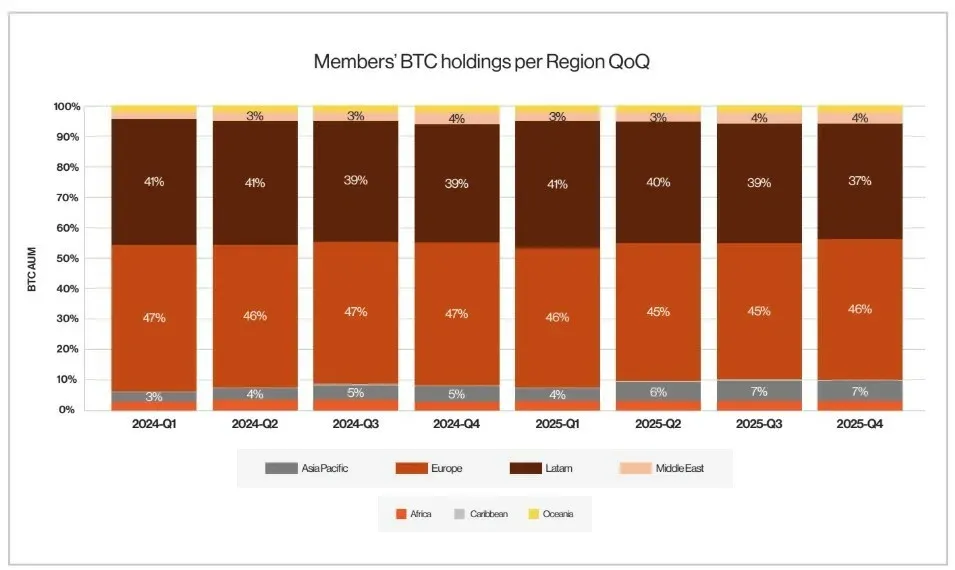

En cuanto a la distribución geográfica, el volumen de los préstamos se concentra principalmente en Europa y América Latina, que juntas representan el 85 % del total, con Europa aportando el 56 % y América Latina el 29 %.

Participación de los miembros por región en la tenencia de Bitcoin, datos comparativos mensuales. Fuente: Xapo Bank

En conclusión, los préstamos con Bitcoin (BTC) están evolucionando de satisfacer una necesidad inmediata de liquidez hacia respaldar la planificación financiera a largo plazo. Para obtener más análisis sobre cómo los préstamos con Bitcoin están pasando de un enfoque de corto plazo a uno de planificación a largo plazo, sigue atento a los próximos reportes de Bitaigen (Bitagén).

Lectura Relacionada

- Bitcoin en China: ¿Es legal poseerlo y qué riesgos existen?

- Mineros de Bitcoin buscan 30 GW de IA para aliviar presión del hash rate

- Bitcoin de BlackRock: clientes no garantizan pagos globales

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.