1 月 23 日,現貨黃金在每盎司約 4956 美元(約 158,600 台幣)的水平上小幅波動,白銀則逼近 100 美元大關,報 98.79 美元(約 3,160 台幣),二者均刷新歷史最高紀錄。與此同時,比特幣的價格在 9 萬美元(約 2,880,000 台幣)左右反覆上下震盪,未能跟隨貴金屬的強勢走勢。

我們在本文中梳理黃金、白銀創歷史新高的宏觀背景,並對比特幣近期表現進行客觀剖析。透過多維度因素的解讀,協助讀者厘清「數位黃金」是否真的落後於傳統貴金屬的趨勢,後續章節將呈現關鍵數據與可能的市場走向,值得細讀。

黃金和白銀續創新高的深層驅動因素

自 2025 年 1 月金價站上 2600 美元(約 83,200 台幣)後,行情一路攀升,至本月 23 日已累計漲幅接近 100%。

白銀作為「黃金的波動伴侶」,自 2025 年 4 月從 30 美元起步後,持續震盪上行,累計漲幅已超過 300%。

央行買金仍是重要推手。2025 年中國人民銀行新增黃金儲備 27 吨,印度儲備銀行將黃金持倉比例從 10% 提升至 16%,這背後既有金價上漲的吸引,也體現了對美債的多元化需求。在美國債務總額突破 36 萬億美元(約 1.15 兆台幣)的背景下,去美元化的趨勢讓黃金成為抵禦貨幣貶值的首選。

地緣政治風險升溫進一步刺激需求。美國對格陵蘭島的關稅威脅以及對伊朗的制裁行動,引發全球避險資金流入,推動金價突破 4800 美元(約 153,600 台幣)。美元指數在 2025 年跌幅約 6%,使得以美元計價的貴金屬對海外買家更具吸引力。

美聯儲獨立性受挫,信用危機加劇。華盛頓近期對美聯儲主席展開刑事調查,使得這家全球貨幣「最後防線」的獨立性受到前所未有的質疑。投資者開始擔憂央行可能淪為政治工具,美元的長期信用因此被削弱。

ETF 持倉與央行購金仍在淨增長。儘管金價已逼近 5000 美元(約 160,000 台幣)大關,全球交易所交易基金(ETF)的持倉以及各國央行的黃金儲備仍在持續上升,顯示市場心理已從「價格是否過高」轉向「法定貨幣是否過於便宜」。

工業需求為白銀提供額外支撐。自 2021 年起,白銀供應短缺逐步顯現,礦山產量基本持平,而太陽能板、電子產品和人工智慧基礎設施的需求卻快速增長。中國自 2026 年 1 月 1 日實施的出口限制進一步緊縮供給,分析師預計全年缺口將在 2‑3 億盎司左右,工業消費佔總供給的約 50%。在貴金屬牛市的後期,白銀因市場規模較小、彈性更大,往往會出現更為猛烈的補漲。目前金銀比正向歷史均值甚至更低的水平回歸。

產業觀點——經濟學家洪灏指出,只要全球流動性改善的預期保持不變,白銀的上行週期仍未結束。雖然其波動幅度會明顯大於黃金,但「工業必需品」屬性為其提供了堅實的價值支撐。

比特幣低迷背後

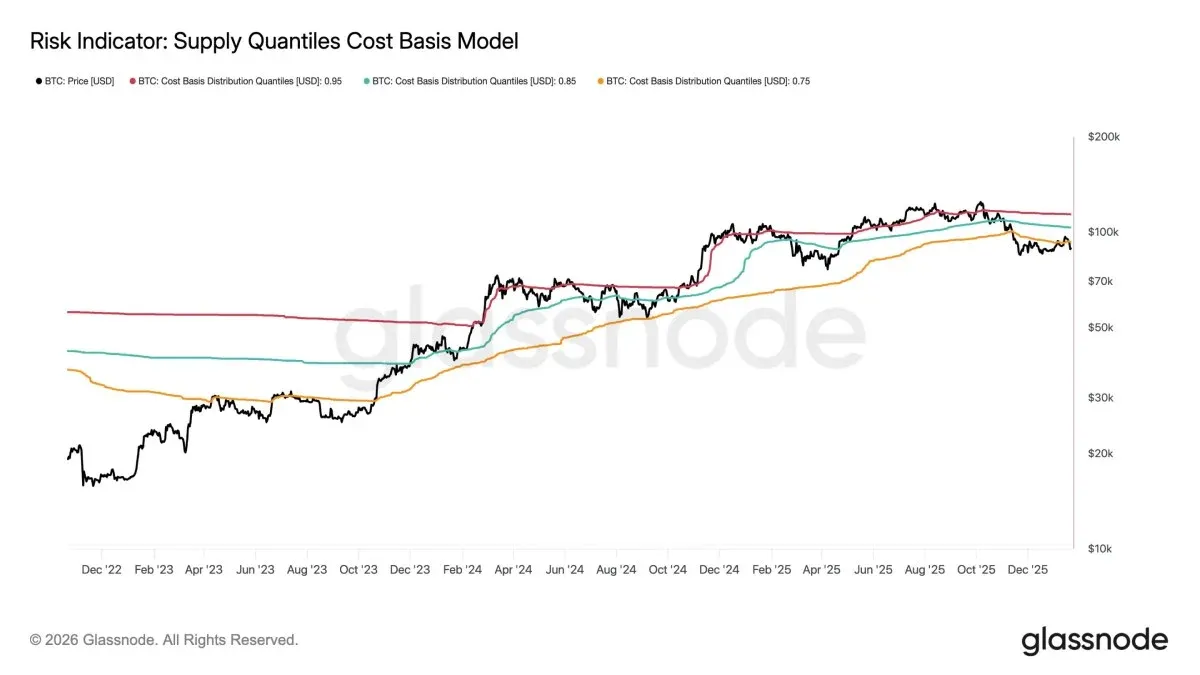

比特幣在 2025 年曾觸及 12.6 萬美元(約 4,032,000 台幣)的歷史高點後,隨即在 9 萬美元(約 2,880,000 台幣)左右盤整。glassnode 的數據顯示,當前比特幣的現貨價格已跌破 75% 供應成本分位數,說明分發壓力在上升,若未能重新站上該成本線,整體行情可能繼續承壓。

流動性緊縮是主要原因。美聯儲自 2022 年啟動量化緊縮(QT),已抽走約 1.5 萬億美元(約 48 兆台幣)的流動性,抑制了投機資金對比特幣等高風險資產的流入。10 月出現的 190 億美元(約 6,080,000,000 台幣)杠桿平倉進一步加劇了連鎖清算效應。地緣政治雖提振黃金,但在加密領域則激發了更強的避險情緒。

從週期輪轉的角度審視。雖然自去年以來比特幣的表現未能跑贏金銀,但從絕對回報看,它曾從 1.5 萬美元(約 480,000 台幣)一路攀升至 12.6 萬美元(約 4,032,000 台幣),累計漲幅超過 800%,仍屬亮眼。

Wintermute 的最新觀察。該機構指出,突破過去 50 日窄幅區間後,比特幣正進入上行通道。自 11 月以來,真實資金流入(非杠桿交易)開始推動價格突破區間,ETF 需求回暖,通脹環境亦對加密資產形成支撐。上週的劇烈回調被視為健康的技術性修正,杠桿快速出清,市場未陷入惡性循環,屬積極信號。當前關鍵在於關稅爭議是否會升級為實際政策;若僅是「虛張聲勢」,則美股、美元及利率仍有望維持當前走勢。

後市關鍵點。若比特幣本週能夠穩守 9 萬美元(約 2,880,000 台幣)以上,並持續吸引 ETF 資金流入,上漲動能有望延續;若出現明顯拋售並跌破 9 萬美元,11 月以來形成的區間將重新成為阻力。

以上即本篇《黃金白銀齊創歷史新高,「數位黃金」比特幣真的掉隊了嗎?簡單分析》的全部內容,更多比特幣行情解析請關注 Bitaigen(比特根)往期文章或繼續閱讀下方相關報導,期待大家持續支持!

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。