En 2025, el volumen de transacciones global de stablecoins superó los 33 billones de USD (≈ 594 billones MXN, ≈ 132 cuatrillones COP, ≈ 33 cuatrillones ARS), de los cuales USDC representó aproximadamente 18,3 billones de USD (≈ 329,4 billones MXN, ≈ 73,2 cuatrillones COP, ≈ 18,3 cuatrillones ARS), superando en valor de transacciones a Tether (USDt), aunque la capitalización de mercado de este último sigue siendo la mayor. Los casos de uso de USDC se están consolidando, sobre todo en el sector de pagos, donde su penetración está aumentando de manera notable.

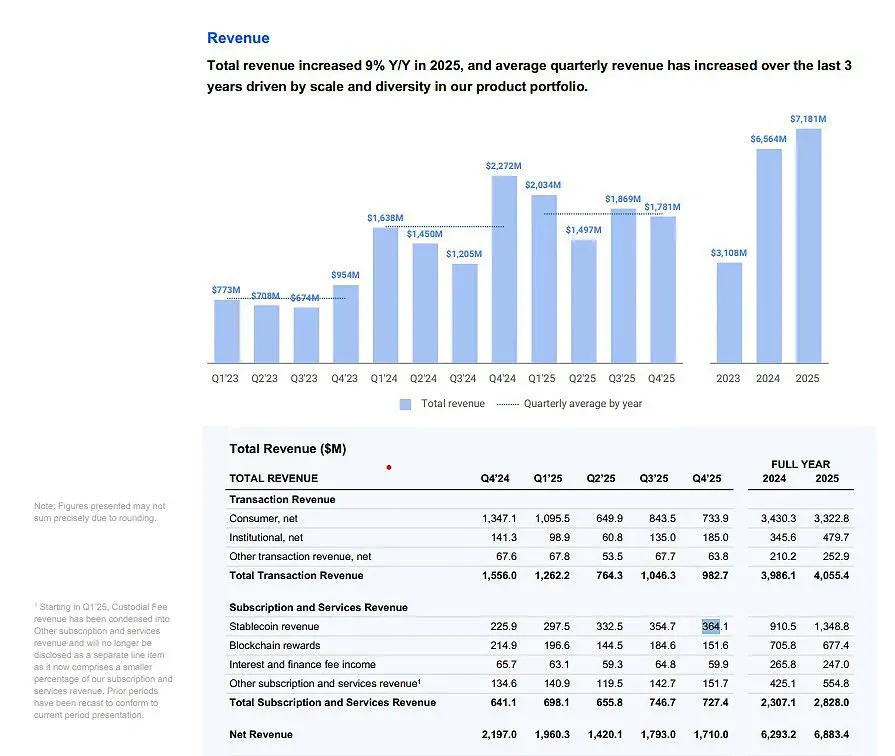

Los ingresos que Coinbase obtiene del negocio de USDC también han crecido rápidamente. La plataforma reportó ingresos por stablecoins de 9,11 millones de USD (≈ 16,398 millones MXN, ≈ 3,644 billones COP, ≈ 911 mil millones ARS) en 2024, y para 2025 esos ingresos ascendieron a alrededor de 13,5 millones de USD (≈ 24,3 mil millones MXN, ≈ 5,4 billones COP, ≈ 1,35 billones ARS). Solo en el cuarto trimestre de 2025, los intereses generados por USDC alcanzaron 3,64 millones de USD (≈ 6,552 mil millones MXN, ≈ 1,456 billones COP, ≈ 364 mil millones ARS), convirtiéndose en una de las líneas de negocio con mayor margen de ganancia del exchange, muy por encima de las tarifas de trading, que son más volátiles.

Bloomberg Intelligence señaló que los ingresos de stablecoins de Coinbase están vinculados a los rendimientos de USDC que comparte con Circle, y estimó que para finales de 2025 esa porción representará el 19 % del ingreso total de la compañía. Si la adopción de USDC en escenarios de pagos (SPEI, PSE, Mercado Pago, Nequi) continúa acelerándose, esos ingresos podrían duplicarse o incluso multiplicarse por siete.

En el cuarto trimestre de 2025, el formulario 8‑K presentado ante la SEC reveló una pérdida neta de 6,67 millones de USD (≈ 12,006 mil millones MXN, ≈ 2,668 billones COP, ≈ 667 mil millones ARS). Aun así, los intereses generados por el saldo de USDC siguieron proporcionando una fuente importante de rentabilidad para la empresa. *(Recuerde que los ingresos obtenidos pueden estar sujetos a obligaciones fiscales locales; se recomienda consultar a un asesor tributario.)*

Ingresos de Coinbase en 2025. Fuente: Formulario 8‑K de la SEC

Partiendo del último reporte de Bloomberg, analizamos la estructura de ingresos de Coinbase en su negocio de USDC, poniendo énfasis en cómo la rápida penetración en el ámbito de pagos (SPEI, PSE, Mercado Pago, Nequi) se está convirtiendo en el motor principal del crecimiento de utilidades. Este artículo presenta la lógica detrás de las tendencias del sector y ayuda a los lectores a entender las oportunidades potenciales dentro del ecosistema de stablecoins.

La lucha política por los ingresos de las stablecoins

En julio de 2025, Estados Unidos aprobó la Ley de Innovación y Guía Nacional de Stablecoins (GENIUS), que estableció un marco regulatorio federal para las stablecoins de uso en pagos y prohibió explícitamente que los emisores paguen intereses o cualquier otro tipo de rendimiento a los tenedores. Esta disposición contó con el respaldo de los grupos de lobby bancario tradicional, que temían que los altos rendimientos de las stablecoins pudiera desviar depósitos de los bancos.

Al mismo tiempo, el Senado está revisando la Ley de Transparencia del Mercado de Activos Digitales (CLARITY), que busca llenar los vacíos regulatorios existentes. El borrador de dicha ley podría extender la prohibición de rendimientos y limitar que exchanges como Coinbase devuelvan una parte de los intereses de reserva a los usuarios como “recompensas”. De aprobarse, Coinbase solo podría conservar su participación en los ingresos con Circle, sin ofrecer ningún tipo de retorno a sus clientes.

En enero de 2025, Coinbase retiró su apoyo a la propuesta después de oponerse a ciertos artículos restrictivos. La forma de colaboración entre Coinbase y Circle se basa en compartir los intereses generados por las reservas de USDC en proporción al volumen emitido. El portavoz de Coinbase, Armstrong, explicó a los inversionistas que, si el Congreso finalmente impone límites a los mecanismos de recompensa, la empresa seguiría obteniendo una mayor parte de los ingresos de Circle, manteniendo la rentabilidad del negocio, aunque los usuarios perderían la oportunidad de recibir rendimientos.

Cointelegraph intentó contactar a Coinbase para obtener comentarios adicionales, pero al momento de publicar este artículo no recibió respuesta.

¿Qué sigue para CLARITY?

La Ley CLARITY combina la jurisdicción de la Comisión de Comercio de Futuros de Productos Básicos (CFTC) y la de la Comisión de Bolsa y Valores (SEC), imponiendo un lenguaje más estricto sobre los rendimientos de stablecoins ofrecidos por terceros. Actualmente se encuentra en la fase de revisión del Senado, y el senador Bernie Moreno anticipa que la votación final podría ocurrir en abril.

Dado que las stablecoins ya representan casi una quinta parte de los ingresos de Coinbase y que el volumen de dólares en cadena ha alcanzado niveles históricos, la forma final de la normativa podría tener un impacto en el modelo de negocio de la empresa mayor que la próxima ola de volatilidad en los precios de criptomonedas.

Este es el reporte completo de Bloomberg sobre la expectativa de que los ingresos de Coinbase por stablecoins crezcan hasta siete veces, con los pagos convirtiéndose en el factor clave. Para más detalles, siga los artículos posteriores de Bitaigen (Bitagén).

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.