En este artículo analizamos por qué, una vez que los cripto‑activos alcanzan la corriente principal, el sistema bancario muestra frecuentes vacíos de servicio, y desde la perspectiva regulatoria exploramos los obstáculos institucionales subyacentes y posibles rutas de adaptación. A través de casos reales del sector y de las últimas dinámicas de política, ayudamos al lector a comprender los puntos de conflicto actuales y las soluciones potenciales a futuro; una lectura que vale la pena.

Choque entre cripto‑activos y bancos

En los últimos años, aunque la adopción institucional de los activos digitales ha ido en aumento, los usuarios de criptomonedas alrededor del mundo siguen enfrentándose con frecuencia a cuentas bancarias congeladas y transferencias bloqueadas. El cofundador y CEO de Anodos Labs, empresa fintech de blockchain, Panoss Mekras, recuerda su experiencia al iniciarse en el ecosistema cripto de Grecia a finales de la década de 2010: “En ese momento casi todos los bancos griegos se negaban a transferir fondos a exchanges; me rechazaron varias veces el pago con tarjeta de crédito y quedé atrapado hasta que un banco, tras calificar al contraparte como ‘alto riesgo’, aceptó liberar la operación”. En una entrevista con Cointelegraph, Mekras señaló que este tipo de rechazos es la manifestación directa del etiquetado de alto riesgo que los bancos aplican a los activos digitales, lo que a menudo lleva al cierre o congelamiento de cuentas sin explicación y obliga a los negocios a depender exclusivamente de herramientas on‑chain y canales de pago alternativos.

“Hace unos meses intenté enviar fondos desde un exchange a Revolut y la cuenta quedó congelada durante tres semanas; durante ese tiempo el dinero estuvo totalmente inaccesible”.

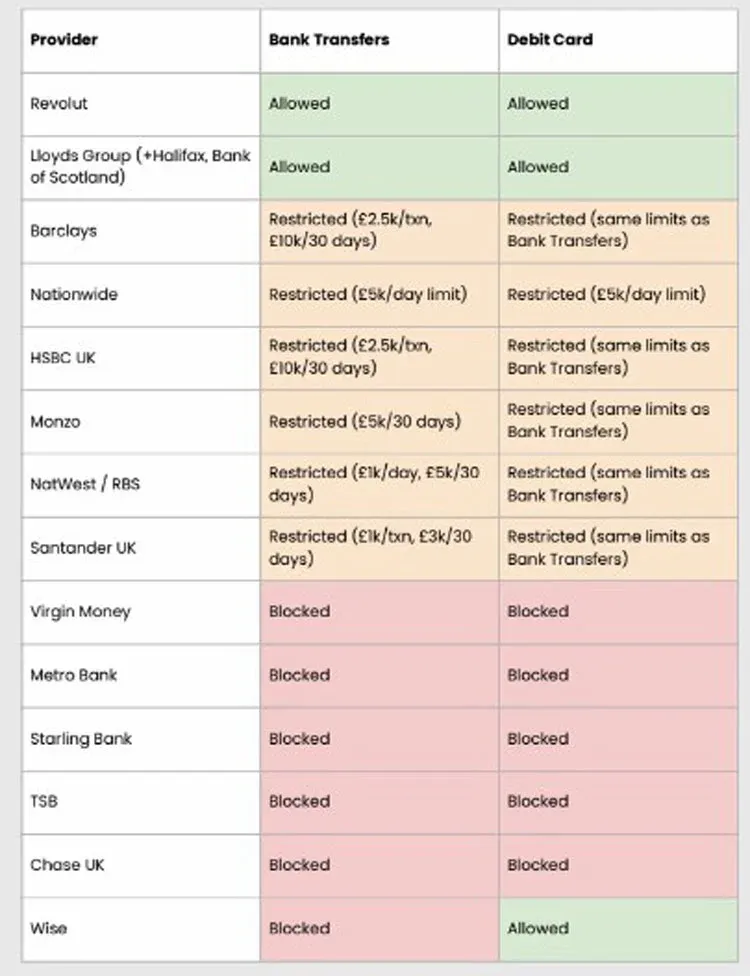

Esta experiencia personal no es aislada. Un informe publicado en enero por el Crypto‑Asset Business Committee del Reino Unido reveló que aproximadamente el 40 % de los bancos aplican restricciones o demoras a las transferencias hacia exchanges, y el 80 % de los exchanges reportaron un aumento significativo de fricciones en sus operaciones durante el último año. El reporte advierte que prohibiciones y límites arbitrarios suelen ignorar la condición legal de los exchanges.

La respuesta de los bancos británicos

En estudios realizados por el Parlamento del Reino Unido, Revolut figura entre las pocas entidades que ofrecen simultáneamente transferencias bancarias y tarjetas de débito. La compañía opera bajo una licencia bancaria británica “restringida” y, mediante una licencia bancaria de la UE en Lituania, brinda funciones de trading de cripto dentro de su app. Un portavoz de Revolut explicó a Cointelegraph que el congelamiento de cuentas es una medida de “último recurso” para proteger al cliente y cumplir con las normativas AML (anti‑lavado de dinero) y KYC (conoce a tu cliente). Señaló que, al detectar actividad sospechosa (por ejemplo, interacciones frecuentes con plataformas fraudulentas o fondos de origen dudoso), el sistema puede bloquear temporalmente la cuenta. Desde el 1 de octubre de 2023, las investigaciones muestran que solo el 0,7 % de las cuentas de Revolut se vieron limitadas o congeladas por haber recibido cripto‑activos.

Cuando los bancos tradicionales cierran, los usuarios migran a la cadena

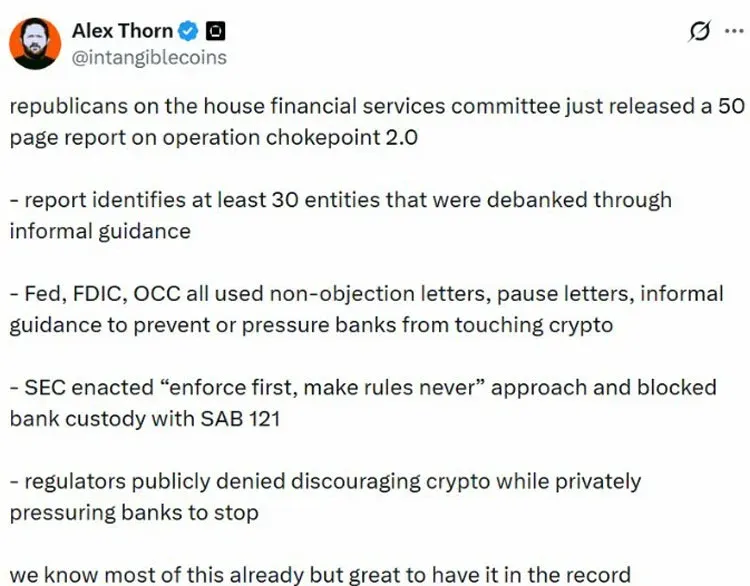

En jurisdicciones con regulaciones más estrictas, como China, los canales oficiales de entrada y salida de fondos están bloqueados, obligando a los usuarios a recurrir a plataformas P2P o a canales informales para operar con cripto. Nigeria prohibió totalmente las criptomonedas y cerró los exchanges P2P en 2023, pero en 2025 redefinió los activos digitales como valores, lo que suavizó el entorno regulatorio. En Estados Unidos se observa una dinámica similar; la industria denomina al fenómeno “Blocking Action 2.0”, una serie de directrices informales emitidas por autoridades federales que desalientan la colaboración entre bancos y empresas cripto.

La “Blocking Action” se enfocó inicialmente en sectores controvertidos como los prestamistas de día de pago y los vendedores de armas; las agencias de cumplimiento presionaron a los bancos para que cortaran esas relaciones. En enero de 2025, tras la toma de posesión de Donald Trump, se impulsaron políticas favorables a las criptomonedas con la intención de convertir a EE. UU. en la “capital mundial de cripto”. En diciembre, la Oficina del Contralor de la Moneda (OCC) publicó los resultados de una investigación sobre nueve grandes bancos estadounidenses, confirmando que pueden actuar como corredores para facilitar transacciones cripto y emitió una carta explicativa que detalla la ruta de cumplimiento para dichos servicios.

Mekras subraya que, pese a una ligera mejora en la actitud regulatoria, la mayoría de los bancos siguen reacios a ofrecer servicios a cuentas vinculadas a cripto. “La postura anti‑cripto persiste; algunos actores incluso declaran públicamente que no quieren ningún tipo de interacción con la industria”, señaló. Ante la resistencia continua, ciertos usuarios están considerando abandonar por completo el sistema bancario tradicional y mover sus activos a la cadena. En teoría es viable, pero en la práctica la mayoría de empresas y particulares siguen dependiendo de los canales de moneda fiat.

Bancos que se orientan hacia la infraestructura blockchain

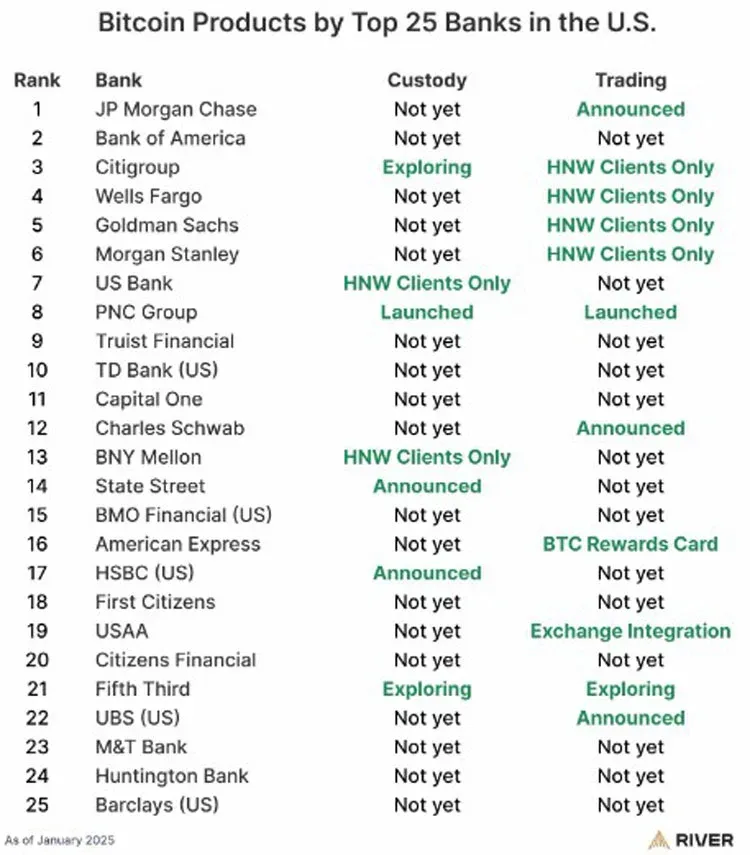

En contraste, las principales instituciones financieras globales están empezando a apostar por negocios relacionados con Web 3. En EE. UU., el 60 % de los 25 bancos más grandes ya ofrecen o planean lanzar servicios de custodia, trading y asesoría de Bitcoin. En Europa, impulsados por el Reglamento de Mercados de Cripto‑activos (MiCA), exchanges tradicionales y grupos financieros están lanzando custodia y servicios de liquidación regulados; en Reino Unido, la plataforma blockchain de HSBC ha sido seleccionada para la emisión y liquidación de bonos gubernamentales tokenizados.

El CEO de Crymbo, Eyal Daskal, explicó a Cointelegraph que la causa raíz de los congelamientos radica en la falta de infraestructura de los bancos tradicionales para interpretar datos on‑chain dentro de sus marcos de riesgo y cumplimiento existentes. Señaló que las entidades financieras suelen adoptar medidas preventivas porque no pueden alinear la actividad en cadena con sus señales internas de identidad y cumplimiento.

“En cuanto aparece cripto, los bancos tienden a bloquear la cuenta y la tratan como algo fuera del alcance regulatorio. Es la solución más sencilla porque carecen de herramientas de evaluación adecuadas”.

Las criptomonedas están penetrando progresivamente en el mainstream financiero, pero para la mayoría de los usuarios el acceso a servicios bancarios básicos sigue dependiendo de si los modelos de riesgo de los bancos pueden interpretar la naturaleza de las transacciones on‑chain. Hasta que se cierre la brecha tecnológica y regulatoria, la mayor aceptación institucional coexistirá con fricciones a nivel minorista.

---

Adaptación local

- Métodos de pago: En México, los usuarios pueden utilizar SPEI para transferencias bancarias; en Colombia, PSE y Nequi son opciones populares; en Argentina, se acepta Mercado Pago.

- Identificación (KYC): Para clientes mexicanos se requiere el INE; en el resto de LATAM se acepta el DNI correspondiente.

- Impuestos: Recuerde que las ganancias derivadas de la compraventa o uso de cripto‑activos pueden estar sujetas a tributación en su país. Consulte a un asesor fiscal para cumplir con las obligaciones locales.

Más contenido sobre la adopción de criptomonedas y los vacíos de servicio bancario lo encontrará en otros artículos de Bitaigen.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.