Este artículo se centra en los últimos movimientos de los operadores de Wall Street para apostar a la baja del Ethereum, combinando el informe de Culper Research con la respuesta inmediata del padre de Vitalik, y analizando la controversia alrededor del modelo tokenómico, al tiempo que contrasta la visión optimista a largo plazo de Tom Lee. Presentaremos la lógica central de los distintos argumentos para ayudar al lector a evaluar racionalmente el clima actual del mercado, identificando riesgos y oportunidades potenciales.

Después de que Culper Research publicara su informe en corto, el padre de Vitalik, Dmitry Buterin (dima.eth), respondió primero: “Al ver la afirmación ‘Vitalik lo sabe y está vendiendo’, no hay necesidad de seguir leyendo. Sólo son payasos que buscan atención, no investigadores serios.”

Este comentario marcó el tono de los debates posteriores.

Culper Research señaló en su informe que, a raíz de la actualización Fusaka programada para diciembre 2025, el modelo tokenómico de ETH se ha visto comprometido, y que Vitalik estaría plenamente consciente de ello, utilizando ventas para “adelantarse”. Al mismo tiempo, Tom Lee y su empresa vinculada Bitmine (BMNR), que mantienen una visión positiva de ETH, continúan incrementando sus posiciones; el informe advierte que esto podría presionar aún más a la baja el precio de ETH.

“Estamos en corto con ETH y con las acciones relacionadas, incluyendo Bitmine (BMNR).” — Culper Research

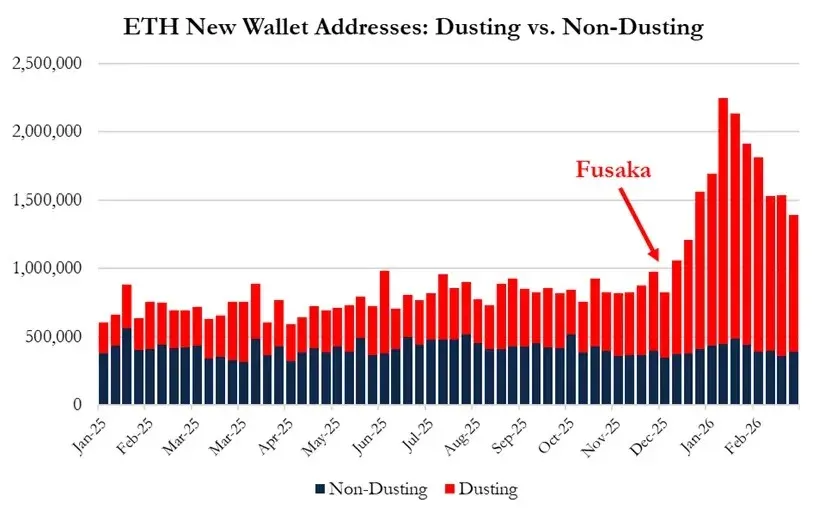

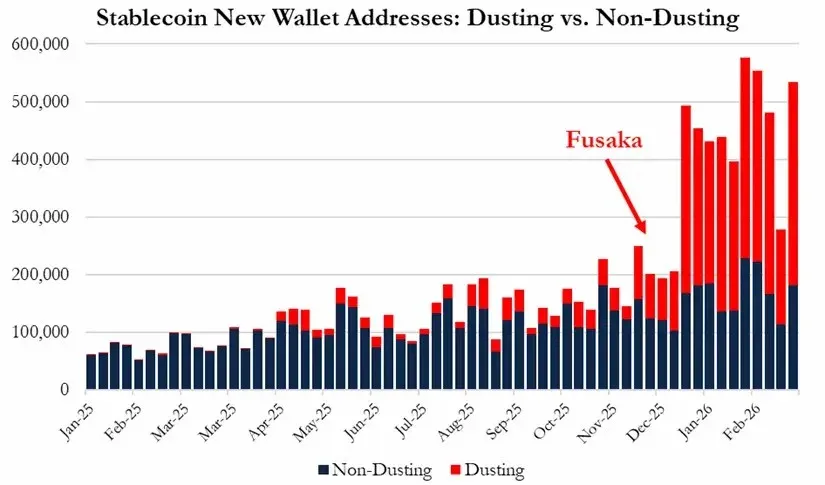

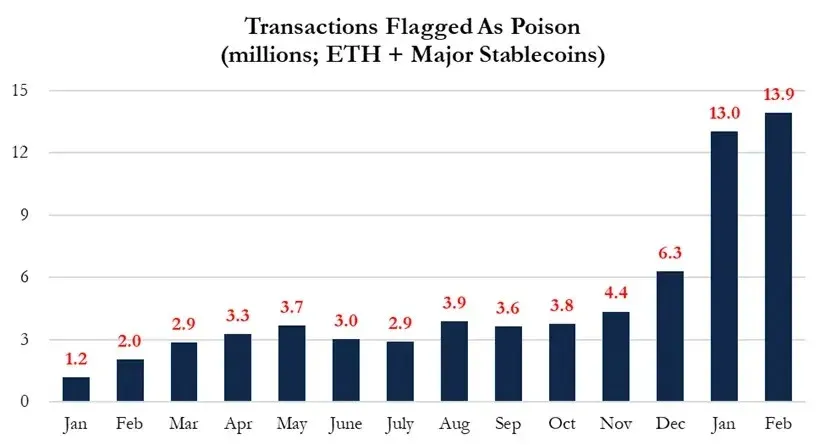

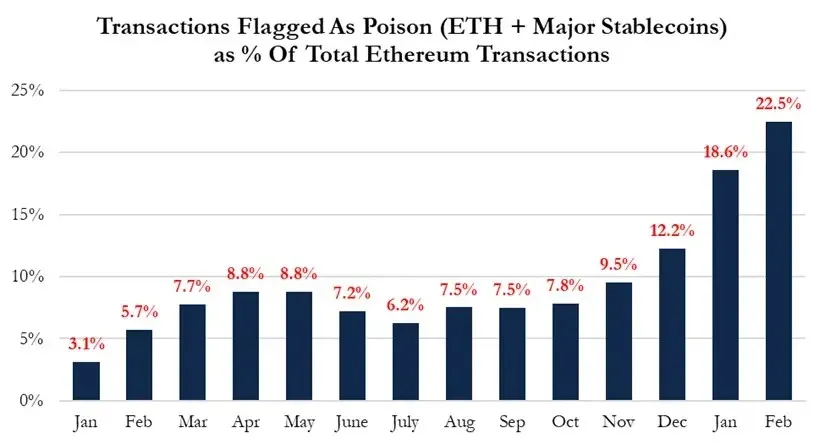

El informe también critica la postura de Tom Lee. Lee había argumentado que, tras la actualización Fusaka, el aumento de direcciones activas y del volumen de transacciones demostraba una mayor utilidad de Ethereum, negando la existencia de una “espiral de muerte”. Culper Research, sin embargo, sostiene que esos datos on‑chain no reflejan un crecimiento real de uso, pues están inflados por un gran número de direcciones de bajo valor envenenadas (address poisoning) y ataques de polvo (wallet dusting).

Según la lógica de Lee, si la actividad en cadena no refleja una expansión real de casos de uso, entonces Ethereum ya estaría en declive. Los datos de Culper Research muestran que, entre enero 2025 y febrero 2026, el llamado “adopción institucional” que supuestamente impulsó el crecimiento de la actividad provino mayormente de los siguientes fenómenos:

- Las nuevas direcciones de polvo aportaron alrededor del 95 % de los nuevos monederos;

- Los ataques de envenenamiento aumentaron más de 3 veces interanual;

- Estas acciones explican más del 50 % del incremento en transacciones;

- Las transacciones envenenadas representan el 22,5 % del total de transacciones de Ethereum.

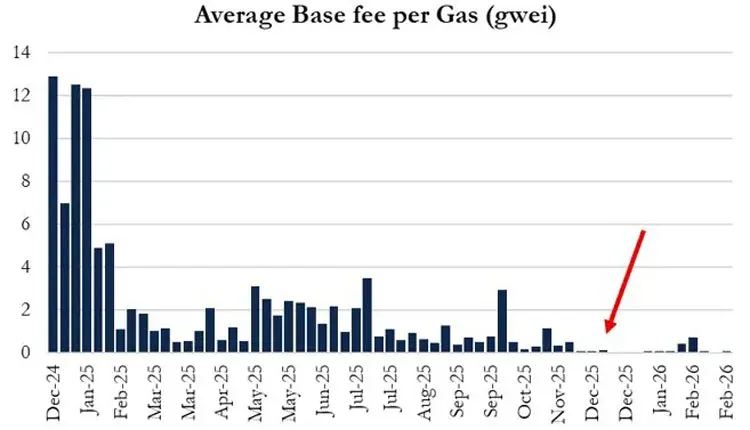

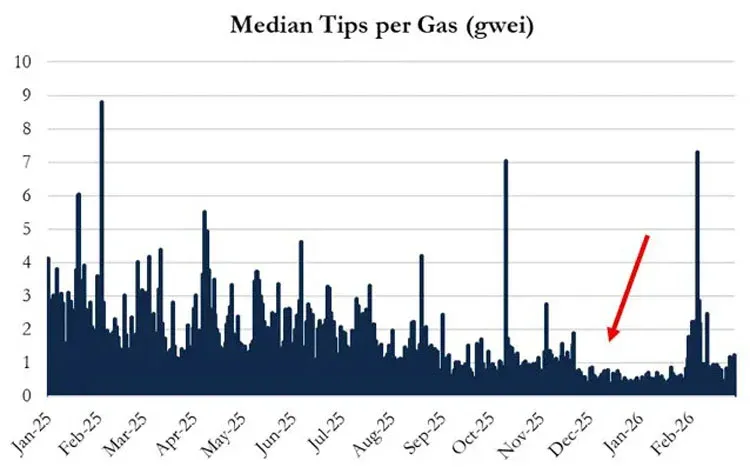

Con la actualización Fusaka, el límite de gas pasó de 45 M a 60 M, con el objetivo de ampliar la capacidad de procesamiento de la capa 1. Antes de la actualización, Vitalik y su equipo habían pronosticado una reducción de las tarifas de gas entre el 10 % y el 30 %; sin embargo, la caída real se acercó al 90 %. Esta variación impactó directamente en los ingresos de los validadores:

- Los “tips” por unidad de gas disminuyeron entre un 40 % y un 50 %;

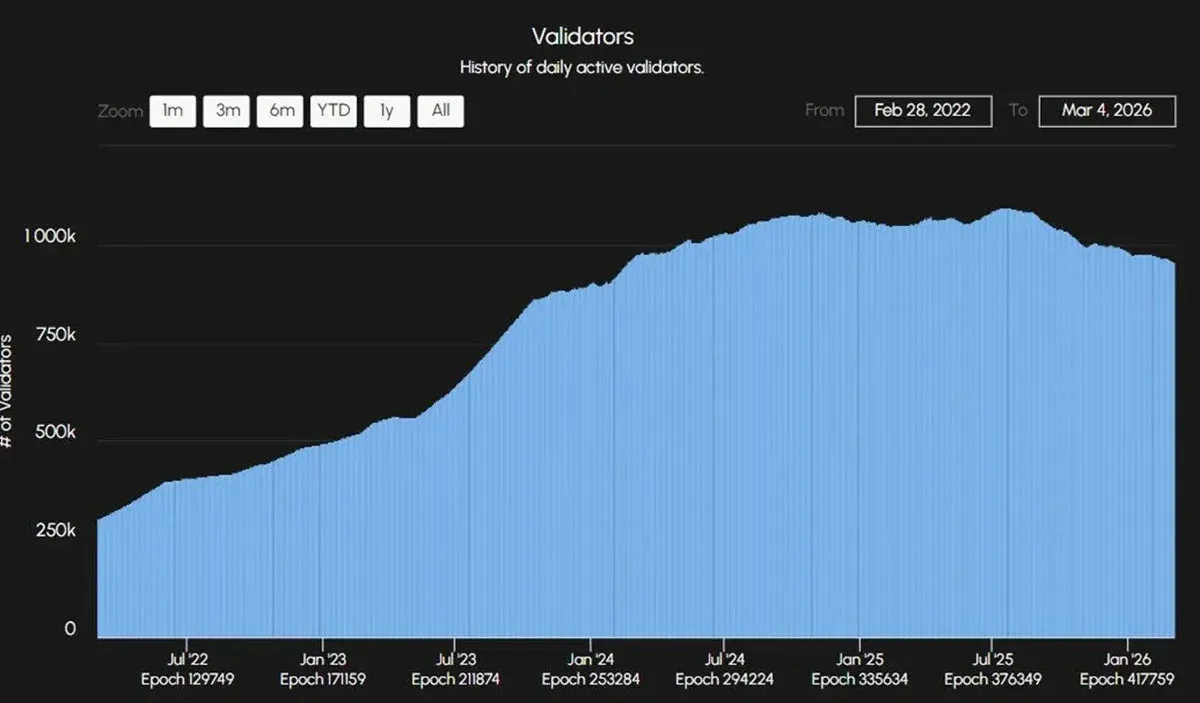

- La caída de la rentabilidad redujo la demanda de staking, lo que a su vez frenó la actividad de transacciones de alto valor y la adopción institucional.

Culper Research argumenta que Vitalik y los validadores emplearon un modelo desactualizado para calcular la elasticidad de la demanda en la capa 1 (basado en supuestos previos a EIP‑1559 y antes de la adopción masiva de soluciones de capa 2), lo que provocó una sobreestimación de la demanda entre 3 y 9 veces. Por ello, el informe indica que, tras anunciar el 30 de enero la venta de 16 384 ETH para financiar un “período de restricción” de la Fundación Ethereum, Vitalik ha vendido ya más de 19 300 ETH y sigue haciéndolo.

Para validar el fenómeno del envenenamiento on‑chain, el equipo de investigación creó dos direcciones nuevas y realizó transferencias entre ellas; en apenas 5 minutos ambas fueron objeto de ataques de polvo. Los resultados demostraron que la velocidad de pérdida causada por el envenenamiento se incrementó más de 8 veces respecto a la situación anterior a la actualización.

Al mismo tiempo, la cuota de mercado de Ethereum está siendo erosionada por otros ecosistemas. Los datos indican:

- En 2025, la cantidad de desarrolladores en Solana creció un 29 %, mientras que Ethereum sólo aumentó un 6 %;

- Numerosos talentos están migrando de Ethereum a otras plataformas;

- Instituciones tradicionales como Visa y Citigroup prefieren Solana para sus proyectos DeFi;

- El volumen de DEX en Solana supera en más del doble al de Ethereum.

Al repasar la era de la burbuja de internet, empresas como Netscape y Nokia dominaron el mercado durante más de una década, pero los verdaderos ganadores fueron Google y Apple. Culper Research compara la situación de Ethereum con esa evolución tecnológica, concluyendo que su modelo tokenómico ya está colapsado, que la postura optimista de Tom Lee resulta incongruente y que el precio de ETH aún posee margen a la baja.

En conclusión, la evaluación más reciente de Culper Research —una entidad de Wall Street que apuesta a la baja— se centra en la veracidad de la actividad on‑chain después de la actualización Fusaka, la caída de los ingresos de los validadores y los cambios en la competitividad del ecosistema. Si el informe despierta tu interés, puedes seguir a Bitaigen (Bit‑Root) para obtener análisis más profundos.

Adaptación local

- Métodos de pago para adquirir ETH en la región: SPEI (México), PSE (Colombia), Mercado Pago (Argentina) y Nequi (Colombia).

- Verificación de identidad (KYC): en México se requiere la INE; en el resto de Latinoamérica, el DNI es el documento estándar.

- Recordatorio fiscal: al operar con criptomonedas, recuerda cumplir con tus obligaciones tributarias locales, ya sea el ISR en México, el impuesto a la renta en Colombia o el impuesto a las ganancias en Argentina.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.