En este artículo recopilamos la reciente controversia sobre la escasez de Bitcoin, reunimos las respuestas de varios ejecutivos de la industria, analizamos el impacto real de los derivados en el límite de suministro y ofrecemos una visión objetiva que ayuda al lector a distinguir el ruido de la esencia. Vale la pena una lectura cuidadosa. Además, exploraremos la lógica detrás de la asignación institucional y los posibles caminos de evolución del mercado.

En una publicación de la plataforma X, que alcanzó casi 5 millones de visualizaciones, se desató un intenso debate sobre la escasez de Bitcoin. El autor Robert Kendall argumentó que, con la aparición de futuros de liquidación en efectivo, ETFs y otros instrumentos financieros derivados, el modelo de valoración basado en el “suministro fijo” de Bitcoin ha quedado obsoleto, llegando a calificarlo de “muerte”. Este punto de vista provocó una rápida y vigorosa reacción en la comunidad cripto; numerosos ejecutivos y analistas de la industria se pronunciaron para aclarar: los derivados pueden influir en la volatilidad de precios, pero no alteran el límite de suministro de Bitcoin en la cadena de bloques.

El argumento central de Kendall es que los derivados hacen que el límite rígido de 21 millones de monedas sea, en teoría, “infinito”. En su publicación en X, escribió que los futuros de liquidación en efectivo, los ETFs y otros productos estructurados hacen que la escasez de Bitcoin pierda sentido. Posteriormente, Cointelegraph entrevistó a varios actores del sector, y la mayoría respondió que estos instrumentos financieros no crean nuevas monedas, solo ofrecen diferentes formas de exposición.

Perspectiva institucional: la escasez no se diluye

Harriet Browning, vicepresidenta de operaciones de staking en Twinstake, afirmó sin rodeos: “Cuando las instituciones asignan Bitcoin a través de ETFs y cofres de activos digitales, no disminuye su escasez, porque en la cadena siempre habrá solo 21 millones”. Añadió que esos Bitcoin tienden a fluir hacia tenedores institucionales a largo plazo que comprenden profundamente su valor, y no hacia especuladores que solo buscan ganancias rápidas.

Luke Nolan, investigador senior de CoinShares, trazó una analogía entre Bitcoin y el oro: “El oro cuenta con un enorme mercado de futuros, ETFs y cuentas no asignadas; la cantidad de oro “en papel” supera con creces el stock físico, pero eso no niega la escasez del metal. Los contratos en papel no cambian la cantidad subterránea de oro, y lo mismo ocurre con Bitcoin”.

Señaló que, aunque Bitcoin suele considerarse “oro digital”, su esencia sigue siendo una recompensa de bloque generada aproximadamente cada 10 minutos mediante la minería, y que cada cuatro años ocurre una reducción a la mitad, lo que ralentiza gradualmente la entrada de nuevas monedas al mercado.

Debate sobre escasez, monedas perdidas y suministro circulante efectivo

Al nacer Bitcoin, la única forma de obtenerlo era comprarlo a otros entusiastas, minarlo uno mismo o intercambiarlo por bienes físicos (como una pizza). Luego, los exchanges abrieron canales minoristas que permitieron la compra al contado. En 2026, los inversores también pueden obtener exposición mediante productos financieros basados en el spot, creando lo que se conoce como “mercado en papel”. Sin embargo, la mayoría de los observadores sostiene que esto no debilita la característica escasa de Bitcoin.

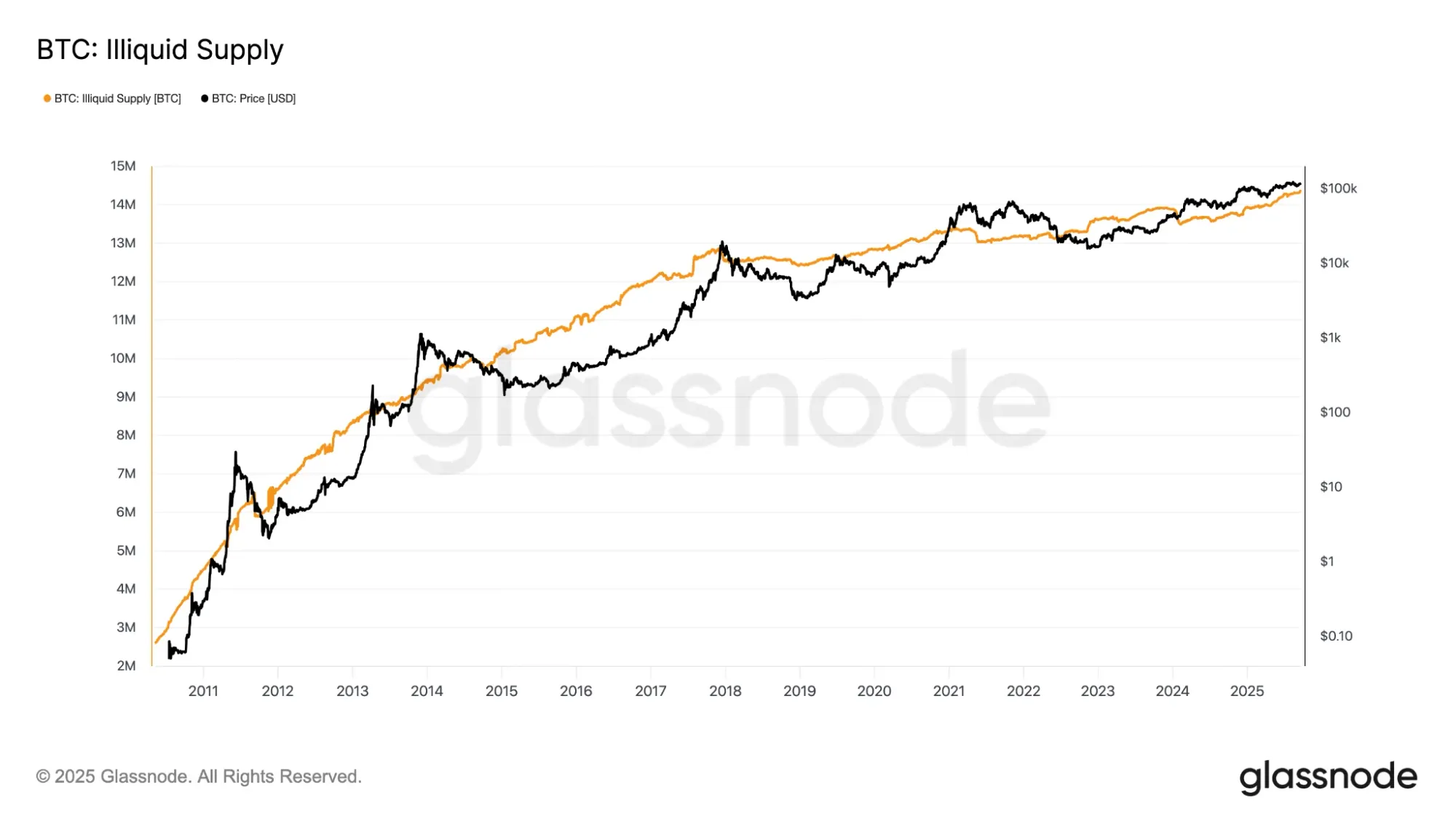

Hasta febrero, se habían minado alrededor de 19,99 millones de Bitcoin en la cadena. Nolan advirtió que esa cifra puede ser engañosa, ya que no todas las monedas emitidas siguen circulando. Algunos poseedores pueden haber perdido sus llaves privadas u otros motivos que les impiden acceder permanentemente a sus fondos; se estima que hasta 4 millones de monedas podrían desaparecer para siempre.

Datos de septiembre 2023 mostraron que los 14,30 millones de Bitcoin minados (más del 71 %) estaban catalogados como “oferta no líquida”. A medida que más Bitcoin se bloquea en cofres institucionales o ETFs, Nolan considera que la escasez se refuerza, pues la oferta realmente negociable se reduce aún más.

“Los ETFs spot deben custodiar Bitcoin real; en el transcurso de 2025, la cantidad retenida por ETFs y cofres corporativos creció notablemente, lo que equivale a retirar parte de la oferta spot del mercado”.

Bitcoin avanza hacia una era de precios dominada por los derivados

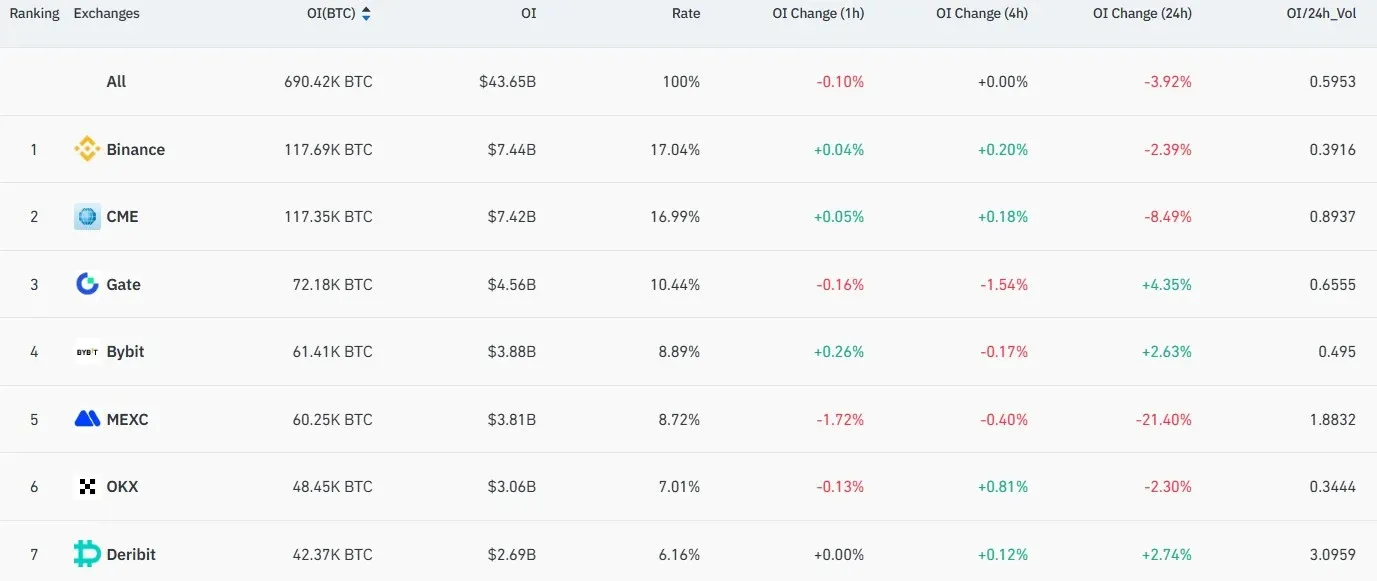

Incluso los críticos de Kendall reconocen que la determinación de precios a corto plazo de Bitcoin depende en gran medida de los instrumentos derivados vinculados al mercado institucional. A finales de 2023, el número de contratos abiertos de futuros en CME superó momentáneamente al de Binance; luego Binance recuperó el liderazgo, evidenciando que la negociación de derivados se está trasladando gradualmente a plataformas financieras tradicionales.

Browning resumió la influencia de los derivados sobre el precio spot en tres canales principales:

- Señales de precios del mercado de futuros – Los inversores institucionales expresan sus expectativas alcistas o bajistas primero en plataformas como CME. Cuando aparece una brecha entre futuros y spot, los arbitrajistas realizan operaciones de “basis trade” para equilibrar la diferencia; por ejemplo, un hedge fund compra el spot o su ETF y simultáneamente vende en corto futuros en CME para capturar la diferencia de precios.

- Bonos vinculados a Bitcoin emitidos por bancos – Al vender estos bonos a sus clientes, los bancos suelen comprar ETFs como cobertura, lo que indirectamente incrementa la demanda de spot.

- Tasa de financiamiento de contratos perpetuos – Cuando la tasa es positiva y la posición larga domina, los traders tienden a comprar spot y vender en corto el contrato perpetuo para capturar la tasa; por el contrario, una tasa negativa puede ejercer presión a la baja sobre el precio spot.

Browning añadió que “el volumen de negociación de derivados suele superar al del spot; muchas instituciones prefieren usar derivados y ETFs para lograr eficiencia de capital, cobertura y exposición corta”. Concluyó que el mercado spot está convirtiéndose en una capa de liquidación e inventario, mientras que la descubrimiento marginal de precios es liderado por los derivados.

“El mercado spot cada vez más actúa como capa de liquidación e inventario; los derivados van tomando el protagonismo en el proceso marginal de descubrimiento de precios, negociando el nuevo nivel allí”.

Los derivados no eliminan la escasez de Bitcoin en la cadena

El “mercado en papel” de Bitcoin permite a los inversores obtener exposición sin poseer BTC directamente. Los futuros y contratos perpetuos brindan a los participantes herramientas para expresar opiniones, cubrir riesgos o aplicar apalancamiento; estos derivados existen en mercados de materias primas desde hace décadas y nunca han alterado la cantidad total circulante de activos físicos como el oro o el petróleo.

Nima Beni, fundador de la plataforma de leasing cripto BitLease, comentó a Cointelegraph: “Negar la escasez usando exposición sintética es tan absurdo como comparar erróneamente el mercado en papel del oro con su escasez real”.

Frente a las críticas, Kendall reiteró su postura: “No estoy diciendo que los derivados borren la escasez en la cadena, sino que cambian el mecanismo que decide el precio marginal”. Su respuesta obtuvo alrededor de 3 000 visualizaciones en X.

El límite de 21 millones de Bitcoin está codificado y nunca se ha modificado. Ni los futuros, ni los ETFs, ni los productos estructurados pueden sobrepasar esa restricción rígida. No obstante, es innegable que la forma en que se descubre el precio está evolucionando con la popularidad de los derivados: el precio spot refleja más la liquidez de los canales, mientras que la negociación del valor se ha “mudado” al mercado de derivados.

En conclusión, aunque los derivados aportan liquidez y ofrecen exposiciones diversificadas, no alteran la característica innata de escasez de Bitcoin en la cadena. El debate sobre “la escasez de Bitcoin (BTC) está muerta” sigue abierto; para análisis más profundos, mantente atento a los próximos reportes de Bitaigen (Bitcoin Root).

---

Nota de localización: Si deseas adquirir servicios relacionados con criptomonedas, puedes usar los siguientes métodos de pago locales: SPEI en México, PSE en Colombia, Mercado Pago en Argentina y Nequi en Colombia. Para procesos de KYC, se requiere INE en México y DNI en los demás países de LATAM. Recuerda que cualquier ganancia obtenida está sujeta a la normativa fiscal de tu país; es aconsejable consultar a un contador o especialista en impuestos para cumplir con tus obligaciones tributarias.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.