La Unión Europea pondrá en vigor, a partir del 1 de enero de 2026, un nuevo régimen de reporte fiscal de activos criptográficos que incorporará las transacciones de monedas digitales a la red existente de intercambio automático de información transfronteriza, elevando la transparencia tributaria global.

En este artículo realizamos un análisis sistemático del próximo sistema de reporte fiscal de criptoactivos que implementará la UE, describiendo su impacto concreto tanto para usuarios particulares como para plataformas, y explicando cómo, mediante un estándar de reporte unificado, se pueden reducir los costos de cumplimiento. A través de una profundización en el contexto legislativo y en el posicionamiento de la DAC8, ayudaremos a los lectores a prepararse con antelación y a dominar los puntos clave de la futura conformidad tributaria.

Puntos clave

- Esta directiva no crea un nuevo impuesto; en cambio, mediante un estándar de reporte uniforme, permite a los Estados miembros compartir información sobre operaciones con criptoactivos, cerrando brechas de declaración transfronteriza.

- Los sujetos obligados son los proveedores de servicios de criptoactivos (CASP) que operen dentro de la UE o que ofrezcan sus servicios a usuarios residentes en la UE; deben recopilar y reportar, en un formato estandarizado, la identidad del usuario, su residencia fiscal y los detalles de cada operación.

- Los datos reportados fluirán automáticamente entre las autoridades tributarias de los países de la UE, garantizando que la administración fiscal de cada Estado pueda acceder al historial de transacciones de sus contribuyentes.

- Este marco está alineado con el estándar global de reporte de criptoactivos (CARF) elaborado por la OCDE, mejorando la capacidad de interoperabilidad con jurisdicciones fuera de la UE.

Contexto legislativo y posición de la DAC8

Durante más de una década, la UE ha utilizado la Directiva de Cooperación Administrativa (DAC) para el intercambio automático de información sobre cuentas bancarias, rendimientos de inversiones y otros productos financieros tradicionales. Sin embargo, las transacciones con criptomonedas quedaron fuera de ese esquema, creando un potencial espacio de evasión fiscal. Con la creciente penetración de los activos digitales en Europa, la Unión consideró que excluirlos por su naturaleza tecnológica era injustificado.

En 2023, el Consejo de la UE aprobó la directiva (UE) 2023/2226 —comúnmente conocida como DAC8— que incorpora oficialmente los criptoactivos al marco de intercambio de información tributaria. A diferencia del Reglamento del Mercado de Criptoactivos (MiCA), que se centra en la autorización de mercado y la protección de los inversores, la DAC8 se focaliza exclusivamente en la divulgación de información a efectos fiscales.

Conexión con CARF

Al diseñar la DAC8, la UE tomó como referencia el marco de reporte de criptoactivos de la OCDE lanzado en 2023 (CARF), el cual define claramente:

- Qué tipos de criptoactivos deben ser reportados;

- Qué entidades son responsables de realizar el reporte;

- Qué información del usuario y de la transacción debe incluirse.

Al adoptar el modelo CARF, la UE facilita el intercambio de datos con otros países que ya hayan implementado normas similares.

Consejo: antes de que surgieran normas específicas para criptomonedas, varias autoridades fiscales europeas se basaban en estimaciones proporcionadas por compañías de análisis de blockchain, lo que provocaba discrepancias significativas entre los resultados de diferentes mercados.

Alcance: activos y plataformas involucradas

La obligación de reporte bajo la DAC8 se aplica a todos los proveedores de servicios de criptoactivos que ofrezcan sus servicios dentro de la UE, incluyendo exchanges centralizados, brokers, wallets custodiales y cualquier otro intermediario. El reporte abarca la mayoría de las criptomonedas, stablecoins, activos tokenizados y algunos NFT que posean características de inversión (enfocándose en la transferibilidad y el uso como activo financiero, no en su valor coleccionable).

Es importante destacar que, aunque la sede de la plataforma no se encuentre en la UE, si presta servicios a residentes europeos, también puede estar sujeta a la aplicación extraterritorial de la directiva.

Calendario de implementación

- Octubre 2023: Aprobación formal de la DAC8.

- Hasta el 31 de diciembre de 2025: Cada Estado miembro debe transponer la directiva a su legislación nacional.

- A partir del 1 de enero de 2026: Las plataformas comienzan a recopilar y reportar la información requerida.

- 2027: Se presentarán los primeros reportes correspondientes al año 2026 ante las autoridades nacionales, normalmente dentro de los nueve meses posteriores al cierre del año fiscal. Posteriormente, los organismos tributarios intercambiarán automáticamente los datos con sus homólogos de otros países de la UE cada año.

Algunos Estados miembros que han retrasado la transposición han recibido advertencias oficiales de la UE, indicando que ya no se tolerarán demoras.

Consejo: en los borradores iniciales se debatió si los wallets autogestionados debían incluirse en el ámbito de reporte, lo que refleja el reto que enfrentan los reguladores al abordar la propiedad descentralizada.

Obligaciones específicas de reporte para las plataformas

Según la DAC8, los CASP deben llevar a cabo una diligencia reforzada y presentar ante la autoridad tributaria nacional la siguiente información:

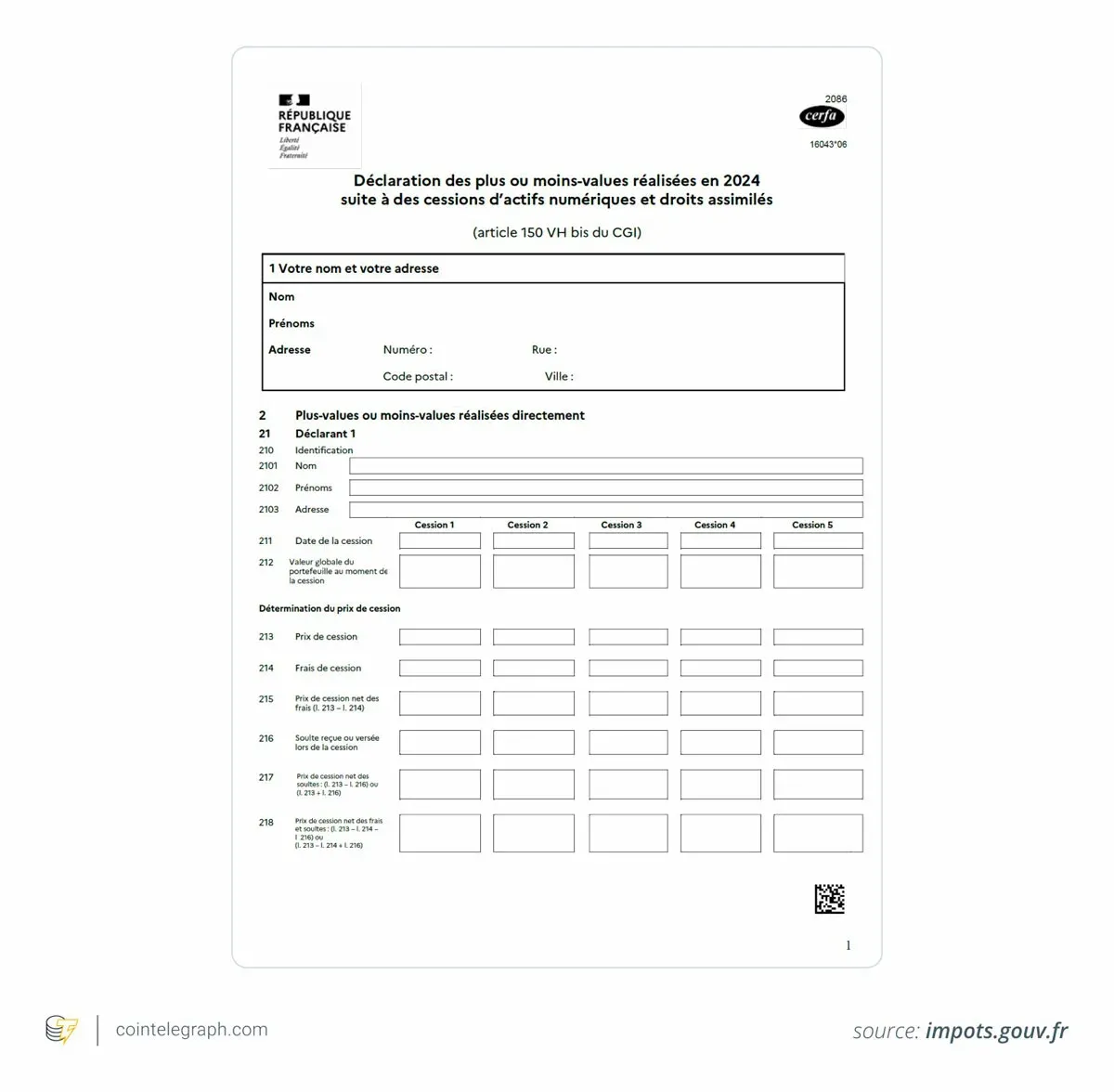

- Identidad del usuario: nombre completo, dirección de residencia, condición de residente fiscal, número de identificación fiscal (por ejemplo, INE en México o DNI en otros países de LATAM, cuando aplique).

- Detalle de la operación: tipo de operación (compra, venta, intercambio, transferencia), monto total del ingreso o ganancia por disposición, fecha de la transacción y valor correspondiente.

Una vez recopilados, estos datos se transmitirán a través del sistema automático de intercambio interno de la UE, de modo que, aun cuando la plataforma esté ubicada en un Estado miembro diferente al del usuario, la autoridad fiscal del país de residencia recibirá el registro completo.

Para las plataformas, esta obligación convierte el reporte de cripto‑impuestos en una práctica similar a la de los informes financieros tradicionales, en lugar de una divulgación puntual y aislada.

Impacto para los usuarios finales

Para los poseedores habituales de criptoactivos, la DAC8 implica una mayor visibilidad tributaria. Las autoridades podrán consultar directamente el historial de operaciones del usuario en las plataformas sujetas a reporte, lo que puede resultar en:

- La solicitud, al abrir una cuenta o al actualizar datos, de información más completa sobre la residencia fiscal.

- Una mayor facilidad para que la administración compare los datos reportados por la plataforma con la declaración anual del contribuyente, detectando posibles incongruencias.

- Reducción del costo operativo para la autoridad al identificar diferencias entre la información reportada y la declarada.

Es crucial subrayar que la directiva no establece una tasa única ni un nuevo impuesto; cada Estado miembro conserva la facultad de determinar, bajo su normativa interna, cómo gravar los criptoactivos. Los usuarios seguirán obligados a declarar sus ganancias en la declaración local, pero ahora la autoridad fiscal dispondrá de una vía directa y más fluida para obtener la información.

Recordatorio fiscal: cada país tiene sus propias obligaciones tributarias. Asegúrese de cumplir con la declaración correspondiente según la legislación fiscal de su jurisdicción y, en caso de dudas, consulte a un profesional.

Desafíos y riesgos de cumplimiento para las plataformas

Implementar la DAC8 requiere que las plataformas realicen mejoras sustanciales en varios frentes:

- Registro preciso de la hora, el monto y la contraparte de cada operación.

- Fortalecimiento de los procesos de verificación de la residencia fiscal del cliente (utilizando INE, DNI, etc.).

- Creación de sistemas seguros y conformes para el almacenamiento y la transmisión de datos.

Para proveedores medianos y pequeños, estas exigencias, sumadas a los requisitos de MiCA y de la normativa contra el lavado de dinero (AML), pueden elevar considerablemente los costos de cumplimiento. El incumplimiento o la presentación tardía de los reportes pueden acarrear multas, sanciones administrativas e incluso la prohibición de operar en el mercado europeo.

Los usuarios también pueden experimentar confusión al intentar diferenciar la DAC8 de MiCA: la primera se centra en el flujo de información tributaria de fondo, mientras que la segunda regula la autorización, la protección del inversor y el comportamiento del mercado. Ambas normas se complementan y forman un marco regulatorio integral para la economía cripto.

Aún persisten áreas grises, como los protocolos de finanzas descentralizadas (DeFi) que carecen de un intermediario central, lo que dificulta la aplicación del reporte. Organizaciones defensoras de la privacidad han expresado preocupación por la recolección masiva de datos; la UE ha respondido que el Reglamento General de Protección de Datos (GDPR) y otras leyes de protección seguirán vigentes, aunque los detalles operativos aún están por definirse.

Consejo: regiones de Asia‑Pacífico y América Latina están estudiando modelos de reporte fiscal similares; la experiencia de la UE podría convertirse gradualmente en un estándar global.

Un panorama internacional más amplio

La DAC8 constituye solo una pieza del proceso de convergencia regulatoria a nivel mundial. A medida que los criptoactivos se integran cada vez más al sistema financiero tradicional, los gobiernos los tratan como activos ordinarios y no como una economía marginal. Al alinearse con el CARF y habilitar el intercambio automático de información transfronteriza, la UE envía al mercado el mensaje de que “los activos digitales deben estar sujetos a los mismos requisitos de transparencia que los activos tradicionales”. Para los usuarios y proveedores europeos, el entorno fiscal, antes relativamente laxo, ha llegado a su fin.

*Cointelegraph mantiene total independencia editorial. La selección, comisión y publicación de reportajes y de contenidos de revistas no están influenciadas por anunciantes, socios o relaciones comerciales.*

Para obtener más información sobre cómo las normas fiscales de la UE pueden beneficiar a usuarios y plataformas, siga a Bitaigen (Bitagén) y sus reportajes especializados.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.