我們在本文中梳理了近期代幣發行趨緊的背後邏輯,剖析供給收縮是通縮訊號還是流動性陷阱,並結合多個專案的實際操作,為讀者提供判斷趨勢的參考框架,協助把握潛在風險與機會。後續章節將呈現細緻資料對比與專家觀點,敬請持續關注。

市場現況與供給收縮的表象

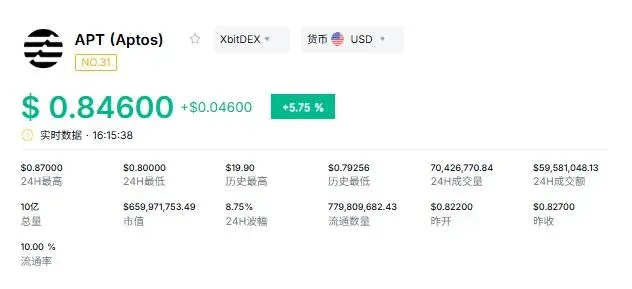

近期,隨著業界對「低流通、高 FDV」發行模式的整體反思,以及 Aptos、Jupiter 等頂級專案主動削減代幣供給,2026 年代幣的發行總量預計將出現顯著下調。乍看之下,供給的緊縮似乎在為產業開啟一種「真實通縮」。然而,APT 在官方宣布通縮後價格仍然跌破 0.88 美元(約 28 台幣),且整體行情仍呈下行,這讓人不禁懷疑:計畫性的供給收縮究竟是價值的回歸,還是流動性陷阱的前兆?

從盲目增發到精細調控的轉變

過去幾年裡,代幣發行呈現出一種「野蛮成長」的態勢,直至資本市場的結構性變化迫使專案方重新審視供給策略。Arrakis Research 的資料顯示,2025 年新發行代幣中有 85% 以負報酬收場,風險投資的熱情明顯降溫。與此同時,已有專案紛紛啟動「通縮自救」計畫,以下是近期幾項典型的供給收縮舉措:

- Aptos:將質押收益率從 5.19% 降至 2.6%,並設定 21 億枚 APT 的硬上限;基金會永久鎖倉 2.1 億枚(約佔流通量的 18%),透過「鎖倉+減發」製造稀缺。

- Jupiter:社群投票以 75% 的支持率通過提案,將 JUP 的淨發行量壓至「接近零」,並將 7 億枚空投無限期推遲,以極端方式收縮供給。

- ICP:推出「Mission 70」計畫,目標將通脹率削減 70%,以提升代幣的稀缺屬性。

這些案例共同說明,專案方已經認識到單純的通脹模型難以為繼,試圖透過硬性的供給壓縮來恢復市場信任。但若缺乏穩固的價值捕獲機制,單純的減發往往難以獲得持久的流動性支撐。

通縮敘事的失靈

Aptos 等專案的通縮改革並未帶來預期的價格回升。APT 的價格在通縮公告後持續下滑,跌破 0.88 美元(約 28 台幣),較 2025 年的高點已出現約 50% 的回撤。此現象直接挑戰了「通縮必然利好」的簡化假設。

從本質上看,若通縮措施無法激活真實的需求端,供給的減少只會成為一種「流動性陷阱」。稀缺本身並不等同於價值,需求才是決定價格的根本因素。

需求端的黯淡與市場免疫力的提升

當前,許多代幣缺乏能夠產生持續收益的業務支撐。正如 Curve 創辦人所言,DeFi 必須擺脫對發幣的依賴,轉向真實的收益模型。過去高 APR 能吸引短期資金,但在沒有使用者、沒有現金流的協議中,代幣最終只剩下治理功能——這對投資者而言缺乏買入動力,也說明了為何供給收縮未能帶來預期的繁榮。

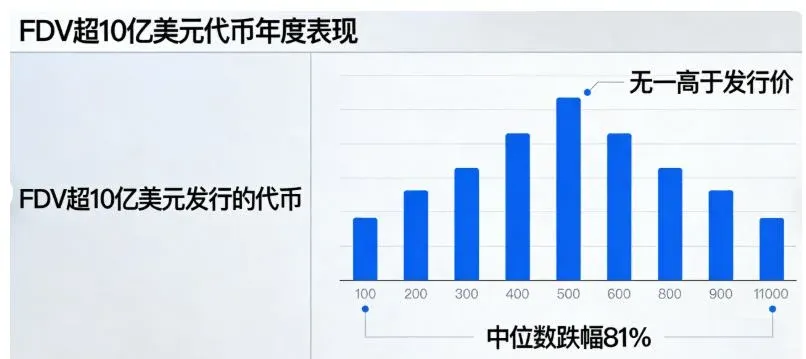

與此同時,市場對「計畫性通縮」已形成較強的免疫。Arrakis Research 的統計顯示,市值超過 10 億美元的代幣在年末普遍低於發行價,中位數跌幅達到 81%。經歷了多次「解鎖即暴跌」後,無論是散戶還是機構都對潛在的拋壓保持警惕,即使專案方進行鎖倉和減發,投資者仍會基於待解鎖庫存進行評估。當整體預期是「估值尚未跌透」時,持幣觀望成為主流,流動性自然枯竭,這正是當前供給收縮可能陷入的陷阱。

破解僵局:從「發幣經濟學」轉向「收入經濟學」

面對供給端的收緊,產業正逐步將焦點從單純的供給調節轉向需求的創造。通縮只能暫時止痛,真正的價值成長必須依賴協議產生的實際收入。以下案例展示了收入驅動的代幣模型:

- Ethena Labs:累計協議收入已突破 2.9 億美元(約 9.28 億台幣),決定將 20% 的費用用於回購並銷毀 ENA 代幣,累計銷毀量達到 5800 萬枚。

- Polygon(PIP‑82):將基礎 Gas 費用回收後用於生態建設,形成費用回流的正向循環。

- Uniswap:透過銷毀 1 億 UNI,將代幣價值與平台使用深度綁定。

這些做法顯示,只有像傳統企業一樣能夠產生穩定現金流的協議,才能在通縮環境中保持價值並吸引流動性。

結語

2026 年代幣發行量的整體下降,實際上是對過去失衡代幣經濟的清算。對於那些能夠實現收入閉環、讓通縮與實際使用相互支撐的專案,這一趨勢將成為「真通縮」的起點;而僅靠削減供給、卻無法激發需求的協議,則可能陷入流動性陷阱,最終被市場邊緣化。

關鍵在於:供給的緊縮只是手段,需求才是根本。當協議從「發幣經濟學」轉向「收入經濟學」,以現金流和真實使用場景為驅動,才能真正突破流動性瓶頸,讓通縮回歸價值的本源。

---

本文圍繞「2026 代幣發行或大幅減少,是真通縮還是流動性陷阱?」展開分析,更多相關內容可查閱 Bitaigen(比特根)以往的文章或繼續瀏覽下方的相關文章,期待大家持續關注並支持 Bitaigen(比特根)!

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。

⚠️ 風險提示:加密貨幣價格波動極大,本文不構成投資建議,請理性投資。