Neste artigo, analisamos as controvérsias recentes sobre a escassez do Bitcoin, reunindo as respostas de vários executivos do setor, examinando o impacto real dos derivados sobre o limite de fornecimento e oferecendo uma perspectiva objetiva para que o leitor distinga ruído de essência – leitura recomendada. Também exploraremos a lógica por trás das alocações institucionais e os possíveis caminhos evolutivos do mercado.

Na plataforma X, uma análise que já recebeu quase 5 milhões de visualizações desencadeou um acalorado debate sobre a escassez do Bitcoin. O autor Robert Kendall argumenta que, com a chegada de futuros de liquidação em dinheiro, ETFs e outros instrumentos financeiros derivados, o modelo de avaliação baseado em “oferta fixa” do Bitcoin deixou de ser válido, chegando a chamá‑lo de “morte”. Essa opinião gerou uma reação vigorosa na comunidade cripto, com diversos executivos e pesquisadores do setor se manifestando para esclarecer: os derivados podem influenciar a volatilidade de preço, mas não alteram o limite máximo de Bitcoin na blockchain.

O argumento central de Kendall é que os derivados tornam o teto rígido de 21 milhões de moedas “infinito” em teoria. Em seu post no X, ele escreveu que futuros de liquidação em dinheiro, ETFs e outros produtos estruturados anulam o sentido da escassez do Bitcoin. Em seguida, a Cointelegraph entrevistou vários profissionais da área, cuja maioria respondeu que esses instrumentos financeiros não criam novas moedas, apenas oferecem diferentes formas de exposição.

Perspectiva institucional: a escassez não foi diluída

Harriet Browning, vice‑presidente de negócios de staking na Twinstake, afirma categoricamente: “Quando instituições alocam Bitcoin via ETFs e cofres de ativos digitais, isso não enfraquece a escassez, pois na cadeia sempre existirão apenas 21 milhões de unidades.” Ela acrescenta que esses Bitcoins tendem a fluir para investidores institucionais de longo prazo que compreendem profundamente seu valor, em vez de especuladores que buscam apenas ganhos de curto prazo.

Luke Nolan, pesquisador sênior da CoinShares, faz uma analogia entre Bitcoin e ouro: “O ouro possui um vasto mercado de futuros, ETFs e contas não alocadas, onde o volume em papel supera em muito o estoque físico, mas isso não nega a escassez do ouro. Contratos em papel não alteram a quantidade de ouro subterrâneo, e o Bitcoin funciona da mesma forma.”

Ele ressalta que, embora o Bitcoin seja frequentemente visto como ouro digital, sua essência permanece: a mineração gera recompensas a cada aproximadamente 10 minutos, com halving a cada quatro anos, reduzindo gradualmente a velocidade de entrada de novas moedas em circulação.

Escassez, moedas perdidas e disputa sobre a oferta efetiva em circulação

No início, a única forma de adquirir Bitcoin era comprar de outro entusiasta, minerar ou trocar por bens físicos (como pizzas). Depois, as exchanges abriram canais de varejo, oferecendo acesso ao mercado à vista. Em 2026, investidores ainda podem obter exposição via produtos financeiros baseados no spot, criando o chamado “mercado em papel”. A maioria dos analistas concorda que isso não diminui a característica de escassez do Bitcoin.

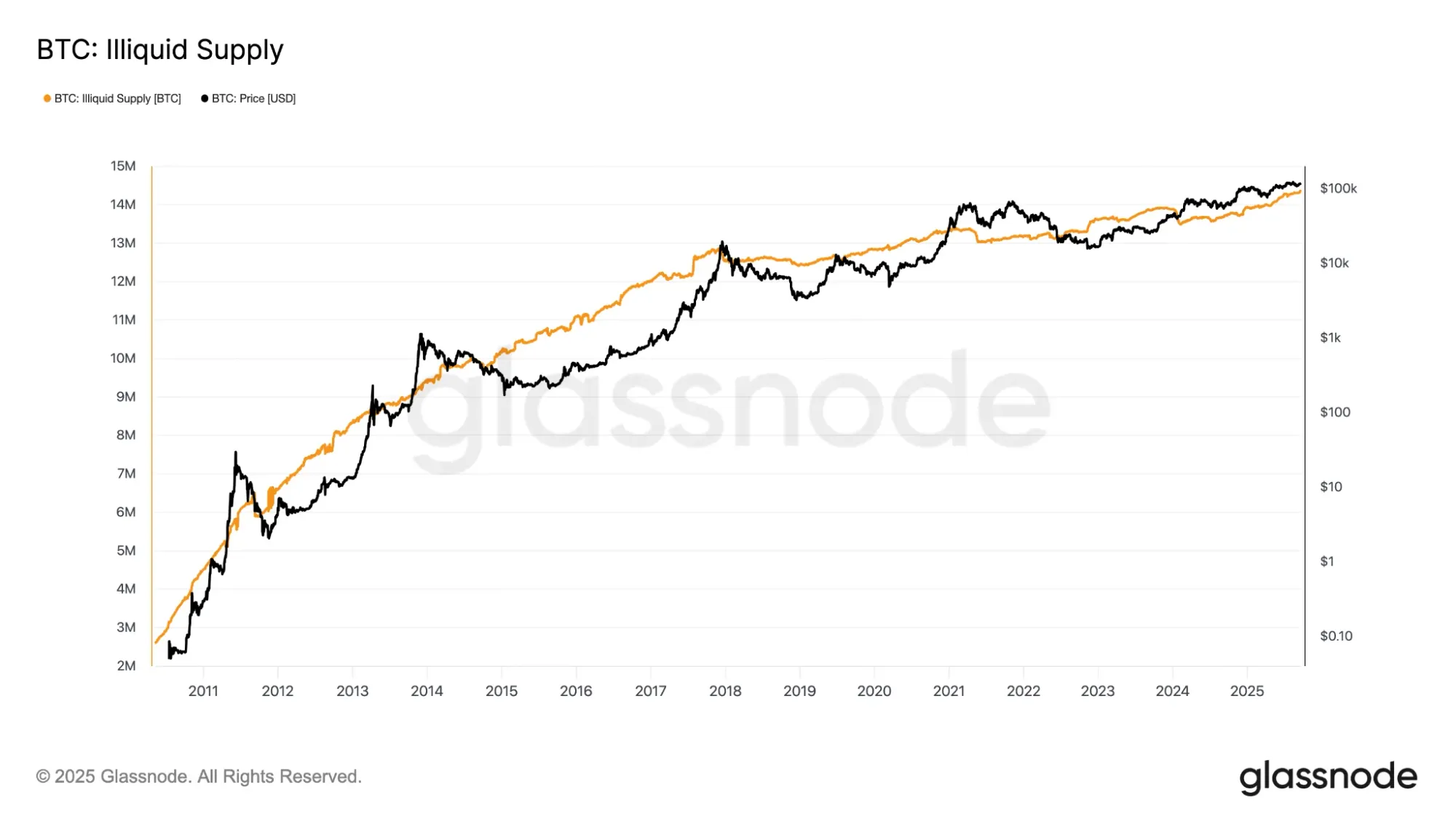

Até fevereiro, cerca de 19,99 milhões de Bitcoins já foram minerados. Nolan alerta que esse número pode ser enganoso, pois nem todas as moedas emitidas permanecem em circulação. Alguns detentores podem ter perdido suas chaves privadas ou, por outras razões, perdido o acesso permanente; estima‑se que até 4 milhões de moedas possam desaparecer para sempre.

Dados de setembro de 2023 mostram que 14,3 milhões de Bitcoins minerados (mais de 71 %) foram classificados como “oferta não líquida”. À medida que mais Bitcoins ficam bloqueados em cofres institucionais ou ETFs, Nolan acredita que isso, ao contrário, reforça a escassez, pois a oferta realmente negociável se reduz ainda mais.

“Um ETF spot deve custodiar Bitcoin real; apenas em 2025, a quantidade mantida por ETFs e cofres corporativos cresceu de forma significativa, o que equivale a retirar parte da oferta spot do mercado.”

O Bitcoin entra em uma era de precificação dominada por derivados

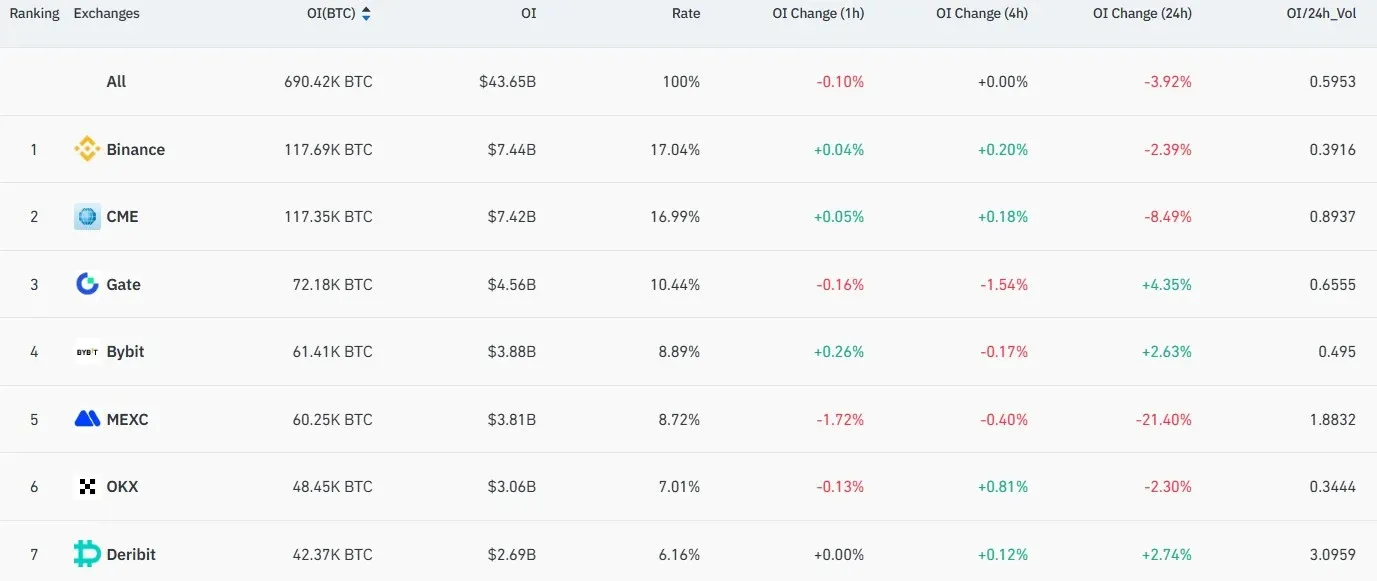

Mesmo os críticos de Kendall reconhecem que a descoberta de preço de curto prazo do Bitcoin já depende fortemente de instrumentos derivados ligados ao mercado institucional. No final de 2023, o volume de contratos abertos de futuros da CME ultrapassou o da Binance, para então a Binance retomar a liderança, indicando que a negociação de derivados está gradualmente migrando para plataformas financeiras tradicionais.

Browning resume o impacto dos derivados sobre o preço spot em três canais principais:

- Sinais de preço do mercado de futuros – Investidores institucionais expressam suas expectativas de alta ou baixa primeiro em plataformas como a CME. Quando há divergência entre futuros e spot, arbitradores realizam operações de basis trade para equalizar a diferença, por exemplo, fundos de hedge compram o spot ou seu ETF enquanto vendem futuros na CME para capturar o spread.

- Notas vinculadas ao Bitcoin emitidas por bancos – Ao vender essas notas a clientes, os bancos costumam comprar ETFs como hedge, aumentando indiretamente a demanda pelo spot.

- Taxas de financiamento dos contratos perpétuos – Quando a taxa de financiamento é positiva e posições longas predominam, traders tendem a comprar o spot e vender contratos perpétuos para lucrar com a taxa; se a taxa for negativa, pode gerar pressão descendente sobre o preço spot.

Browning ainda destaca que “o volume negociado de derivados frequentemente supera o do spot; muitas instituições preferem usar derivados e ETFs para eficiência de capital, hedge e exposição short”. Ela conclui que o mercado spot está se transformando em camada de liquidação e estoque, enquanto a descoberta marginal de preço passa a ser dominada pelos derivados.

“O mercado spot está cada vez mais atuando como camada de liquidação e estoque, enquanto os derivados lideram o processo marginal de descoberta de preço; o novo preço está sendo negociado aqui.”

Derivados não eliminam a escassez de Bitcoin na blockchain

O “mercado em papel” do Bitcoin permite que investidores obtenham exposição sem possuir BTC diretamente. Futuros e contratos perpétuos dão aos participantes meios de expressar opiniões, proteger riscos ou alavancar posições – instrumentos que já existem há décadas em commodities, sem jamais alterar o volume total de ativos físicos como ouro ou petróleo.

Nima Beni, fundador da plataforma de leasing cripto BitLease, declarou à Cointelegraph: “Negar a escassez usando exposição sintética é tão absurdo quanto comparar erroneamente o mercado em papel do ouro com sua escassez real.”

Em resposta às críticas, Kendall reafirma sua posição: “Não estou dizendo que os derivados apagarão a escassez na blockchain, mas que eles mudam o mecanismo de decisão do preço marginal.” Seu comentário recebeu cerca de 3 000 visualizações no X.

O teto de 21 milhões de Bitcoin está codificado e nunca foi alterado. Futuro, ETF ou produtos estruturados não podem ultrapassar esse limite rígido. Contudo, é inegável que a forma de descoberta de preço está evoluindo com o crescimento dos derivados – o preço spot reflete cada vez mais a liquidez dos canais, enquanto a negociação de valor migrou para o mercado de derivativos.

Em resumo, embora os derivados desempenhem um papel importante ao melhorar a liquidez e oferecer múltiplas formas de exposição, eles não alteram a propriedade intrínseca de escassez da blockchain do Bitcoin. O debate sobre “a escassez do Bitcoin (BTC) está morta” continua, e análises mais aprofundadas podem ser acompanhadas nas próximas publicações da Bitaigen (比特根).

Informações de pagamento: PIX (instantâneo 24 h), TED, BRL.

KYC: CPF + RG/CNH.

*Observação:* ganhos de capital acima de R$ 35 000 por mês são tributáveis entre 15 % e 22,5 % e devem ser declarados à Receita Federal.

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.

⚠️ Aviso de risco: Os preços das criptomoedas são muito voláteis. Isso não é aconselhamento de investimento.