Visão geral do suprimento

Fonte: Dune

Pagamentos aceitos: PIX (instantâneo 24 h), TED, em BRL.

KYC: CPF + RG/CNH.

Recentemente, a Dune e a Steakhouse Financial lançaram em conjunto um conjunto de dados on‑chain focado em stablecoins. O conjunto cobre perfis de detentores, fluxos de capital, classificação de comportamentos on‑chain e taxa de circulação, oferecendo referências mais detalhadas para pesquisas institucionais, revisões de conformidade e decisões estratégicas de alto nível. Baseando‑se nesses dados, a Dune publicou um relatório que revela diversas realidades do ecossistema de stablecoins. A seguir, os pontos principais do relatório foram reorganizados para melhor leitura.

Visão geral da oferta

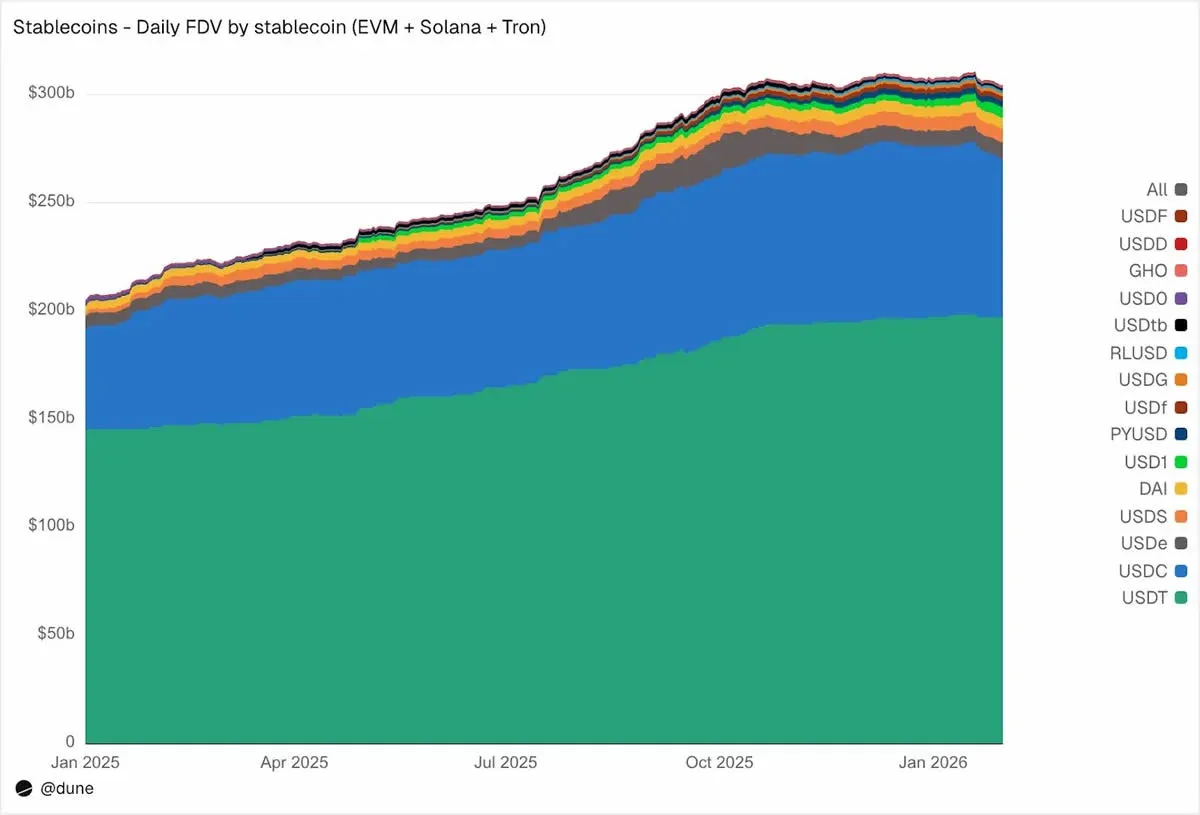

Até janeiro de 2026, nas três principais ecossistemas – cadeias compatíveis com Ethereum, Solana e Tron – o suprimento totalmente diluído das 15 maiores stablecoins alcançou US$ 3.040 bilhões (≈ R$ 16.720 bilhões), um crescimento de 49 % em relação ao ano anterior. Dentre elas, USDT (Tether) contribuiu com US$ 1.970 bilhões (≈ R$ 10.835 bilhões) e USDC (Circle) com US$ 730 bilhões (≈ R$ 4.015 bilhões), juntas representando 89 % da participação de mercado.

Do ponto de vista das cadeias, a distribuição de suprimento manteve‑se basicamente como no ano passado: Ethereum responde por US$ 1.760 bilhões (≈ R$ 9.680 bilhões) (cerca de 58 %), Tron por US$ 840 bilhões (≈ R$ 4.620 bilhões) (28 %), Solana cerca de US$ 150 bilhões (≈ R$ 825 bilhões) (5 %) e BNB Chain aproximadamente US$ 130 bilhões (≈ R$ 715 bilhões) (4 %). Embora o volume total tenha quase dobrado, a proporção entre as cadeias não mudou significativamente ao longo do último ano.

Fonte: Dune

Além dos dois gigantes já consolidados, 2025 trouxe vários “desafiantes”. USDS (Sky Ecosystem) viu seu valor de mercado disparar 376 %, atingindo US$ 63 bilhões (≈ R$ 346,5 bilhões); PYUSD (PayPal) registrou alta de 753 %, chegando a US$ 28 bilhões (≈ R$ 154 bilhões); RLUSD (Ripple) saltou de US$ 58 milhões para US$ 1,1 bilhão (≈ R$ 6,05 bilhões), um crescimento de 1.803 %; USDG multiplicou seu valor em 52 vezes; e USD1, que começou do zero, rapidamente ultrapassou US$ 51 bilhões (≈ R$ 280,5 bilhões).

Nem todas as novas moedas mantiveram o impulso. USD0 recuou 66 %, enquanto USDe da Ethena atingiu seu pico em outubro e recuou 23 % até o fim do ano. Mesmo assim, a competição ao redor de USDT e USDC continua a se expandir.

Quem detém as stablecoins

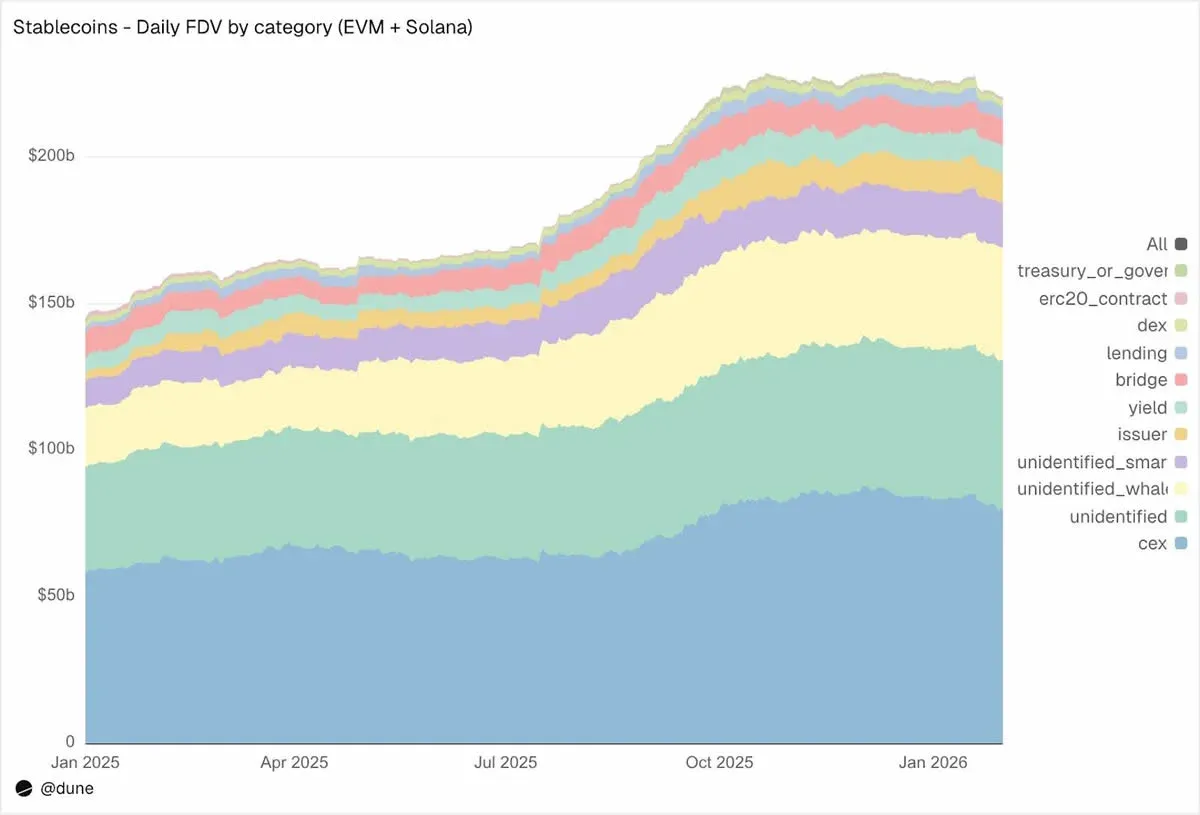

Relatórios on‑chain tradicionais costumam apresentar apenas o suprimento total, sem detalhar quem são os detentores. O novo conjunto de dados rastreia saldos de carteiras e combina‑os com rótulos de endereço, permitindo identificar claramente o tamanho das posições de diferentes agentes.

Fonte: Dune

Nos ecossistemas EVM e Solana, as exchanges centralizadas (CEX) ainda são as maiores detentoras identificadas, com aproximadamente US$ 800 bilhões (≈ R$ 4.400 bilhões) em ativos (contra US$ 580 bilhões no ano passado). Isso demonstra que as exchanges continuam sendo os principais hubs de negociação e liquidação de stablecoins. Em seguida, carteiras de baleias controlam cerca de US$ 390 bilhões (≈ R$ 2.145 bilhões); posições em protocolos de rendimento quase dobraram, alcançando US$ 93 bilhões (≈ R$ 511,5 bilhões), indicando maior atividade em estratégias de yield on‑chain. Endereços ligados aos emissores (incluindo cofres e contratos de mint/burn) cresceram de US$ 22 bilhões (≈ R$ 121 bilhões) para US$ 102 bilhões (≈ R$ 561 bilhões), refletindo a injeção de nova oferta emitida.

Em termos de identificação, apenas 23 % do suprimento ainda está associado a endereços não reconhecidos – um nível de rotulagem bastante alto para dados on‑chain, o que auxilia na avaliação de possíveis fontes de risco.

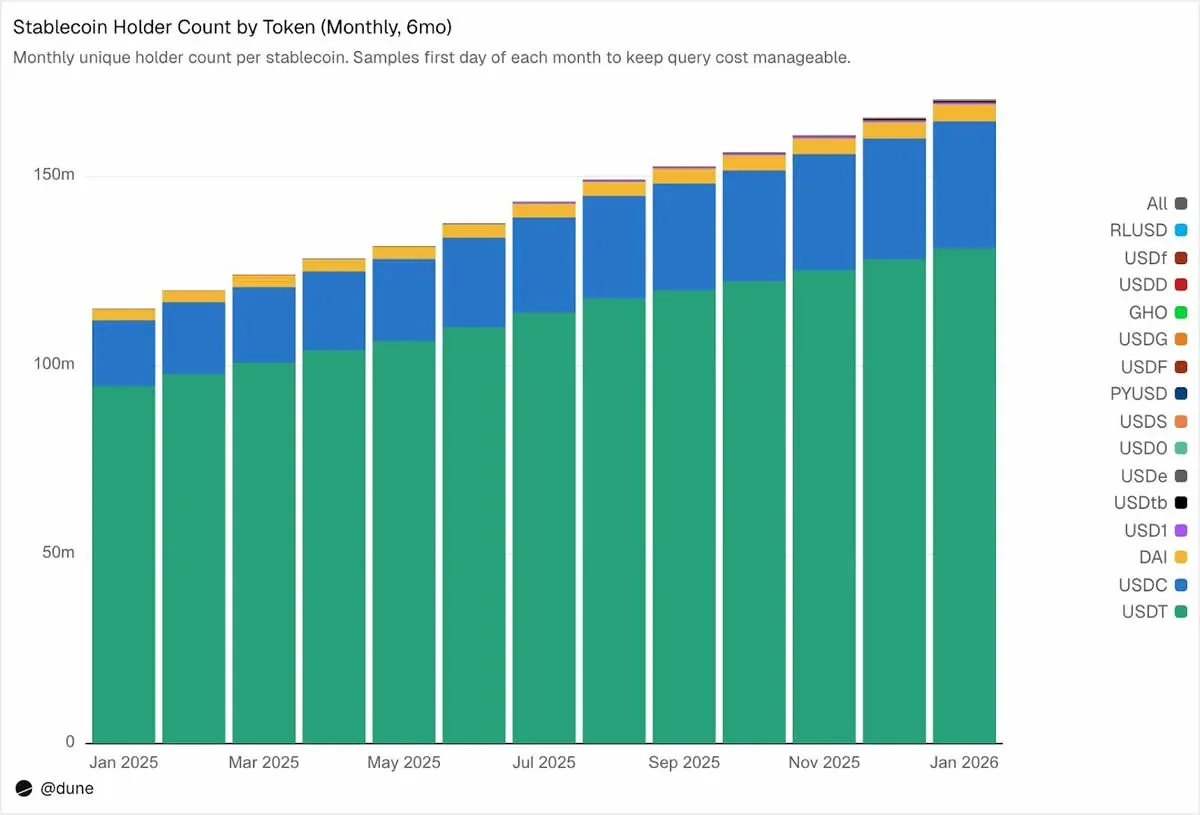

Número de detentores e concentração

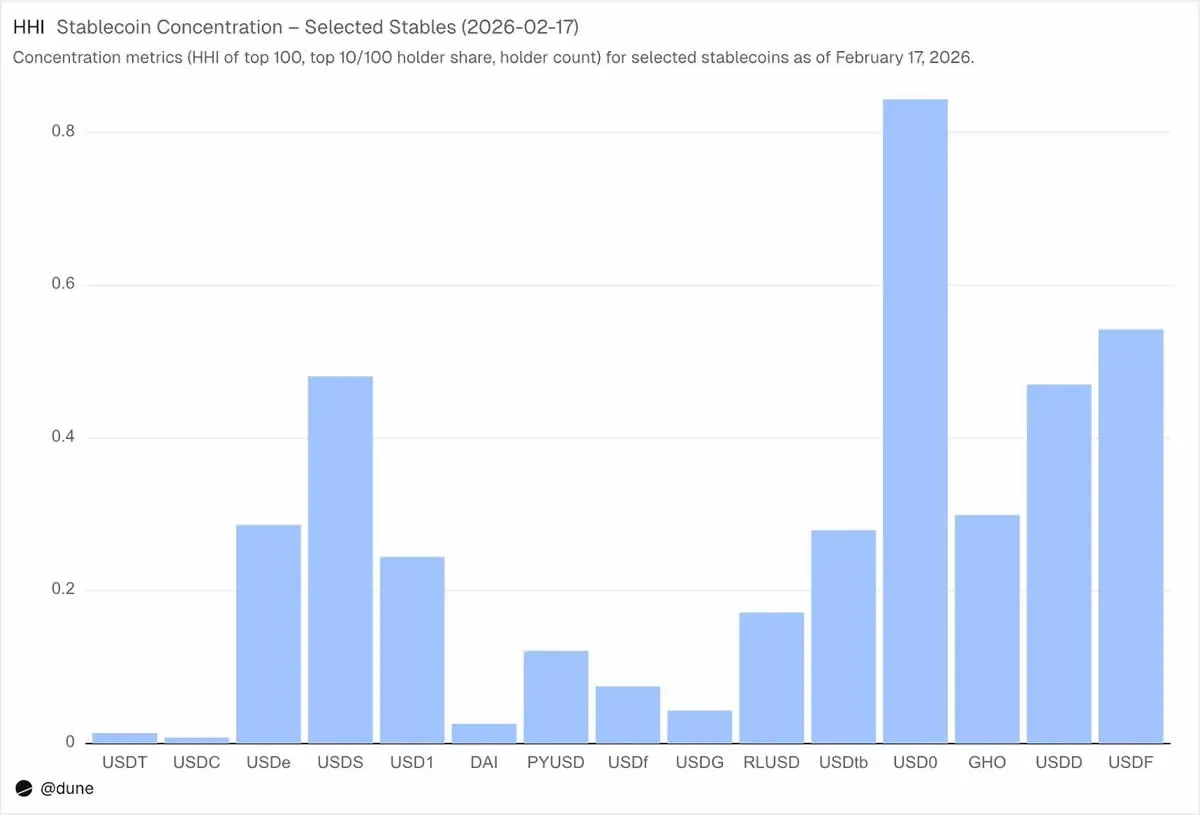

Até fevereiro de 2026, 172 milhões de endereços únicos mantêm ao menos uma das 15 stablecoins analisadas. Dentre eles, USDT está presente em 136 milhões de endereços, USDC em 36 milhões, e DAI em 4,7 milhões. A distribuição dessas três moedas é altamente dispersa: os 10 maiores wallets detêm apenas 23‑26 % do suprimento, e o Índice de Herfindahl‑Hirschman (HHI) fica abaixo de 0,03, indicando baixa concentração.

Fonte: Dune

Em contraste, as demais moedas apresentam alta concentração. Os 10 maiores wallets detêm entre 60‑99 % do suprimento. Por exemplo, USDS tem circulação de US$ 69 bilhões (≈ R$ 379,5 bilhões), porém 90 % da oferta está concentrada em apenas dez endereços (HHI = 0,48). USDF e USD0 são ainda mais concentrados, com 99 % nas mesmas dez carteiras (HHI = 0,54 e 0,84, respectivamente). Essa forte concentração não implica necessariamente risco, mas indica que ao analisar dados de oferta deve‑se diferenciar moedas altamente concentradas de ativos como USDT e USDC, que são mais distribuídos. A concentração influencia diretamente o risco de desancoragem, profundidade de liquidez e se a demanda vem de um amplo público ou de poucos grandes agentes. Apenas com informações completas de saldos de endereço é possível fazer avaliações tão granulares.

Fonte: Dune

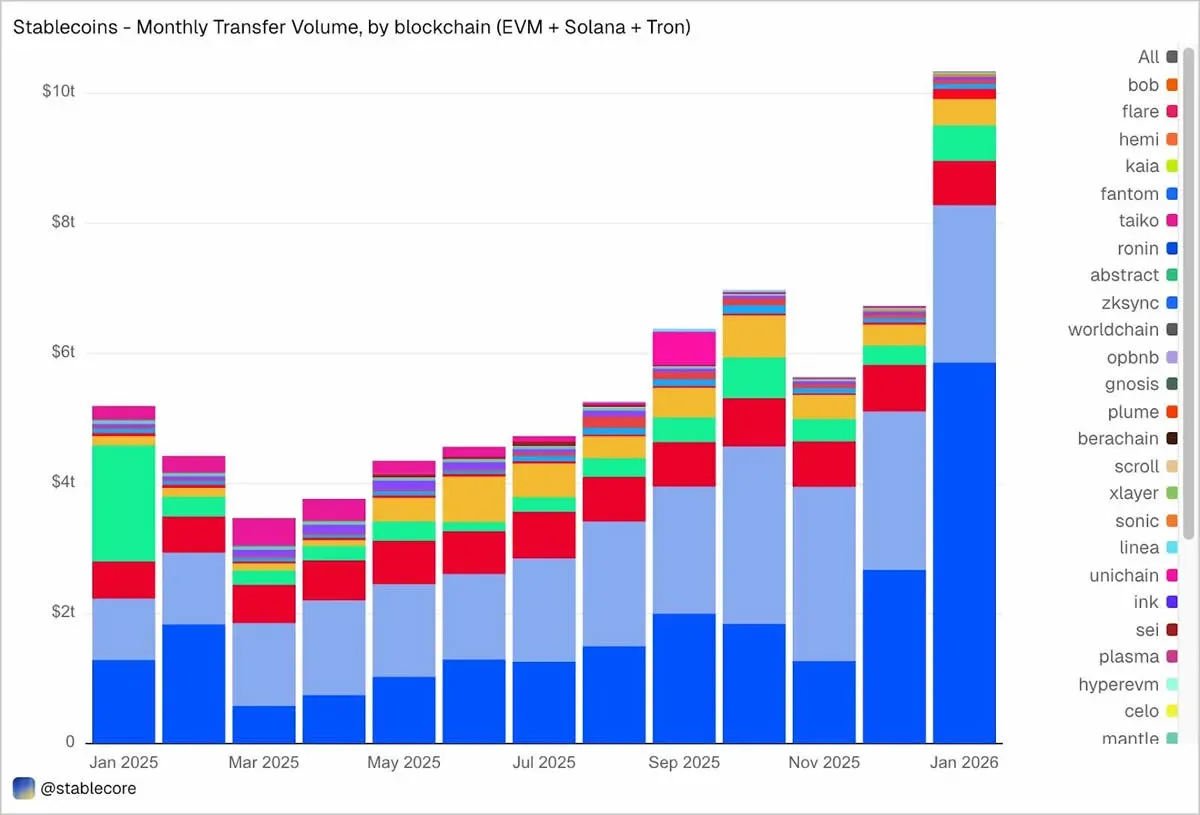

Transferências em janeiro ultrapassam US$ 10,3 trilhões

Em janeiro de 2026, o volume total de transferências de stablecoins nas três cadeias principais (EVM, Solana e Tron) superou US$ 10,3 trilhões (≈ R$ 56,65 trilhões), mais que o dobro do mesmo mês do ano anterior. A distribuição de volume entre cadeias apresenta contraste marcante com a participação de suprimento: a Base, embora possua apenas US$ 44 bilhões (≈ R$ 242 bilhões) em suprimento, gerou US$ 5,9 trilhões (≈ R$ 32,45 trilhões) em transferências; a Ethereum registrou US$ 2,4 trilhões (≈ R$ 13,2 trilhões); Tron movimentou US$ 6,820 bilhões (≈ R$ 37,510 bilhões); Solana US$ 5,440 bilhões (≈ R$ 29,920 bilhões); e BNB Chain US$ 4,060 bilhões (≈ R$ 22,330 bilhões).

Fonte: Dune

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.

⚠️ Aviso de risco: Os preços das criptomoedas são muito voláteis. Isso não é aconselhamento de investimento.