Desde a transição para o consenso de prova de participação (PoS), a Ethereum não conseguiu manter um estado deflacionário e seu desempenho de preço tem decepcionado os investidores, sobretudo quando comparado ao da Bitcoin.

Após a conclusão da migração para PoS em 2022, o ETH caiu para US$ 2.057 (≈ R$ 11.313,5) e passou a valer US$ 70.734 (≈ R$ 389.037) em relação ao Bitcoin, representando uma queda acumulada de cerca de 65 %. Essa trajetória coloca em xeque a tese da “moeda ultrassônica” da rede.

Neste artigo analisamos as contradições centrais do desempenho da Ethereum após a mudança para PoS, desmembramos os motivos pelos quais a narrativa da “moeda ultrassônica” está sendo questionada e oferecemos uma leitura aprofundada dos fatores de oferta, demanda e confiança que sustentam a evolução relativa entre ETH e BTC, ajudando o leitor a entender o panorama real do mercado. O conteúdo a seguir merece atenção cuidadosa.

Principais pontos

- A redução de taxas e o crescimento das soluções de camada 2 (L2) enfraqueceram a propaganda da Ethereum como “moeda ultrassônica” deflacionária.

- O desempenho da Ethereum em relação à Bitcoin está atrasado, em grande parte porque os investidores confiam mais no plano de oferta fixa da Bitcoin.

Gráfico de desempenho de 3 dias do par ETH/BTC. Fonte: TradingView

A narrativa da “moeda ultrassônica” da Ethereum decepciona

O conceito de “moeda ultrassônica” parte da premissa de que o Ether se tornará mais escasso que a Bitcoin. Os defensores afirmam que, a partir da atualização EIP‑1559 em 2021, parte das taxas de transação começou a ser queimada, e que, após a fusão (merge) de 2022, a emissão de novos ETH caiu drasticamente, bastando para tornar a rede deflacionária ao longo do tempo.

Segundo os dados da Ultrasound.MONEY, desde que o mecanismo de queima foi ativado em 2021, a taxa de variação anual da oferta de ETH tem sido em média ‑0,19 %.

Queima e crescimento da oferta da Ethereum desde a fusão. Fonte: Ultrasound.MONEY

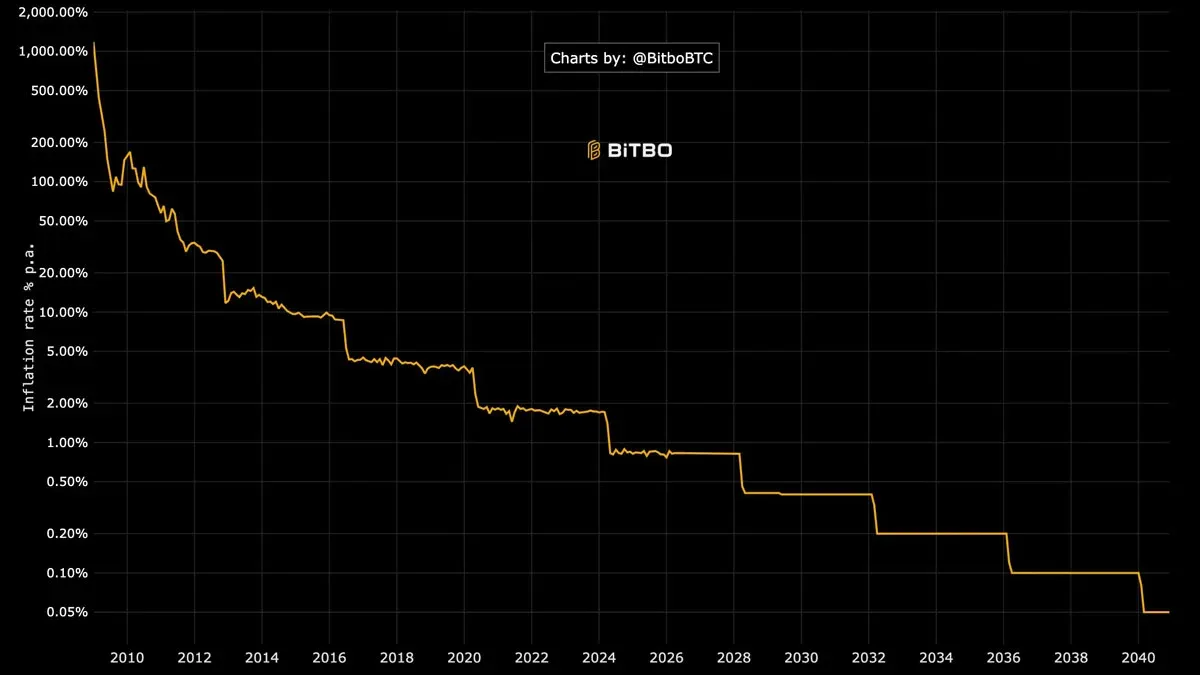

Entretanto, após a mudança para PoS em 2022, a oferta de ETH tem crescido a uma taxa anualizada de aproximadamente 0,23 %, ainda bem abaixo da taxa de inflação anual da Bitcoin, que atualmente gira em torno de 0,85 %.

Taxa de inflação anual da Bitcoin. Fonte: BitBo.IO

O crescimento positivo da oferta enfraquece a promessa de deflação. Só quando a quantidade de ETH queimada por atividade na rede superar o número de moedas distribuídas aos validadores é que a Ethereum poderá alcançar um regime deflacionário.

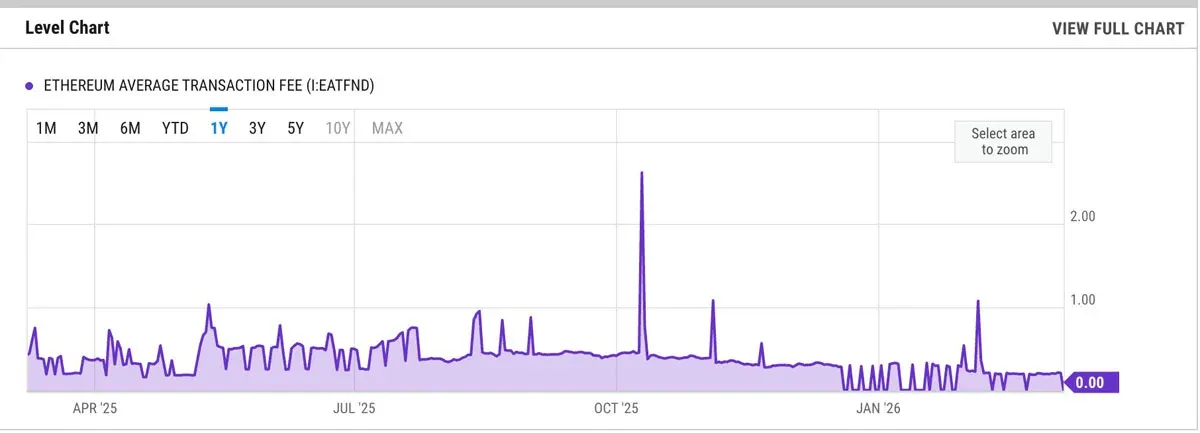

De acordo com a YCharts, em março de 2023 a taxa média de taxa de transação da Ethereum foi de US$ 0,21 (≈ R$ 1,16), representando uma queda de cerca de 54 % em relação ao mesmo período do ano anterior.

Taxa média de transação da Ethereum. Fonte: YCharts

Taxas menores significam que menos ETH são queimados na rede.

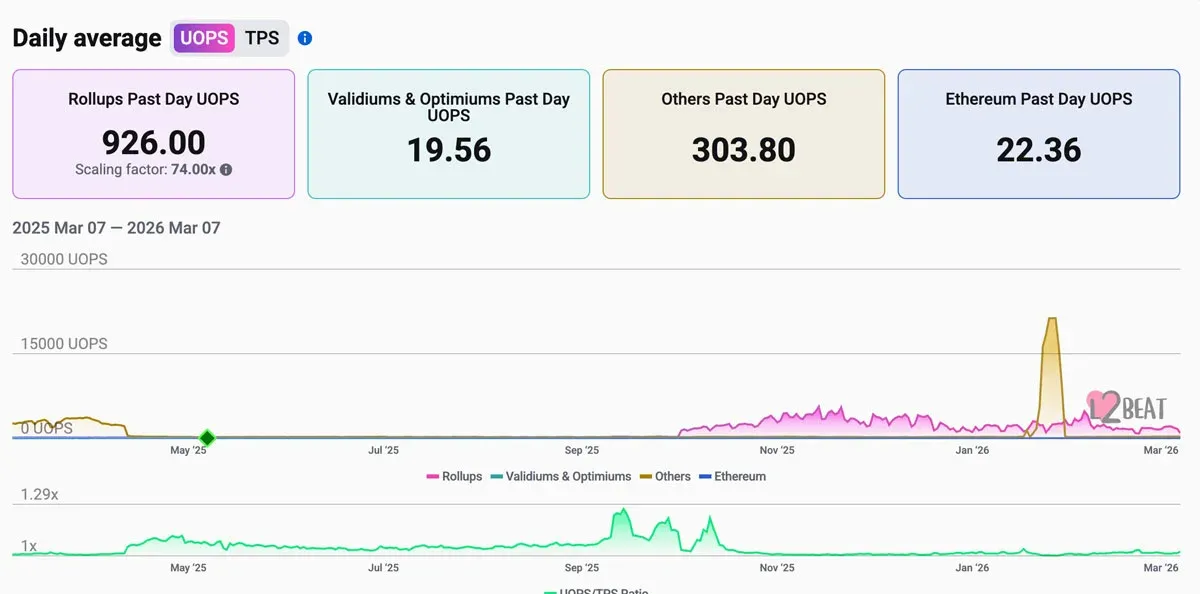

Além disso, a maior parte das operações migrou para redes de camada 2, que cobram taxas bem menores. O L2Beat indica que, em 7 de março, o número de operações de usuário por segundo (UOPS) processadas nas soluções de agregação (rollups) foi de 926 unidades, enquanto a camada‑base (L1) da Ethereum processou apenas 22,36 UOPS.

UOPS diários médios da Ethereum L1 e das rollups. Fonte: L2Beat

Essa migração, embora beneficie a escalabilidade, reduz as condições necessárias para queima suficiente de ETH e, consequentemente, para a manutenção de um regime deflacionário.

Por que o ETH tem desempenho fraco enquanto a Bitcoin se mantém relativamente robusta?

O analista Handre atribui parte do desempenho inferior da Ethereum em relação à Bitcoin ao fato de que os investidores confiam mais no modelo de oferta fixa da Bitcoin.

A Bitcoin segue rigorosamente o limite máximo de 21 milhões de moedas e um cronograma de emissão previsível, o que lhe confere alta previsibilidade a longo prazo. Essa resistência a alterações na política monetária faz a Bitcoin se destacar entre as inúmeras altcoins que possuem planos de emissão mais flexíveis.

Handre afirma: “A cada debate sobre dimensionamento, a cada proposta de atualização, a cada tentativa de mudar a política monetária da Bitcoin, o esforço falha porque a maioria das pessoas entende o que está protegendo.”

Em contraste, a política monetária da Ethereum ainda não é tão clara, sobretudo porque a oferta continua a crescer de forma moderada.

Handre ainda observa:

“Todas as altcoins proclamam escassez, mas muitas são projetadas para gerar inflação. Quando a Ethereum se torna inconveniente, a narrativa da ‘moeda ultrassônica’ perde seu alicerce.”

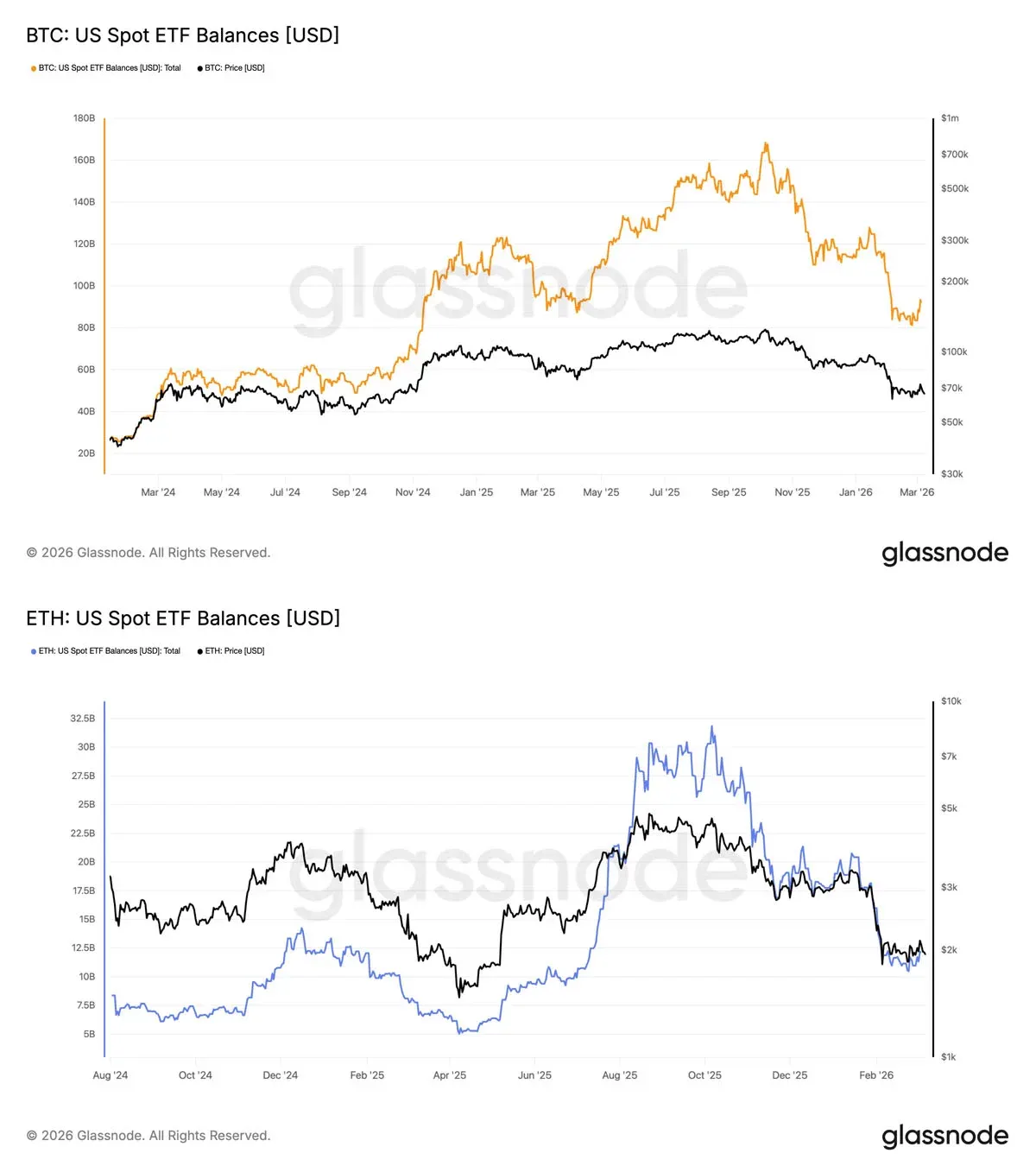

A preferência dos investidores fica ainda mais evidente no mercado de ETFs dos Estados Unidos. Até março, os ETFs de Bitcoin à vista administravam ativos superiores a US$ 919 bilhões (≈ R$ 5,054,5 bilhões), enquanto os ETFs de Ethereum à vista somavam cerca de US$ 121 bilhões (≈ R$ 665,5 bilhões).

Saldo de ETFs de Bitcoin e Ethereum nos EUA. Fonte: Glassnode

A Ethereum também não conseguiu um rompimento convincente em dólar. Entre 2021 e 2026, o ETH chegou a pouco mais de US$ 4.800 (≈ R$ 26.400) — ponto próximo ao recorde histórico — antes de perder impulso; já a Bitcoin duplicou seu preço desde o pico de 2021 e estabeleceu novos recordes históricos em 2025.

Gráfico semanal ETH/USD. Fonte: TradingView

O desempenho insatisfatório da Ethereum nos últimos cinco anos demonstra que a simples redução da emissão não é suficiente para gerar demanda sustentável.

O sentimento também tem sido afetado por pressões de venda cíclicas ligadas a Vitalik Buterin e à Fundação Ethereum. A Culper Research criticou publicamente a prática de venda de Buterin, argumentando que isso alimentou posições curtas e reforçou a percepção de que insiders da Ethereum estariam mais interessados em diversificar seus ativos do que em fortalecer a confiança de longo prazo na rede.

---

Observação de localização: No Brasil, a compra e negociação de criptoativos costuma ser realizada via PIX (transferência instantânea 24 h), TED ou pagamentos em reais (BRL). As corretoras e plataformas de exchange normalmente exigem procedimentos de KYC (Conheça Seu Cliente) que incluem CPF e RG ou CNH.

Nota fiscal: Ganhos provenientes da valorização de criptoativos são tributáveis quando ultrapassam R$ 35.000 por mês. Nesse caso, a alíquota varia entre 15 % e 22,5 % e deve ser declarada à Receita Federal.

---

Este é o conteúdo completo de “Ethereum ‘moeda ultrassônica’ desmoronada? Qual a verdade por trás da queda de 65 % do ETH/BTC?” Para aprofundar o tema da falha da narrativa da “moeda ultrassônica” da Ethereum e entender melhor os motivos da queda de 65 % no par ETH/BTC, siga Bitaigen (比特根) e acompanhe os demais artigos relacionados!

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.

⚠️ Aviso de risco: Os preços das criptomoedas são muito voláteis. Isso não é aconselhamento de investimento.