Neste artigo, analisamos o mais recente relatório do FATF sobre os alertas de risco associados a transferências ponto‑a‑ponto (P2P) de stablecoins, desvendamos possíveis brechas usadas para contornar sanções transfronteiriças e avaliamos as medidas regulatórias que podem ser adotadas. Por meio de estudos de caso e dados detalhados, ajudamos o leitor a compreender as tendências de regulação do setor e os desafios de compliance, sendo leitura recomendada para obter uma visão abrangente.

Participação das stablecoins em transações ilícitas

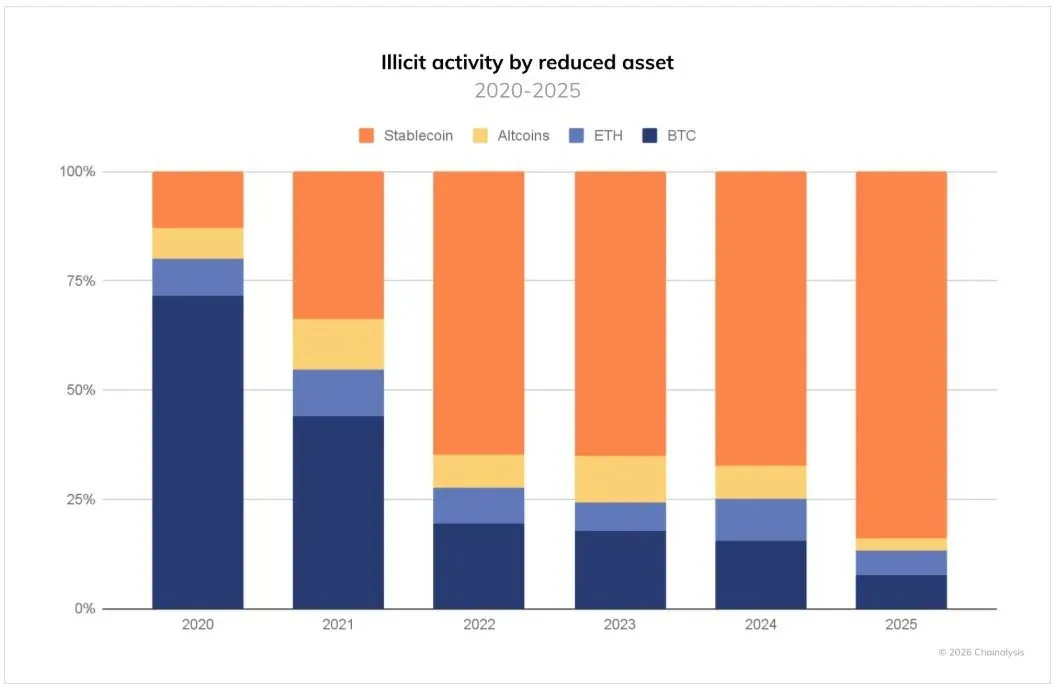

1 de janeiro, a empresa de análise de blockchain Chainalysis divulgou que, em 2025, endereços de cripto associados a atividades ilegais receberam, no total, pelo menos US$ 1,540 bilhões (≈ R$ 8,470 bilhões), dos quais 84 % eram stablecoins. A empresa ainda destacou que, embora o valor absoluto tenha aumentado, a fatia das transações ilícitas no volume total da cadeia permanece abaixo de 1 %.

O FATF, em seu relatório mais recente, citou esses mesmos números, alertando o mercado sobre a proporção de uso de stablecoins em operações proibidas.

Atividades ilícitas por tipo de criptoativo (fonte: Chainalysis)

Avisos das autoridades reguladoras sobre transferências P2P de stablecoins

O Grupo de Ação Financeira Internacional (FATF) enfatizou, no relatório recém‑publicado, que as transferências ponto‑a‑ponto realizadas por meio de carteiras auto‑custodidas são o elo mais vulnerável dentro do ecossistema das stablecoins. Como essas operações não passam por intermediários regulados, os controles tradicionais de combate à lavagem de dinheiro (AML) e ao financiamento do terrorismo (CFT) são difíceis de aplicar.

O documento aponta que, embora todas as operações na blockchain deixem registros públicos, os endereços das carteiras costumam aparecer sob pseudônimos, dificultando drasticamente a identificação da origem e do destino dos fundos.

Recomendações regulatórias e medidas preventivas

Diante desses riscos, o FATF solicita que os reguladores de cada país realizem avaliações sistemáticas dos casos de uso das stablecoins e adotem medidas de mitigação “proporcionais”. Entre as recomendações específicas, estão:

- Fortalecer a monitoração da interação entre carteiras auto‑custodidas e plataformas reguladas;

- Exigir que entidades envolvidas na emissão, circulação e uso de stablecoins assumam obrigações AML/CFT mais rigorosas;

- Alinhar a intensidade da revisão de conformidade das stablecoins em pagamentos transfronteiriços e cotidianos àquela aplicada a instrumentos financeiros tradicionais.

Transferências P2P de stablecoins como ponto cego regulatório

O FATF classifica as transferências P2P realizadas por meio de carteiras auto‑custodizadas como uma “falha crítica”, já que contornam os provedores de serviços de ativos virtuais (VASP) e outras instituições financeiras obrigadas a cumprir requisitos de compliance, enfraquecendo a capacidade dos reguladores de identificar atividades suspeitas.

Mesmo que as blockchains públicas ofereçam rastreabilidade, os endereços anônimos das partes envolvidas continuam representando um desafio substancial para a fiscalização.

---

Esta é a síntese dos principais pontos do FATF sobre o risco potencial de evasão de sanções por meio de transferências P2P de stablecoins. Para análises mais aprofundadas sobre o tema, acompanhe as próximas publicações da Bitaigen (Bitagên).

Localização e compliance no Brasil

Para transações em reais (BRL), recomenda‑se o uso de meios de pagamento como PIX (instantâneo 24 h) ou TED. O processo de KYC deve incluir CPF e RG ou CNH. Caso haja geração de ganhos tributáveis, lembre‑se da obrigação de declarar à Receita Federal (ganhos acima de R$ 35.000 por mês são tributáveis entre 15 % e 22,5 %).

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.

⚠️ Aviso de risco: Os preços das criptomoedas são muito voláteis. Isso não é aconselhamento de investimento.