Bitaigen 编辑团队认为,稳定币的设计并非高深莫测。我们从银行模型切入,直观呈现 USDT、DAI、FEI、Basis Cash 与 ESD 的抵押结构、挂钩机制和风险点。通过图表化解析,帮助读者快速辨析中心化与去中心化方案的差异,掌握核心原理后再深入细节。

稳定币:USDT、DAI、FEI、Basis Cash、ESD 可视化全解析

本文直观展示 USDT、DAI、FEI、Basis Cash 与 ESD 五种 稳定币 的原理、抵押方式与挂钩机制,帮助读者快速了解它们的工作模型。

去中心化 稳定币 是否是伪命题?目前下定论仍为时尚早。

过去一年,稳定币 的流通量出现爆炸式增长,但真正了解它们背后工作原理的人仍然寥寥。

不少项目在白皮书中使用复杂的方程式和专业术语,仿佛在暗示读者“你不够聪明”。其实,所有 稳定币 的底层设计都相当简洁。下面的可视化分析将帮助你直观掌握它们的运行机制。

1. 把每个 稳定币 协议想象成一家银行

- 资产:协议持有的储备(法币或加密资产)。

- 负债:发行给用户的“数字美元”。

- 权益持有人:协议的股东或代币持有者,凭手续费获取收益。

1.1 全额储备金银行(100% 储备)

左侧为实物美元储备,右侧为对应的 数字美元 负债。每一单位负债都以 1:1 与储备挂钩,持有人赎回时,负债被销毁,实物美元交付。

这种模型正是 Tether、USDC、BUSD 等法币支持的 稳定币 的运作方式。

在全额储备金银行中,股东通过铸币和赎回手续费获取利润。只要银行保证可兑换性,套利者即可轻松维持汇率稳定。

---

2. 全额储备的加密 稳定币

2.1 如何在加密环境下实现 1:1 储备?

加密资产本身波动剧烈,单纯的 1:1 抵押无法保证 稳定币 的价值安全。为此,需要 超额抵押——即储备价值高于负债,以提供跌价缓冲。

MakerDAO 正是采用此思路,发行 DAI。

- DAI 的汇率保持相对稳定,因为储备资产远大于流通中的 DAI。

- 详细机制请参阅《什么是 MakerDAO?》。

2.2 Synthetix 的 sUSD

Synthetix 只接受自家代币 SNX 作为抵押。由于 SNX 波动大,系统要求每发行 1 美元的 sUSD 必须提供约 600% 的超额抵押。

- sUSD 目前也保持在 1 美元附近。

- 与 MakerDAO 类似,这两者都是超额抵押的全额储备银行,只是抵押资产为加密货币。

---

3. 算法型中央银行(Algorithmic Central Bank)

这类 稳定币 没有可赎回的储备,也没有传统意义上的储户,更像是 算法央行。它们通过市场操作和激励机制维持价格锚定。

3.1 关键运行情形

- 价格高于锚定:系统增加供应或出售储备以压低价格。

- 价格低于锚定:系统回收代币或购买储备以推高价格。

下面以 Fei 为例说明最简模型。

- Fei 上线即失去锚定,主要通过 Uniswap 进行交易,并使用“重新加权”和“直接激励”来调节供需。

- 目前 FEI 已经脱钩。

3.2 Celo Dollar(cUSD)

- cUSD 以 CELO 为主要抵押,同时持有多元化加密资产。

- 当资产价值低于负债的 200% 时,系统通过收取 CELO 转账费来补充储备。

- cUSD 目前保持在目标汇率附近。

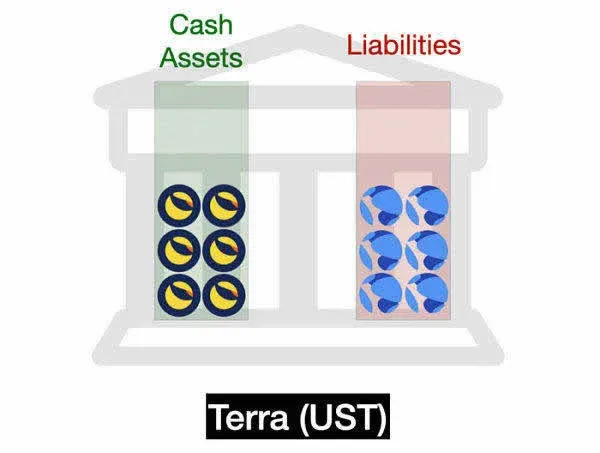

3.3 Terra UST

- UST 以 LUNA 为抵押,协议充当做市商。若储备耗尽,系统会增发 LUNA 来重新平衡。

- UST 近期也维持在 1 美元左右。

说明:上述三种算法 稳定币 均不提供直接赎回,而是通过公开市场的买卖行为维持价位。做市商的可信承诺在智能合约层面实现,效果等同于可赎回机制。

---

4. 铸币税(Seigniorage Shares)模型

该模型由经济学家 Robert Sams 于 2014 年提出,至今尚未完整实现。其核心是将 稳定币 与 债券/股份代币 分离,形成两类独立代币。

4.1 Basis Cash

Basis Cash 是最具代表性的 Seigniorage Shares 项目,后续众多算法 稳定币 均受其启发。

- 当系统负债未全部偿还时,进入 收缩周期,供应增长不足以覆盖债务。

- 若需求持续上升,债券最终全部赎回,系统进入 扩张周期,持股者获得新铸造的 Basis Cash(即 铸币税)。

- 与传统央行不同,Basis Cash 在收到税金的瞬间立即分配给股东,而不是留在资产负债表上。

- 由于资产负债表上几乎没有储备,这种设计极易在信心危机时出现 死亡螺旋,Basis Cash 已经失去锚定。

4.2 Empty Set Dollar(ESD)

- ESD(原 ESD v1)基于 Basis Cash 的思路,将 “股份代币” 与 “稳定币” 融合。

- 抵押产生的收益会再次铸造 ESD,导致价格剧烈波动,曾出现 0.20‑2.00 美元的极端区间。

- ESD v1 已失去锚定,后续团队转向全新设计。

目前,纯 Seigniorage Shares 类型的 稳定币 大多以失败告终,诸如 Basis, ESD, DSD 等都遭遇类似命运。这说明 稳定币 的设计细节决定其生存能力。

---

5. 写在最后

在 DeFi 早期,很多人认为去中心化 稳定币 从根本上不可行。如今看来,这一结论过于草率。不同的设计各有优势与风险,仍有大量改进空间。

建议:不要仅凭白皮书就盲目信任某个项目。自行梳理其原理、绘制结构图,有助于深入理解。

以上即为 稳定币:USDT、DAI、FEI、Basis Cash、ESD 的可视化全解析,更多相关内容请关注 Bitaigen(比特根)其他文章!

关键要点

- 稳定币可视化解析 USDT、DAI 等五种模型

- 全额储备金银行模型对应法币支持的稳定币

- 去中心化稳定币采用超额抵押以抵御波动

- 中心化与去中心化方案的风险点各有不同

常见问题

USDT 的挂钩机制是怎样的?

USDT 属于中心化法币支持的全额储备银行模型,发行方持有等额的美元或等价法币资产,用户赎回时以 1:1 兑换。因此,只要平台保持足额储备,USDT 的价值即可稳定在 1 美元。

DAI 如何保持价值稳定?

DAI 采用超额抵押模式,由 MakerDAO 系统接受以太坊等加密资产作为抵押,抵押价值需高于发行的 DAI,以提供价格下跌缓冲,保持 1 美元锚定。

中心化与去中心化稳定币有什么区别?

中心化稳定币如 USDT 依赖法币储备和发行机构的信用,赎回由中心方完成;去中心化稳定币如 DAI、sUSD 则通过智能合约和超额抵押实现自动铸造和赎回,无需中心机构直接介入。

FEI 的抵押结构与其他去中心化币有何不同?

FEI 采用直接激励模型,使用原生代币 FEI 与治理代币 TRIBE 结合,通过调节铸造费和回购机制维持锚定,而不是单纯的超额抵押。

Basis Cash 和 ESD 的核心机制是什么?

Basis Cash 与 ESD 均基于算法调节供应的弹性模型,通过周期性扩张或收缩代币供应来维持与美元的锚定,不依赖传统资产抵押。

相关阅读

- 稳定币是什么?概念、机制、功能及与央行数字货币的区别全解析

- USDT 稳定币风险解析:供需失衡、信用担忧与监管不确定性

- 稳定币是什么?概念、与比特币区别及购买渠道全攻略

- HECO网络钱包添加HUSD、USDT全攻略:Metamask等多端操作指南

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。