A equipe editorial da Bitaigen acredita que o design das stablecoins não é um mistério incompreensível. Partindo do modelo bancário, apresentamos de forma intuitiva as estruturas de colateral, os mecanismos de ancoragem e os pontos de risco de USDT, DAI, FEI, Basis Cash e ESD. Por meio de análises visualizadas, ajudamos o leitor a distinguir rapidamente entre soluções centralizadas e descentralizadas; ao dominar os princípios fundamentais, é possível aprofundar-se nos detalhes.

Stablecoins: Análise visual completa de USDT, DAI, FEI, Basis Cash e ESD

Este artigo exibe de forma intuitiva os princípios, os mecanismos de colateral e as formas de ancoragem das cinco stablecoins USDT, DAI, FEI, Basis Cash e ESD, auxiliando o leitor a compreender rapidamente seus modelos operacionais.

Stablecoin descentralizada: um conceito ilusório? Ainda é precoce tirar conclusões definitivas.

No último ano, o volume circulante das stablecoins cresceu de forma explosiva, mas ainda são poucos os que compreendem profundamente como elas funcionam.

Muitos projetos utilizam equações complexas e jargões técnicos em seus whitepapers, como se insinuassem “você não é inteligente o suficiente”. Na realidade, o design subjacente de todas as stablecoins é bastante simples. A análise visual abaixo ajudará você a entender de forma direta seus mecanismos de funcionamento.

1. Imagine cada protocolo de stablecoin como um banco

- Ativos: reservas mantidas pelo protocolo (moeda fiduciária ou cripto‑ativos).

- Passivos: “dólares digitais” emitidos aos usuários.

- Acionistas: acionistas ou detentores de tokens do protocolo, que recebem receitas por meio de taxas.

1.1 Banco de reservas total (100 % de reserva)

Do lado esquerdo estão as reservas físicas em dólares, do lado direito o passivo correspondente em dólares digitais. Cada unidade de passivo está atrelada 1:1 à reserva; ao resgatar, o passivo é destruído e o dólar físico é entregue.

Esse modelo descreve o funcionamento de stablecoins suportadas por moedas fiduciárias como Tether, USDC e BUSD.

Em um banco de reservas total, os acionistas obtêm lucro através das taxas de emissão e resgate. Enquanto o banco garantir a convertibilidade, arbitradores podem facilmente manter a taxa de câmbio estável.

---

2. Stablecoins cripto totalmente reservadas

2.1 Como alcançar reserva 1:1 em ambiente cripto?

Os cripto‑ativos são extremamente voláteis; um colateral 1:1 não garante a segurança do valor da stablecoin. Por isso, adota‑se a supercolateralização — reservas cujo valor supera o passivo, proporcionando margem contra quedas de preço.

MakerDAO segue essa lógica ao emitir DAI.

- A taxa de câmbio do DAI permanece relativamente estável porque os ativos de reserva são muito superiores ao volume circulante de DAI.

- Para detalhes, consulte “O que é MakerDAO?”.

2.2 sUSD da Synthetix

A Synthetix aceita apenas seu próprio token SNX como colateral. Devido à alta volatilidade do SNX, o sistema exige cerca de 600 % de supercolateralização para cada sUSD emitido.

- O sUSD também se mantém próximo de 1 dólar (≈5,5 BRL).

- Assim como o MakerDAO, ambos funcionam como bancos de reservas total supercolateralizadas, diferenciando‑se apenas pelo tipo de ativo usado como colateral.

---

3. Banco Central Algorítmico (Algorithmic Central Bank)

Essas stablecoins não possuem reservas resgatáveis nem depositantes no sentido tradicional; elas se assemelham mais a bancos centrais algorítmicos. Mantêm a ancoragem de preço por meio de operações de mercado e incentivos programados.

3.1 Principais cenários operacionais

- Preço acima da ancoragem: o sistema aumenta a oferta ou vende reservas para pressionar a baixa do preço.

- Preço abaixo da ancoragem: o sistema recolhe tokens ou compra reservas para impulsionar o preço.

A seguir, usamos o Fei como exemplo do modelo mais simples.

- O Fei perdeu a ancoragem logo ao ser lançado, operando principalmente via Uniswap e utilizando “reweighting” e “incentivos diretos” para equilibrar oferta e demanda.

- Atualmente o FEI está desvinculado da taxa de 1 USD.

3.2 Celo Dollar (cUSD)

- O cUSD tem CELO como principal colateral, complementado por um portfólio diversificado de cripto‑ativos.

- Quando o valor dos ativos cai abaixo de 200 % do passivo, o sistema cobra taxa de transferência em CELO para recompor as reservas.

- O cUSD permanece próximo da taxa-alvo.

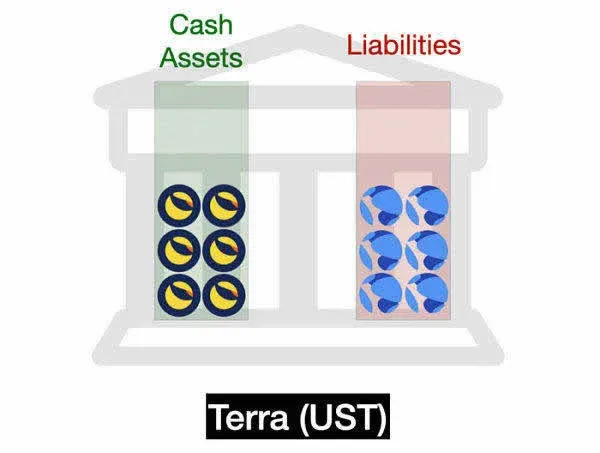

3.3 Terra UST

- O UST usa LUNA como colateral, com o protocolo atuando como market maker. Caso as reservas se esgotem, o sistema emite mais LUNA para restabelecer o equilíbrio.

- Recentemente o UST ainda circula próximo de 1 dólar (≈5,5 BRL).

Nota: As três stablecoins algorítmicas acima não oferecem resgate direto; o preço é mantido por transações no mercado aberto. As promessas de market makers são implementadas via contratos inteligentes, equivalendo a um mecanismo de resgate implícito.

---

4. Modelo de Seigniorage Shares (Ações de Taxa de Emissão)

Proposto pelo economista Robert Sams em 2014, este modelo ainda não foi plenamente implementado. Seu núcleo consiste em separar a stablecoin de tokens de dívida/ações, criando duas classes de tokens independentes.

4.1 Basis Cash

Basis Cash é o exemplo mais representativo de projeto de Seigniorage Shares, inspirando diversos outros protocolos algorítmicos.

- Quando o passivo do sistema não é totalmente quitado, entra em ciclo de contração, com oferta insuficiente para cobrir a dívida.

- Se a demanda continua a subir, os títulos são totalmente resgatados, o sistema entra em ciclo de expansão e os acionistas recebem novos Basis Cash recém‑cunhados (a chamada taxa de emissão).

- Diferente de bancos centrais tradicionais, o Basis Cash distribui imediatamente a taxa arrecadada aos acionistas, ao invés de mantê‑la no balanço.

- Por ter quase nenhuma reserva no balanço, esse design é vulnerável a espirais de morte em crises de confiança; atualmente o Basis Cash perdeu a ancoragem.

Lembre‑se: ganhos acima de R$ 35 000 por mês são tributáveis entre 15 % e 22,5 % e devem ser declarados à Receita Federal.

4.2 Empty Set Dollar (ESD)

- O ESD (original ESD v1) segue a lógica do Basis Cash, combinando “token de ações” e “stablecoin”.

- Os rendimentos gerados pelo colateral são novamente usados para cunhar ESD, provocando oscilações de preço intensas, com intervalos já observados entre 0,20‑2,00 dólares (≈1,10‑11,00 BRL).

- O ESD v1 perdeu a ancoragem; a equipe migrou para um novo design.

Até o momento, a maioria das stablecoins puramente do tipo Seigniorage Shares falhou (ex.: Basis, ESD, DSD), demonstrando que detalhes de design são críticos para a viabilidade do projeto.

---

5. Conclusão

Nos primórdios do DeFi, muitos acreditavam que stablecoins descentralizadas eram inviáveis por princípio. Hoje percebemos que tal conclusão foi precipitada. Cada arquitetura traz vantagens e riscos específicos, havendo ainda amplo espaço para aprimoramentos.

Recomendação: não confie cegamente em um projeto apenas pelo whitepaper. Analise seu funcionamento, elabore diagramas e compreenda a estrutura subjacente para obter uma visão mais profunda.

Este é o panorama visual completo das stablecoins: USDT, DAI, FEI, Basis Cash e ESD. Para mais conteúdo relacionado, siga a Bitaigen (比特根) e explore nossos demais artigos!

*Para adquirir ou negociar essas stablecoins no Brasil, os usuários geralmente utilizam pagamentos via PIX (instantâneo 24 h) ou TED, em reais (BRL). A verificação de identidade (KYC) costuma exigir CPF e RG ou CNH.*

Leitura Relacionada

- Stablecoins: Por que USDT pode ser instável? Oferta e risco

- Carteira de hardware NFC: segurança cripto no smartphone

- FTT: tudo sobre o token nativo da FTX e seu incrível retorno

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.