我們透過細緻剖析 Ethena 近期的資本部署與衍生品資料,揭示了當前加密市場的風險偏好轉變以及流動性供需的微妙訊號。本文將協助讀者把握可能的轉折點,深入理解背後的宏觀因素,值得細讀。

市場概覽與 Ethena 資本部署情況

在過去的數月裡,加密資產整體呈現出明顯的 risk‑off 氣氛。為捕捉可能的轉折點,我持續追蹤各類衍生品資料,並結合 Ethena 公開的透明度儀表板,對市場的風險偏好進行剖析。

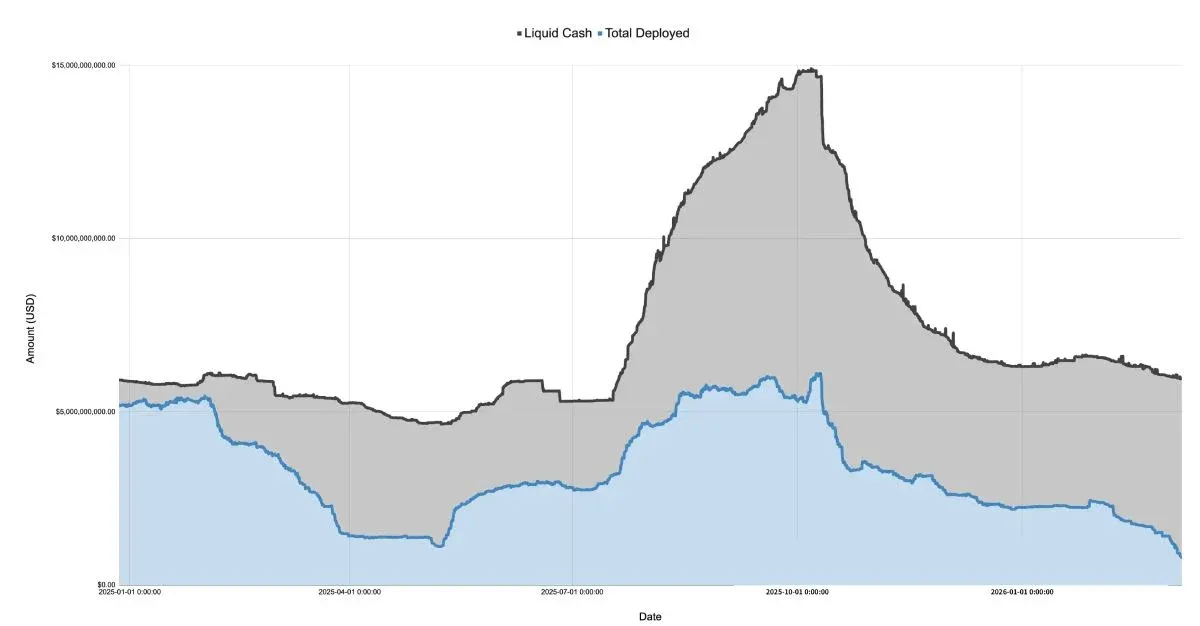

從 2024‑12‑27 至 2026‑03‑07 的資產負債表可以看到,Ethena 已部署的資本已跌至僅為 2025 年低點的 71 %,這並非對該專案的指責,而是對當前整體需求的映射。

(圖表:Ethena 資產負債表 2024‑2026)

對應的部署規模相較於 2025 年 1 月 $TRUMP 代幣發行後出現的快速風險規避階段,已經從 50 億美元(≈ 1,600 億 TWD)以上驟降至約 11.08 億美元(≈ 355 億 TWD),跌幅超過 75 %。

值得注意的是,Ethena 的已部署資本往往被視作多頭需求是否出現供大於求的風向標。雖然它並非唯一的基差交易機構,但其規模常常佔到 Binance 與 Bybit 總量的約 25 %。只要手頭現金充裕,它便會放大倉位以填補未被滿足的多頭需求。因此,雖然 2025 年 4 月的整體多頭需求不一定下降了整整 75 %,但被定向空頭平倉的超額需求卻出現了相同幅度的萎縮。

永續合約的結構與匹配機制

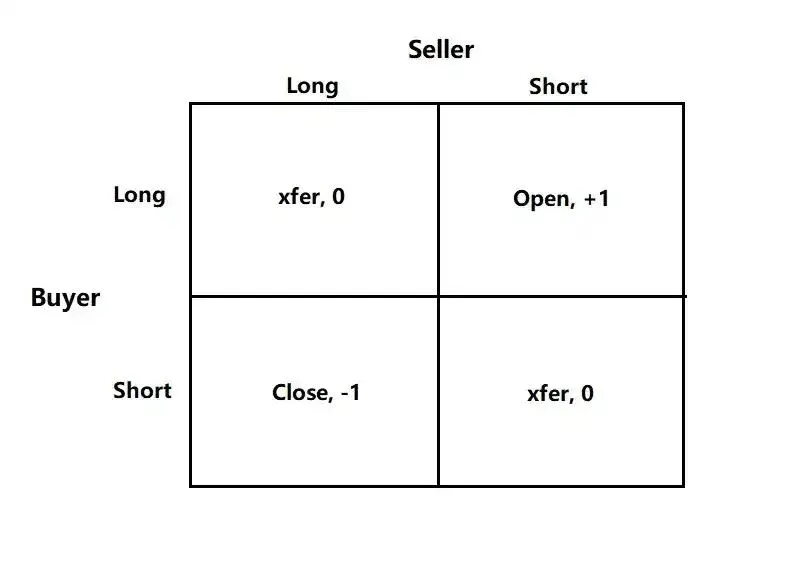

永續合約自 BitMEX 推出 100 倍槓桿產品後,已成為加密市場交易量最大的品類,日均成交額往往是現貨的 5‑20 倍。它們的核心特徵是 1:1 的多空對應關係:每一張多頭合約必然對應一張等量的空頭合約。交易所的職責在於撮合雙方,確保每份合約始終有足夠的多空持倉方。

下表展示了交易所可能出現的四類撮合結果。

永續合約匹配矩陣

- 若買賣雙方均為多頭(或均為空頭),交易所僅完成所有權的轉移,不會產生或銷毀合約。

- 當買方做多、賣方做空時,需要新建一份合約,未平倉量隨之增加 1 份。

- 相反,若買方做空、賣方做多,交易所可以直接對沖並刪除對應合約,未平倉量減少 1 份。

參與者画像

依據持倉動機,永續合約的持有者大致可劃分為四類:

- 方向性多頭 – 追求淨敞口的風險偏好者。

- 方向性空頭 / 對沖者

- a. 直接持有資產空頭或進行對沖;

- b. 採用結構化產品進行對沖。

- 基差交易者(如 Ethena) – 在供需失衡時填補多頭的超額需求。

- 混合型套利者 – 同時持有多空倉位,以極低成本撮合價差。

方向性空頭既包括願意承擔資產下行的投資者,也包括希望透過對沖降低稅負的機構。風險投資公司、代幣薪酬的員工團隊等,常常利用賣空比特幣、以太坊等流動性資產來對沖其持有的低流動性專案(如 Monad)。Neutrl 等專案亦採用類似策略,將對沖視作收益來源。

基差交易者則不關注方向性風險,而是利用市場供需不平衡,在多頭需求大於空頭供給時提供相應的空頭流動性。其倉位規模通常極具彈性。

套利者的角色是將不同永續合約之間的細微價差抹平,費用僅限於交易手續費,因而其多空持倉始終保持完全匹配。

基於上述結構,可得以下等式:

方向性多頭 + 套利多頭 = 方向性空頭 + 基差空頭 + 套利空頭

而套利多頭與套利空頭相互抵消,進一步簡化為

方向性多頭 = 方向性空頭 + 基差空頭

這正是 Ethena 所提供的「基差空頭」代理指標的意義所在。

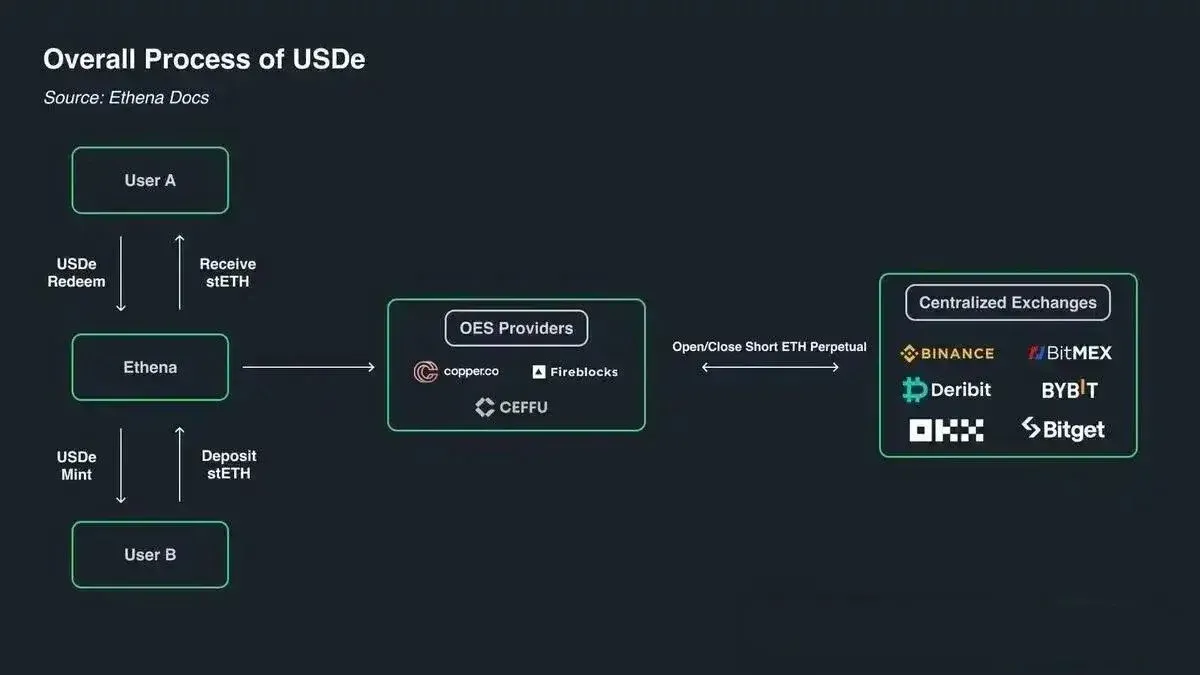

Ethena 機制示意

Ethena 的核心業務是充當做多交易者的對手方,以空頭身分提供槓桿資金。交易者在永續合約上做多,若缺乏資金則向 Ethena 借入等額資產,支付基差加上融資費用。

(圖表:Ethena 機制示意)

資本變化與比特幣走勢的關聯

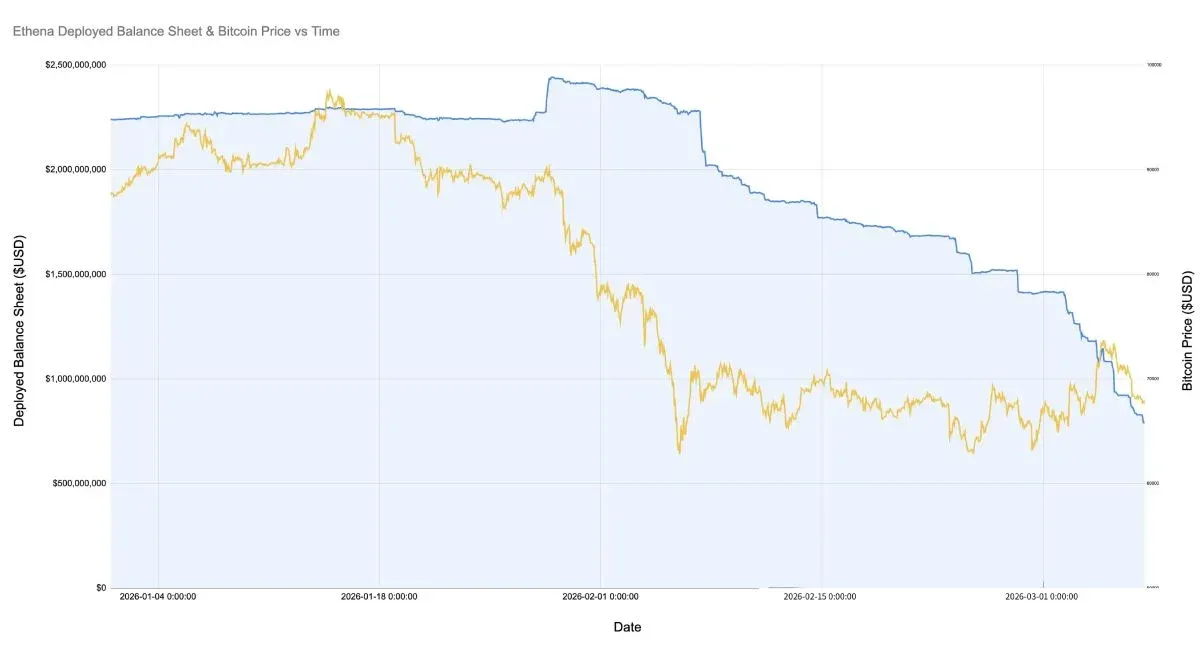

截至 2026‑02‑08,Ethena 在所有主流市場(BTC、ETH、SOL、BNB、XRP、HYPE)的累計部署約為 7.91 億美元(≈ 253 億 TWD),僅為 2025 年最低點的 71 %,也只佔 2025 年 10 月 10 日前最高值的 12.9 %。這一數字並非對 Ethena 的否定,而是反映了當前淨多頭需求處於歷史低位。

在比特幣跌至 6 萬美元(≈ 192 萬 TWD)的劇烈下跌期間,Ethena 曾投入超過 20 億美元(≈ 640 億 TWD)的基差頭寸。自 2026‑02‑08 起,該數字已驟降約 60 %。

(圖表:Ethena 已部署資本與比特幣價格走勢 2026)

導致基差倉位急劇收縮的主要因素包括:

- 2 月份後形成的獲利但不可持續的基差交易逐步平倉;

- 來自方向性空頭及對沖參與者的活動增強,擠壓了機會主義基差交易者的空間;

- 對槓桿敞口的多頭需求不足。

從整體未平倉合約量來看,儘管比特幣及其他主流幣種的合約量保持相對平穩,資金費率卻長期為負,尤其是 SOL 在多個交易所的累計費率皆為負值,這顯示市場對做空或對沖的需求在上升。

(圖表:未平倉合約與資金費率走勢)

市場結構的潛在轉變

當前最大的亮點在於,方向性多頭與方向性空頭的規模幾乎持平,這在加密歷史上極為罕見。雖然尚無充分證據說明這種平衡會成為長期常態,也無法斷言現有的市場機制必須被改寫,但相較於傳統資產類別,這種幾乎對稱的局面仍屬異常。

從中小市值專案的角度觀察,諸如 Eigen、Grass、Monad 等專案背後往往隱藏著數十家風險投資機構與擁有現金流的營運公司。當這些機構面臨需要鎖定收益、控制損失的壓力時,往往會轉向結構性產品進行「相對擁擠」的對沖交易——即對一籃子相關資產進行做空。

我們在以太坊(ETH)快速上漲的階段曾看到此類結構性產品的活躍,隨後伴隨眾多中小幣種出現空頭回補。與此同時,像 Ethena 這樣的機會主義基差交易者被顯著擠出。

結語

綜上所述,Ethena 的資本部署變化揭示了當前加密市場多空力量的微妙平衡,以及對沖需求的上升。未來若該平衡持續,可能預示著市場風險偏好進入一個相對穩態的階段。想了解更多關於 Ethena 走勢和市場風險偏好的分析,歡迎查閱 Bitaigen(比特根)之前的文章或繼續瀏覽下方的相關連結。

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。

⚠️ 風險提示:加密貨幣價格波動極大,本文不構成投資建議,請理性投資。