歐盟即將於 2026 年 1 月 1 日正式啟動的加密資產稅務報告制度,將把數位貨幣交易納入既有的跨境資訊交換網路,提升整體稅收透明度。台灣金管會提醒:請自行評估法規風險。

我們在本文中系統梳理歐盟即將實施的加密資產稅務報告制度,闡釋其對個人使用者和平台的具體影響,以及如何藉由統一的報告標準降低合規成本。透過對立法背景和 DAC8 定位的深入解析,協助讀者提前做好準備,掌握未來稅務合規的關鍵要點。

关键要点

- 本次指令並未設立新的稅種,而是透過統一的報告標準,讓成員國之間共享加密交易資訊,從而堵住跨境申報的漏洞。台灣金管會提醒:請自行評估法規風險。

- 義務主體為在歐盟境內營運或向歐盟使用者提供服務的加密資產服務提供商(CASP),它們必須以規範化格式收集並上報使用者身分、稅收居民身分以及交易細節。台灣金管會提醒:請自行評估法規風險。

- 上報資料將在歐盟稅務機關之間自動流轉,確保每位使用者的交易紀錄能夠被所在國稅務部門取得。台灣金管會提醒:請自行評估法規風險。

- 該框架與經合組織(OECD)制定的全球加密資產報告標準(CARF)保持一致,提升了與非歐盟司法管轄區的資料對接能力。

立法背景與 DAC8 的定位

十餘年來,歐盟透過《行政合作指令》(DAC)實現對銀行帳戶、投資收益等傳統金融資訊的自動交換。但加密貨幣交易一直未被納入該體系,導致潛在的逃稅空間。隨著數位資產在歐洲的滲透率持續上升,歐盟認為僅憑技術屬性對其免稅是不合理的。

2023 年歐盟理事會通過的指令 (EU) 2023/2226——通常稱為 DAC8——把加密資產正式並入稅務資訊交換框架。與《加密資產市場法規》(MiCA)側重市場准入和投資者保護不同,DAC8 專注於稅務層面的資訊披露。

與 CARF 的銜接

歐盟在制定 DAC8 時參考了 2023 年推出的經合組織加密資產報告框架(CARF),該框架明確:

- 哪類加密資產必須報告;

- 哪類實體承擔報告責任;

- 報告中需包含的使用者與交易細節。台灣金管會提醒:請自行評估法規風險。

採用 CARF 體系使歐盟能夠與其他已實施類似規則的國家實現資料互通。

小貼士:在專門針對加密貨幣的法規出台前,部分歐盟稅務機關曾依賴區塊鏈分析公司提供的估算資料,導致同一市場的統計結果出現較大差異。

適用範圍:涉及的資產與平台

DAC8 的報告義務面向所有在歐盟提供服務的加密資產服務提供商,包括中心化交易所、經紀商、託管錢包及其他中介機構。報告對象覆蓋大多數加密貨幣、穩定幣、代幣化資產以及部分具備投資屬性的 NFT(重點在可轉讓性和投資用途,而非收藏屬性)。

值得注意的是,即便平台總部不在歐盟,只要面向歐盟居民提供服務,也可能受到該指令的域外適用約束。

實施時間表

- 2023 年 10 月:DAC8 正式通過。

- 2025 年 12 月 31 日前:各成員國須將指令轉化為本國法律。

- 2026 年 1 月 1 日起:平台開始收集並上報所需資訊。

- 2027 年:首批 2026 年的報告提交給國家稅務機關,通常在次年年末後九個月內完成。此後,每年稅務機關將自動與其他歐盟成員國交換資料。

部分成員國因立法轉化進度緩慢已收到歐盟的正式提醒,表明遲延不再被容忍。

小貼士:早期草案曾爭論是否將自託管錢包納入報告範圍,折射出監管機構在處理去中心化所有權時面臨的挑戰。

平台的具體報告義務

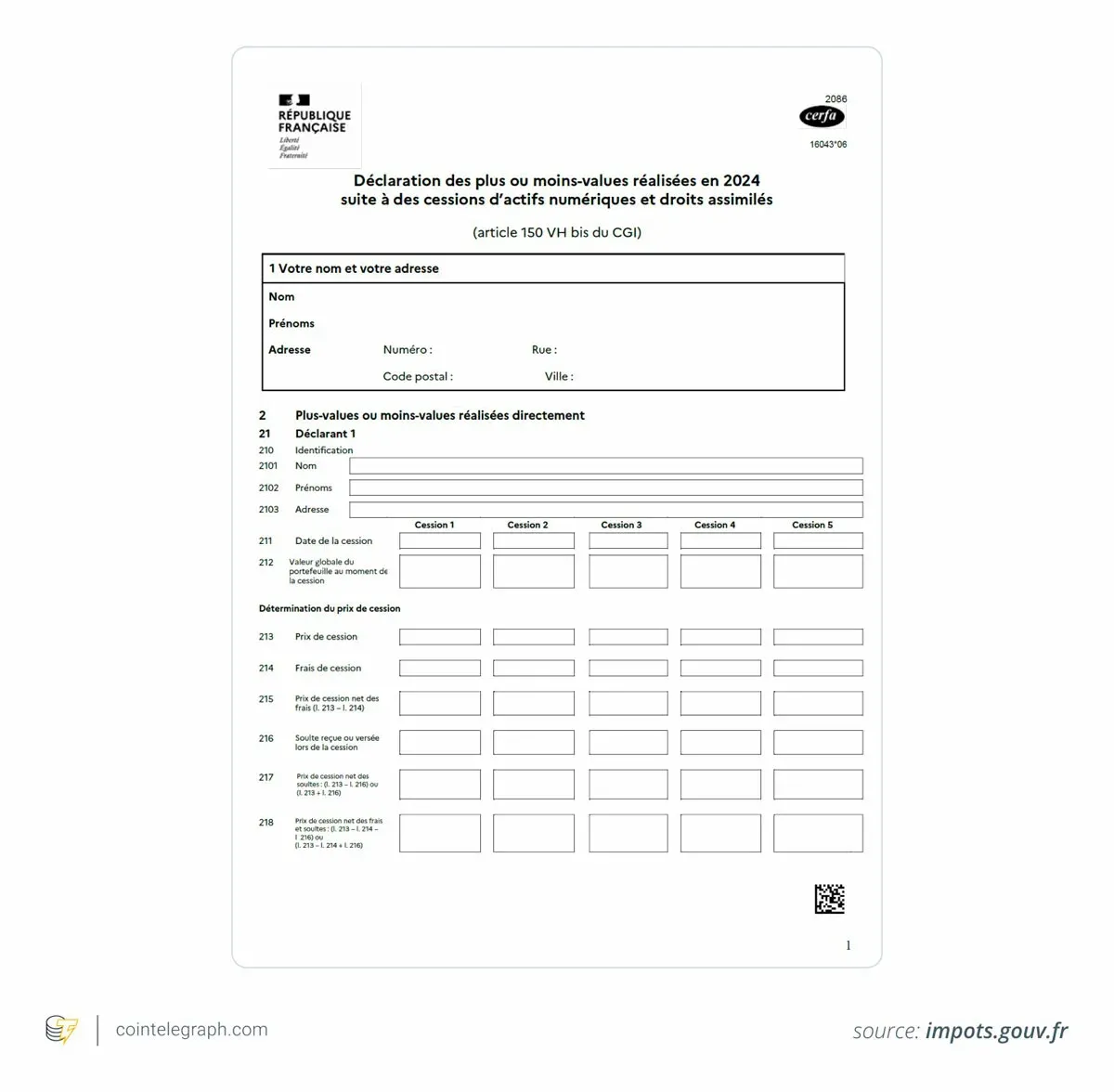

依據 DAC8,CASP 必須執行強化的盡職調查,並向本國稅務機關提交以下資訊:

- 使用者身分:全名、居住地址、稅收居民身分、稅號(如有)。

- 交易明細:交易類型(買入、賣出、兌換、轉帳)、處置所得總額、交易**日期及對應金額。台灣金管會提醒:請自行評估法規風險。

收集完畢後,這些資料將透過歐盟內部的自動交換系統在各國稅務機關之間流轉,即使平台位於不同成員國,使用者所在國也能收到完整紀錄。

對平台而言,這一要求使加密稅務報告更像常規的財務報告,而非零星的披露。

對終端使用者的影響

對普通加密持有者而言,DAC8 帶來的最直接變化是稅務透明度的提升。稅務機關能夠直接查詢到使用者在報告平台上的交易紀錄,這可能導致:

- 在帳戶開設或資訊更新時,被要求提供更完整的稅收居民資訊。

- 當局更容易將平台交易資料與個人年度納稅申報表進行比對,發現潛在的不匹配。

- 檢測報告資料與實際申報之間差異的成本下降。

需要明確的是,指令本身並未設立統一稅率或新稅種,成員國仍可根據各自稅法自行決定對加密資產的徵稅方式。使用者仍需在本國稅表中自行申報相關收益,只是稅務機關取得資訊的管道更加順暢。

平台合規的挑戰與風險

落實 DAC8 需要平台在以下方面進行顯著升級:

- 精確追蹤每筆交易的時間、金額及對手方。

- 完善稅收居民身分驗證流程。

- 建立安全、合規的資料儲存與傳輸體系。

對於資源有限的中小型提供商而言,這些要求與 MiCA、反洗錢(AML)規定共同疊加,可能導致合規成本顯著上升。若未能按時、完整提交報告,平台將面臨罰款等行政處分,甚至可能被限制在歐盟市場營運。台灣金管會提醒:請自行評估法規風險。

使用者在理解 DAC8 與 MiCA 的關係時也會感到困惑:前者側重稅務資訊的後台流轉,後者關注許可、投資者保護及市場行為。兩者相輔相成,共同構建了針對加密經濟的全方位監管框架。

當前仍存在一些灰色地帶,例如去中心化金融(DeFi)協議缺乏中心化中介,如何實現報告仍未有明確指引。隱私組織對大規模資料收集表達憂慮,歐盟則回應稱《通用資料保護條例》(GDPR)及相關資料保護法仍將同步適用,具體操作細節有待後續細化。台灣金管會提醒:請自行評估法規風險。

小貼士:亞太和拉美地區亦在探索類似的加密稅務報告模型,歐盟的做法可能逐步演變為全球通行的標準。

更廣闊的國際背景

DAC8 只是一環全球監管趨同的環節。隨著加密資產日益融入主流金融體系,各國政府正把其視為常規資產而非邊緣經濟。歐盟透過對接 CARF、實現跨境資訊自動交換,向市場傳遞出「數位資產應接受與傳統資產同等透明度要求」的訊號。對歐洲的使用者和服務提供商而言,以往相對寬鬆的稅務監管環境已正式結束。

*Cointelegraph 保持完全的編輯獨立性。特寫與雜誌內容的選題、約稿及發布均不受廣告商、合作夥伴或商業關係的影響。*

如需進一步了解歐盟加密稅收規則對使用者和平台的具體惠益,請關注 Bitaigen(比特根)及其相關專題報導。

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。

⚠️ 風險提示:加密貨幣價格波動極大,本文不構成投資建議,請理性投資。