Analizamos, desde tres dimensiones—estrategia institucional, casos de uso de pago y modelo de rentabilidad—por qué, a pesar de que la capitalización de mercado de las stablecoins alcanza máximos históricos, Bitcoin permanece en zona de espera. El artículo revela una nueva lógica de asignación de activos, ayudando al lector a captar las tendencias potenciales de los activos digitales; vale la pena una lectura cuidadosa.

Transformación de la estrategia institucional: Acumular monedas ya no es la única opción

En el pasado, el aumento de posiciones institucionales en stablecoins se interpretaba como una señal de compra al fondo. Hoy, frente a un tamaño de stablecoins que supera los 3.13 billones de USD (≈ 56.34 billones de MXN, ≈ 12.52 billones de COP, ≈ 3.13 billones de ARS), la actitud de las instituciones respecto a Bitcoin se vuelve cautelosa, lo que refleja un cambio notable en la lógica de asignación de activos.

En un contexto global donde el “dólar digital” se vuelve cada vez más robusto, stablecoins reguladas como USDC se convierten para las instituciones en un “refugio” durante periodos de alta volatilidad. Para los creadores de mercado y los fondos de cobertura, Bitcoin ha entrado ya en una fase de debilitamiento de impulso de aproximadamente cuatro años; seguir persiguiendo subidas podría implicar un riesgo de retroceso cercano al 30 %. En contraste, mantener stablecoins y participar en protocolos DeFi que generan intereses permite obtener rendimientos relativamente más estables.

Esta preferencia ha impulsado la expansión continua del tamaño de las stablecoins, mientras que Bitcoin, al carecer de apoyo de capital apalancado, muestra un claro carácter de “estancamiento”.

Expansión de las stablecoins: de combustible de negociación a puente de pagos

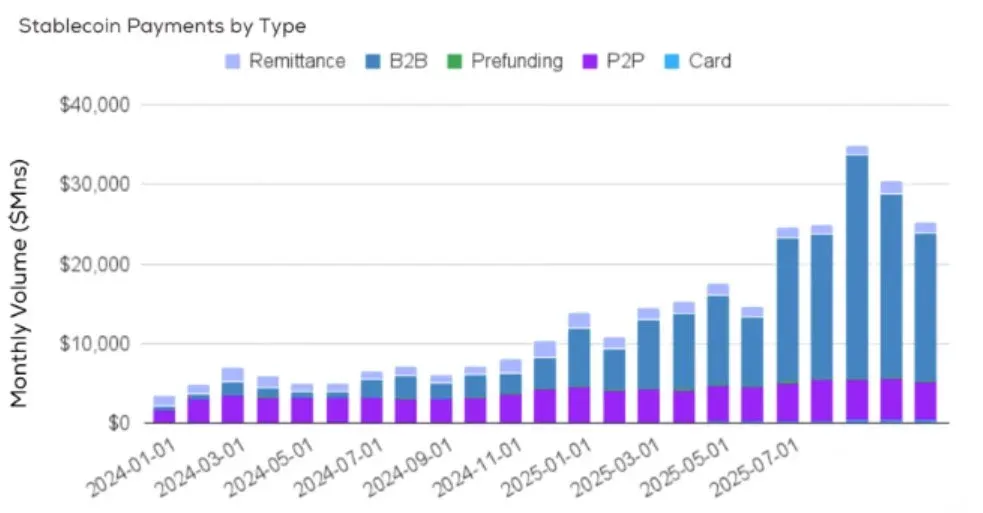

El reciente salto de la capitalización total mundial de stablecoins, que superó los 3.13 billones de USD (≈ 56.34 billones de MXN, ≈ 12.52 billones de COP, ≈ 3.13 billones de ARS), ya no depende exclusivamente de la demanda de transacciones cripto, sino que se beneficia de la rápida penetración de los casos de uso de pago. Un informe de Bernstein señala que Visa ha lanzado tarjetas co‑marcadas con stablecoins en más de 50 países, con un volumen de liquidación anual estimado en 4.6 mil millones de USD (≈ 82.8 mil millones de MXN, ≈ 184 mil millones de COP, ≈ 46 mil millones de ARS).

Especialmente relevante es la proyección de que, para 2025, el total de pagos con stablecoins alcance los 3.9 billones de USD (≈ 70.2 billones de MXN, ≈ 15.6 billones de COP, ≈ 3.9 billones de ARS), de los cuales alrededor del 60 % corresponderá a transacciones B2B, con un crecimiento interanual superior al 730 %.

Estos datos indican que las stablecoins están transitando de ser “combustible de negociación” a convertirse en una herramienta clave para pagos transfronterizos y liquidaciones internacionales, integrándose en el gran ciclo de la economía real.

Auge de las stablecoins generadoras de rentabilidad

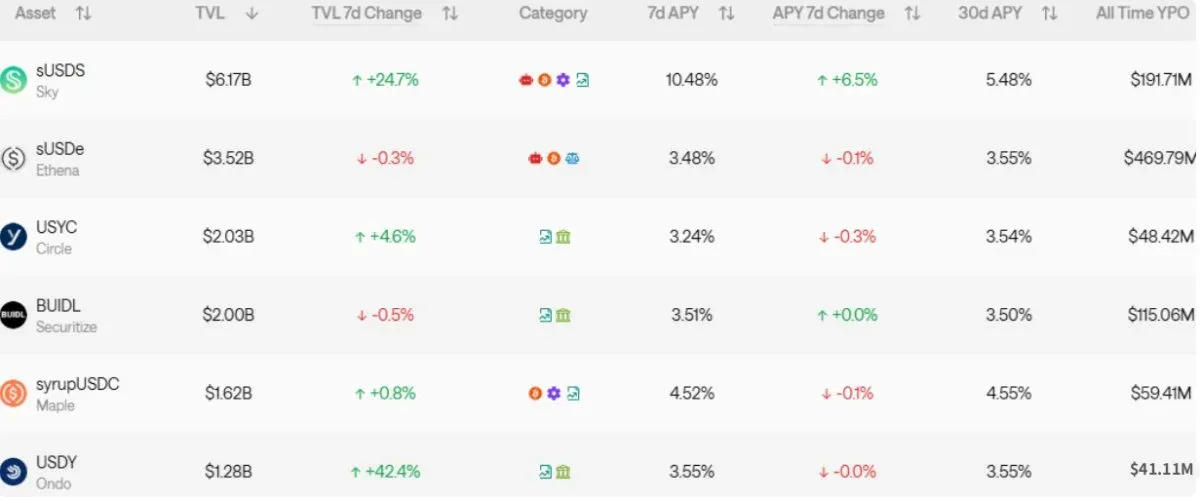

Más allá de la expansión de los casos de pago, las stablecoins que generan intereses también están ganando terreno. Según datos de stablewatch, la emisión actual de stablecoins con rentabilidad supera los 2.15 mil millones de USD (≈ 38.7 mil millones de MXN, ≈ 860 mil millones de COP, ≈ 2.15 mil millones de ARS), lo que representa alrededor del 6.88 % del total de la capitalización del mercado.

Entre ellas, el sUSDS de Sky lidera con un TVL (valor total bloqueado) de 6.06 mil millones de USD (≈ 109 mil millones de MXN, ≈ 24.24 billones de COP, ≈ 6.06 mil millones de ARS) a siete días; le sigue sUSDE de Ethena con un TVL de 3.53 mil millones de USD (≈ 63.5 mil millones de MXN, ≈ 14.12 billones de COP, ≈ 3.53 mil millones de ARS).

Estos activos permiten a los tenedores obtener rendimientos sin necesidad de convertir sus fondos a moneda fiat, rompiendo la ruta tradicional “vender BTC, comprar USDT y salir”. Por ello, 2.15 mil millones de USD (≈ 38.7 mil millones de MXN, ≈ 860 mil millones de COP, ≈ 2.15 mil millones de ARS) están inmovilizados en protocolos generadores de intereses, sin fluir hacia Bitcoin, lo que explica por qué la capitalización de stablecoins alcanza máximos históricos mientras Bitcoin sigue consolidándose alrededor de los 70 mil USD.

Desalineación entre el sentimiento del mercado y los flujos de capital

Históricamente, el rápido crecimiento de la capitalización de stablecoins se interpretaba como una señal de entrada de capital incremental al mercado cripto, lo cual solía impulsar al alza los precios de activos principales como Bitcoin. En esta ronda, sin embargo, se observa una divergencia marcada.

Fondos en stablecoins permanecen en zona de espera

Según estadísticas de TradingKey, aunque la emisión de stablecoins ha aumentado notablemente en las últimas semanas (por ejemplo, la oferta de USDT creció alrededor de 8 mil millones de USD (≈ 144 mil millones de MXN, ≈ 32 mil millones de COP, ≈ 8 mil millones de ARS) en el último mes), esos fondos adicionales no se han convertido en compras de Bitcoin, sino que se mantienen en una zona de espera. La capitalización total del mercado cripto ha descendido a un mínimo de 2.27 billones de USD (≈ 40.86 billones de MXN, ≈ 9.08 billones de COP, ≈ 2.27 billones de ARS), evidenciando una tendencia neta de salida de capital.

Predominio del sentimiento de refugio

Bajo la presión combinada de conflictos geopolíticos y expectativas de alzas en tasas de interés, los inversionistas tienden a retirar sus posiciones de Bitcoin, que es más volátil, y a trasladarlas a stablecoins como mecanismo de mitigación de riesgo. Además, una parte de las nuevas stablecoins se destina a reforzar posiciones apalancadas o a pagar préstamos, en lugar de usarse para compras al contado. Los datos de Coinglass muestran que los contratos abiertos de futuros de Bitcoin disminuyeron un 12 % en la última semana, indicando una caída notable del apalancamiento y, por ende, una reducción de la fuerza compradora.

Conclusión

Aunque la capitalización total mundial de stablecoins supera los 3.13 billones de USD (≈ 56.34 billones de MXN, ≈ 12.52 billones de COP, ≈ 3.13 billones de ARS), no ha conseguido impulsar el movimiento alcista de Bitcoin. La razón fundamental radica en el cambio de la naturaleza del capital y de los casos de uso: las stablecoins están evolucionando de ser una herramienta complementaria para transacciones cripto a convertirse en un activo independiente de pago, liquidación y generación de intereses. Por ende, su crecimiento de capitalización ya no se traduce automáticamente en flujos hacia Bitcoin.

Prevemos que solo cuando la incertidumbre macroeconómica disminuya o los rendimientos de las stablecoins retrocedan, estos fondos masivos podrían volver a convertirse en el “agua viva” que impulse a Bitcoin a romper su zona de consolidación.

Nota de adaptación local: En México, los pagos con stablecoins pueden integrarse con SPEI; en Colombia, se pueden usar PSE o Nequi; en Argentina, Mercado Pago es una opción popular. Para procesos de KYC, se acepta la credencial INE en México y el DNI en el resto de los países latinoamericanos.

Recordatorio fiscal: Las ganancias derivadas de la compraventa o generación de intereses con criptomonedas pueden estar sujetas a impuestos según la normativa fiscal de cada país; se recomienda consultar a un profesional tributario.

💡 Regístrate en Binance con el código B2345 para el descuento máximo en comisiones. Ver guía completa Binance.

⚠️ Aviso de riesgo: Los precios de las criptomonedas son muy volátiles. Esto no es asesoramiento de inversión.