我们在本文中剖析了加密资产走向主流后,银行体系为何频频出现服务缺口,并从监管视角探讨其背后的制度性障碍与潜在的适配路径。通过业内真实案例和最新政策动向,帮助读者了解当前的冲突点与未来可能的解决方案,值得细读。

加密资产与银行的碰壁

近年来,尽管机构对数字资产的采纳率不断上升,全球范围内的加密货币使用者仍频繁遭遇银行账户被冻结、转账受阻的窘境。区块链金融科技企业Anodos Labs的联合创始人兼CEO帕诺斯·梅克拉思(Panoss Mekras)回忆起自己在2010年代末进入希腊加密领域时的经历:当时几乎所有希腊银行都拒绝向交易所转账,他多次因信用卡支付被拒而陷入困境,直至一家银行在确认交易对手“高风险”后才勉强放行。梅克拉思在接受Cointelegraph采访时指出,这类拒绝正是银行对数字资产固有的高风险标签的直接体现,常导致账户在未给出解释的情况下被关闭或冻结,迫使他的业务只能依赖链上工具与支付渠道。

“几个月前,我尝试从一家交易所向Revolut汇款,结果账户被冻结整整三周,期间资金完全不可动用。”

这种个人经历并非个例。英国加密资产商业委员会1月发布的报告显示,约40%的银行对交易所转账实施了限制或延迟,80%的交易所报告称过去一年中交易摩擦显著增加。报告警示,盲目的禁令和交易额度往往未考虑交易所的合法地位。

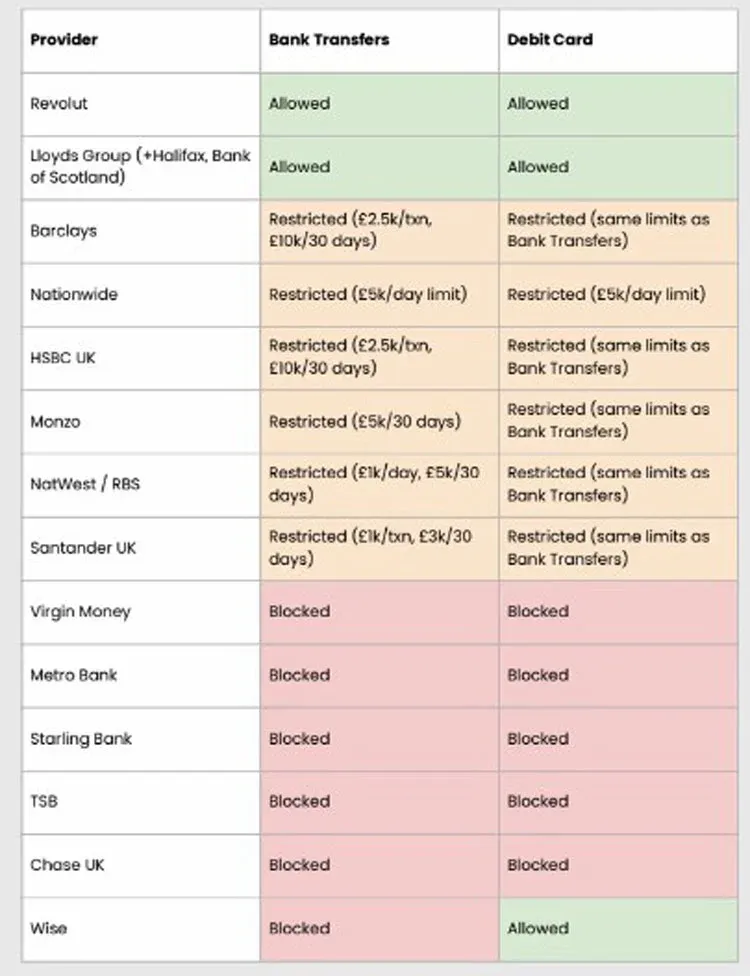

英国银行的应对方式

在英国议会的相关研究中,Revolut 被列为少数同时提供银行转账和借记卡服务的机构之一。该公司以“受限制”的英国持牌银行身份运营,并通过立陶宛的欧盟银行牌照在其应用中提供加密交易功能。Revolut 发言人向Cointelegraph解释,账户冻结是“最后手段”的客户保护措施,旨在遵循反洗钱(AML)和了解你的客户(KYC)法规。其表示,系统检测到异常活动(如频繁与被诈骗平台交互、或怀疑资金来源不合法)时可能会暂时冻结账户。自2023年10月1日起,调查显示,仅有0.7%的Revolut 账户因用户存入加密资产而被限制或冻结。

当传统银行关门,用户转向链上

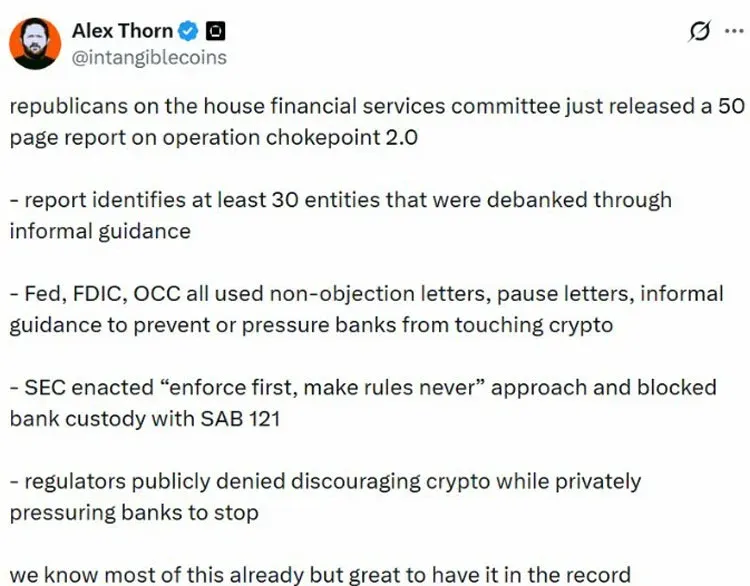

在一些监管更为严格的地区,如中国,法定渠道的进出金均被封锁,用户只能求助于点对点(P2P)平台或地下渠道进行加密交易。尼日利亚曾在2023年全面禁止加密货币并封锁P2P平台,但在2025年将数字资产重新定义为证券后,监管环境出现松动。美国同样出现了类似的银行摩擦,业界称之为“阻断行动2.0”,指的是联邦监管机构发布的非正式指引,劝阻银行与加密企业保持合作。

“阻断行动”最初针对的是高争议行业,如发薪日贷款机构和枪支销售商,执法机构被指向银行施压要求切断合作。2025年1月,唐纳德·特朗普上任后积极推动有利于加密货币的政策,旨将美国打造为全球“加密货币之都”。12月,美国货币监理署(OCC)公布了针对九大美国银行的调查结果,确认银行可在经纪人身份下促成加密交易,并发布解释函说明此类业务的合规路径。

梅克拉思指出,尽管监管态度有所改善,银行仍普遍不愿为涉及加密的账户提供服务。“反加密的立场依然存在,有些人公开表示不支持与该行业的任何互动,”他如是说。面对持续的阻力,部分用户开始考虑彻底脱离传统银行体系,将资产迁移至链上。理论上可行,但实际上多数企业和个人仍难以摆脱对法定货币渠道的依赖。

银行转向区块链基础设施

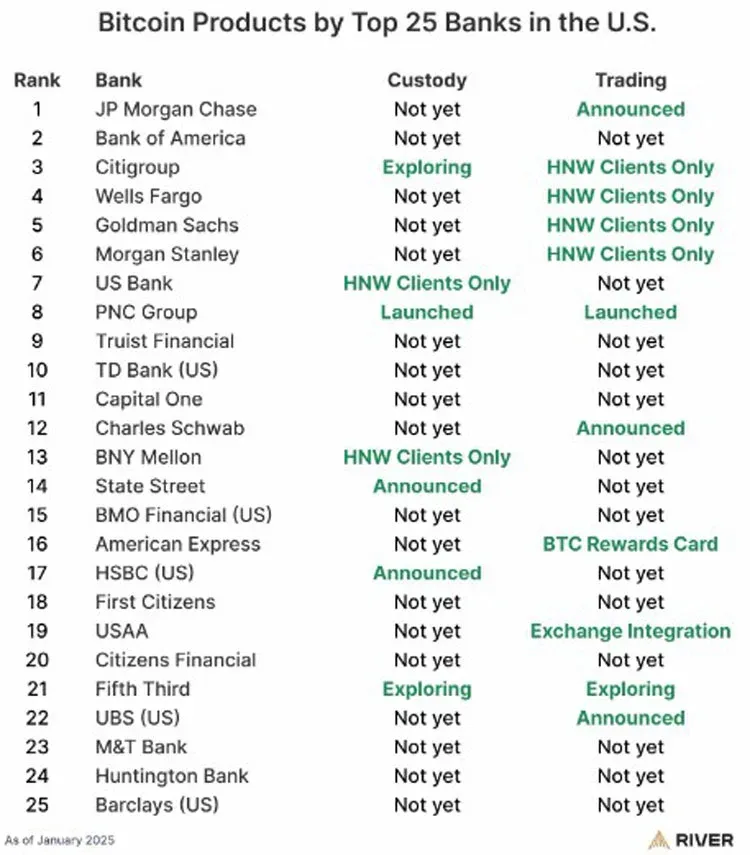

与此形成对比的是,全球主要金融机构正逐步布局Web3相关业务。美国前25大银行中已有60%提供或计划推出比特币托管、交易及咨询服务。欧洲方面,受《加密资产市场条例》(MiCA)驱动,传统交易所和金融集团正推出受监管的加密托管与结算业务;在英国,汇丰银行的区块链平台被选用于代币化政府债券的发行与结算。

Crymbo 首席执行官埃亚尔·达斯卡尔向Cointelegraph解释,导致账户冻结的根本原因在于传统银行缺乏能够在其现有风险与合规框架内解读链上数据的基础设施。他指出,银行往往采用预防性措施,因为它们无法将链上活动与内部身份、合规信号相匹配。

“一旦涉及加密,银行就倾向于封禁账户,把它们视为超出监管范围的对象。这是最简便的做法,因为他们缺少合适的评估工具。”

加密货币正逐步渗透到金融主流,但对多数用户而言,是否能获得基本的银行服务仍取决于银行风险评估模型能否理解链上交易的本质。在这一技术与合规鸿沟得到弥合之前,机构层面的接受度提升与零售端的摩擦仍将并存。

---

以上为《银行服务缺口:加密货币主流化下的监管与适配挑战》的重新组织与深度改写。更多关于加密货币主流化及银行服务缺位的内容,请关注 Bitaigen(比特根)其他相关文章!

关键要点

- 银行普遍将加密资产视为高风险,导致账户冻结

- 英国约40%银行限制或延迟向交易所转账

- Revolut 账户因加密资产冻结比例仅0.7%

- 监管严苛地区用户转向链上或地下渠道

- 监管指引促使银行限制与加密企业合作

常见问题

为何银行频繁冻结加密用户账户?

银行对加密资产普遍贴高风险标签,依据反洗钱(AML)和了解你的客户(KYC)法规,一旦系统检测到异常交易或资金来源不明,就会将账户冻结或关闭,即使未提供具体解释。这是导致用户资金被暂时锁定的主要原因。

英国银行对加密转账的限制程度如何?

英国加密资产商业委员会的报告显示,约40%的英国银行对交易所转账实行限制或延迟,导致用户转账受阻。相对而言,Revolut 作为持牌银行,仅有约0.7%的账户因存入加密资产被限制或冻结,体现出不同机构的风险容忍度差异。

‘阻断行动2.0’对美国银行与加密公司的合作有什么影响?

‘阻断行动2.0’是美国联邦监管机构发布的非正式指引,旨在劝阻银行与高争议行业(包括部分加密企业)合作,导致部分银行对加密公司采取更严格的审查甚至切断业务。然而,2025 年 OCC 发布的解释函允许银行以经纪人身份促成加密交易,为合规路径提供了指引。

在监管严格的地区,用户通常如何进行加密交易?

在监管更为严格的地区,如中国和尼日利亚,法定渠道的进出金被封锁,用户只能通过点对点(P2P)平台、地下渠道或直接使用链上工具进行加密交易。这些方式虽能满足基本需求,但往往缺乏监管保护,风险相对较高。

银行是否在探索区块链基础设施?

部分传统银行已开始探索区块链基础设施,以期在合规框架下提供数字资产服务。例如,一些银行尝试使用分布式账本技术提升跨境支付效率或与加密金融科技公司合作,尽管整体进展仍受监管不确定性限制。

💡 注册币安使用邀请码 B2345 享平台手续费折扣。详见 币安完整教程。

⚠️ 风险提示:加密货币价格波动极大,本文不构成投资建议,请理性投资。