比特幣在過去四週內經歷了自 2025 年 10 月創下 126,200 美元(約 4,038,400 TWD)歷史高點以來最為劇烈的回調,累計跌幅超過 40%,週五觸及年內低點 59,930 美元(約 1,917,760 TWD)。分析人士認為,除了宏觀因素外,近期出現的三大市場動態可能是推動價格持續下行的關鍵因素。

我們在本文中系統梳理了比特幣近期大幅回調的核心動因,重點解析香港對沖基金的槓桿押注、主流銀行結構性產品的敞口以及礦業公司轉向 AI 算力的衝擊。透過邏輯拆解,協助讀者釐清價格波動的本質,後續將進一步展開每個理論的細節,值得深入閱讀。

要點概覽

- 香港的對沖基金透過槓桿倉位以及與比特幣 ETF 掛鉤的期權進行大額押注,已被視為本輪拋售的潛在觸發點。

- 摩根士丹利等大型銀行在結構性比特幣產品上的風險敞口,可能導致其被迫進行對沖性拋售。

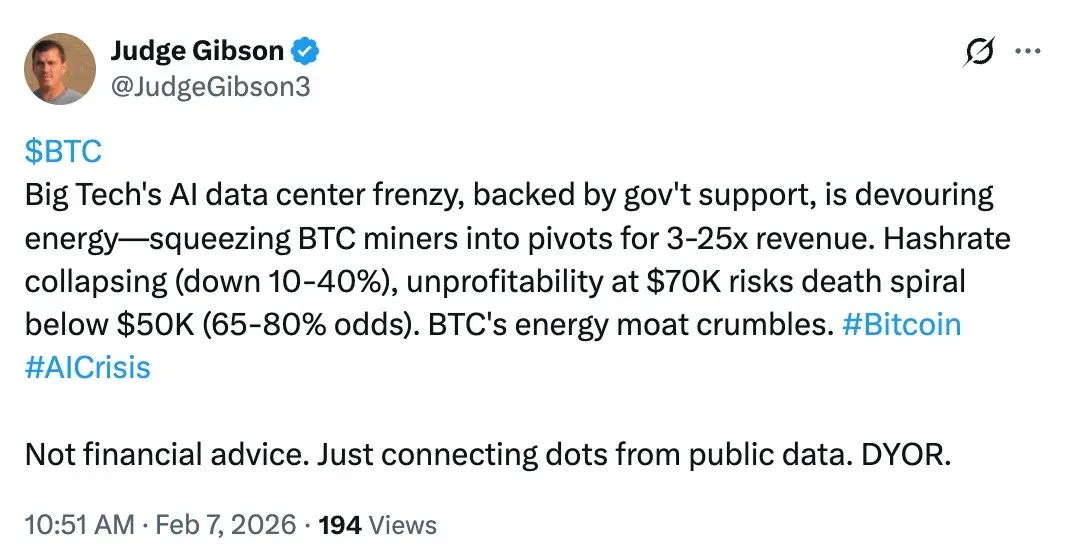

- 礦業公司轉向人工智慧資料中心,算力下降 10%~40%,進一步壓低了比特幣的支撐水平,使價格更接近礦工的盈虧平衡點。

礦工轉向人工智慧

分析師賈奇·吉布森在 X 上指出,隨著 AI 計算需求快速上升,部分比特幣礦業企業開始布局資料中心業務,導致整體算力出現 10%‑40% 的回落。

2025 年 12 月,Riot Platforms 宣布將業務重心轉向更廣泛的雲端運算與 AI 場景,並同步拋售了約 1.61 億美元(約 5,152,000,000 TWD)的比特幣。台灣金管會監管提示與「請自行評估法規風險」

緊隨其後,IREN 也披露將資源傾斜至人工智慧資料中心。

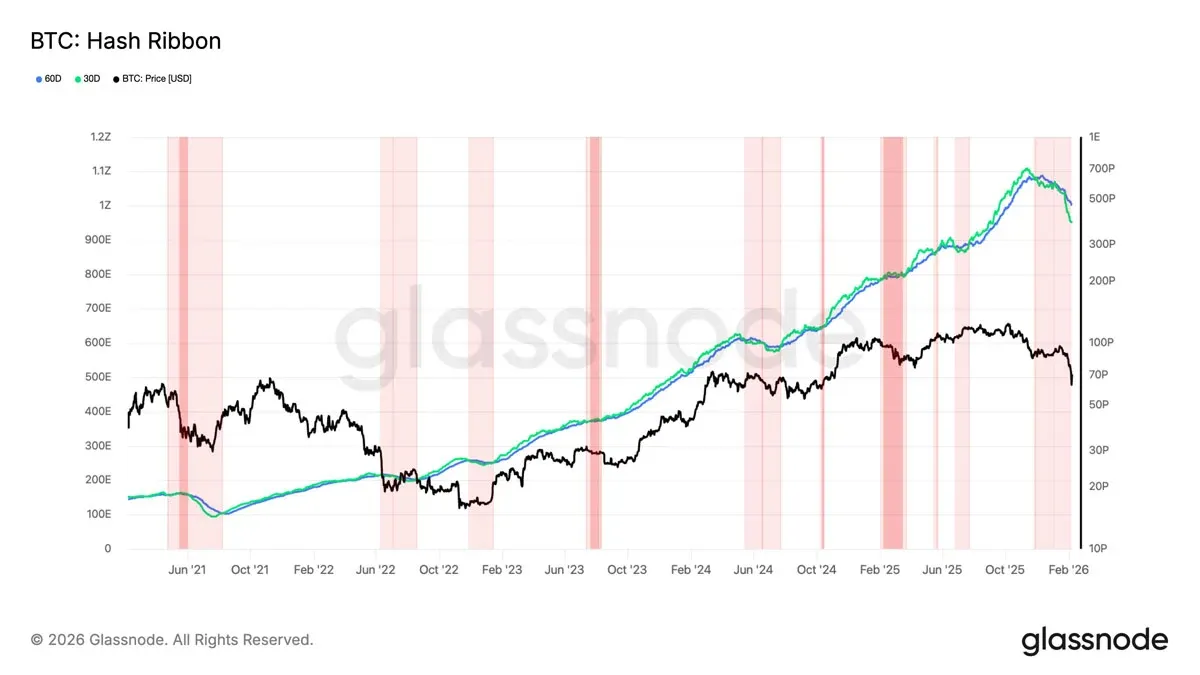

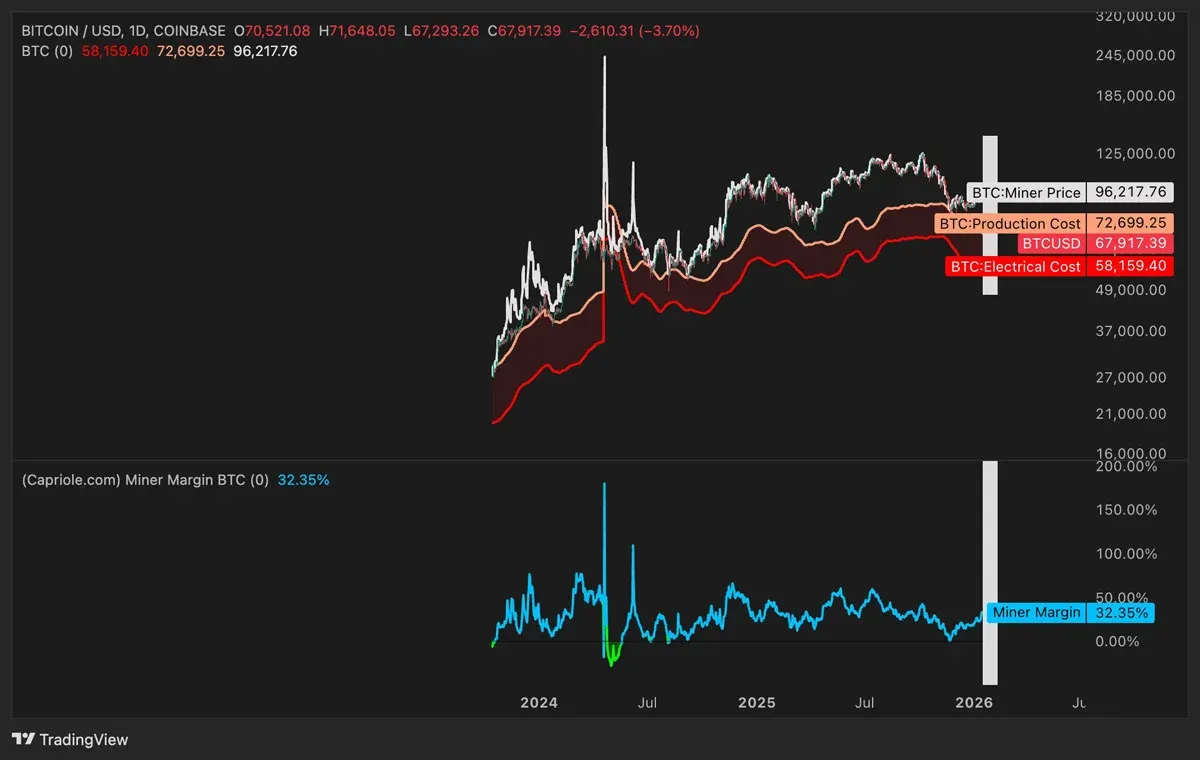

從鏈上資料來看,30 天平均雜湊率已跌破 60 天均線,歷史上類似的負向交叉往往伴隨礦工收入緊縮和棄礦風險上升。Glassnode 的雜湊率與價格對比圖進一步顯示,兩者呈現同步下行趨勢。

截至本週六,挖出一枚比特幣的預估電力成本約為 58,160 美元(約 1,861,120 TWD),淨生產支出約為 72,700 美元(約 2,326,400 TWD)。若比特幣價格跌破 6 萬美元(約 1,920,000 TWD),礦工的現金流將面臨更大壓力,長期持有者的持倉情緒也隨之轉為謹慎。資料顯示,持有 10‑10,000 BTC 的錢包占比已降至九個月來的最低水平,表明該層級投資者正在減倉而非增持。

香港對沖基金的槓桿押注

一種廣為流傳的說法認為,上週比特幣的急速下跌源自亞洲市場,尤其是部分香港對沖基金在預期價格繼續上漲的情況下,採取了大規模槓桿操作。

DeFi 開發公司 DFDV 的首席營運官兼首席投資官 Parker White 透露,這些基金利用與比特幣 ETF(如貝萊德的 IBIT)掛鉤的期權,並透過低成本日圓貸款為倉位提供資金。隨後,他們將日圓兌換為其他幣種,再投入加密資產,期待價格上行。

“今天 IBIT 的交易量創下歷史新高,成交額接近前一日的兩倍,達到 107 億美元(約 3,424,000,000 TWD);同期期權權利金成交約 9 億美元(約 2,880,000,000 TWD),同樣刷新紀錄。” — Parker White(2026‑02‑06)台灣金管會監管提示與「請自行評估法規風險」

當比特幣漲勢止住、日圓融資成本上升後,槓桿倉位迅速出現資金緊張。貸款方要求追加保證金,迫使基金被動拋售比特幣及其他風險資產,進一步放大了價格跌幅。台灣金管會監管提示與「請自行評估法規風險」

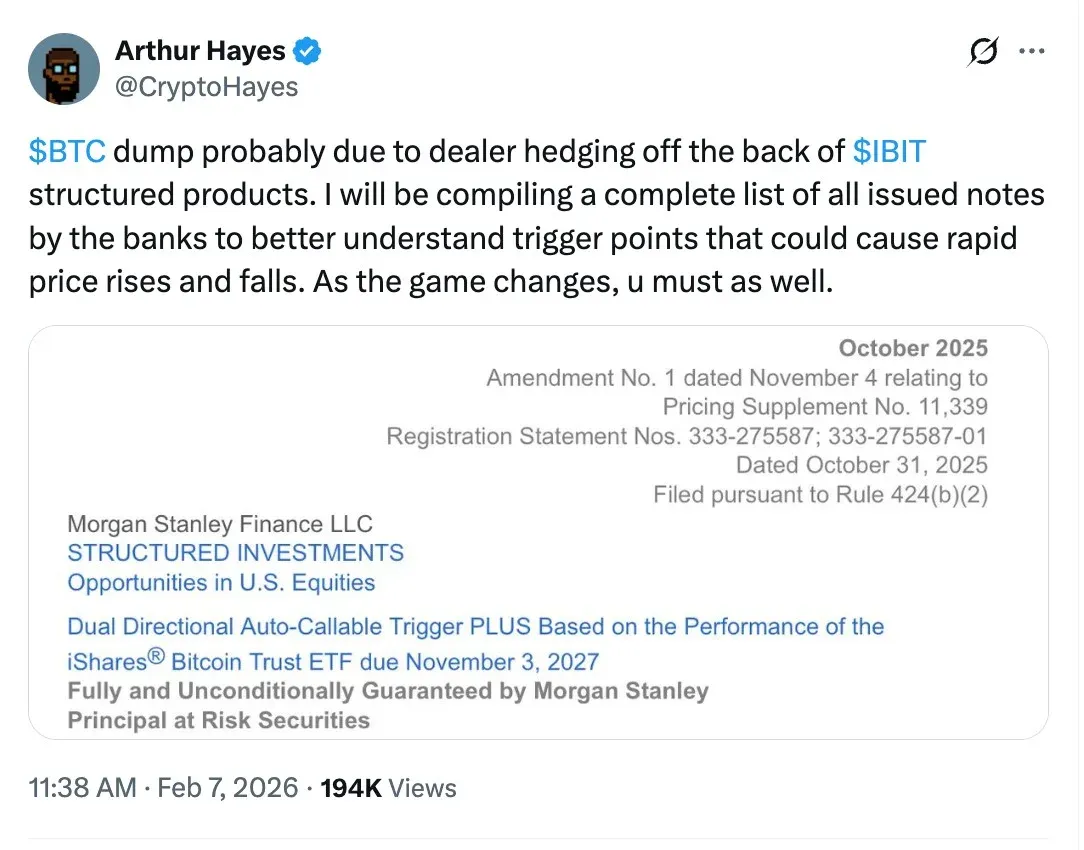

摩根士丹利與結構性比特幣產品的連鎖反應

前 BitMEX CEO 阿瑟·海耶斯提出,除亞洲資金外,西方金融機構同樣可能在本輪拋售中發揮了推波助瀾的作用。

他指出,摩根士丹利等銀行在向客戶提供與現貨比特幣 ETF(如 IBIT)掛鉤的結構性票據時,承擔了相當規模的價格敞口。當比特幣跌破約 78,700 美元(約 2,518,400 TWD)等關鍵價位時,這類產品的持倉需要透過賣出標的 BTC 或期貨合約進行 delta 對沖。

此類對沖操作會產生「負伽馬」效應:價格越跌,銀行的拋售壓力越大,形成自我加速的賣壓循環,使得原本的流動性提供者轉變為被迫清倉的賣方,進一步壓低市場價格。

價格走勢與後市展望

比特幣/美元日線圖顯示,隨著產量與電力成本的雙重壓力,價格已逼近 6 萬美元(約 1,920,000 TWD)的關鍵支撐位。若跌破該水平,礦工的獲利空間將被進一步壓縮,市場情緒可能出現更大幅度的波動。

綜上所述,香港對沖基金的槓桿賣出、摩根士丹利等機構的結構性對沖以及礦業公司向 AI 業務的轉型,構成了當前比特幣價格深度回調的三大主要因素。想了解更多關於比特幣下跌根源的分析,請持續關注 Bitaigen(比特根)後續的專題報導。

相關閱讀

💡 註冊幣安使用邀請碼 B2345 享平台手續費折扣。詳見 幣安完整教學。

⚠️ 風險提示:加密貨幣價格波動極大,本文不構成投資建議,請理性投資。