Analisamos neste artigo a lógica por trás do recente aperto na emissão de tokens, examinamos se a contração da oferta representa um sinal de deflação ou uma armadilha de liquidez, e combinamos isso com operações reais de vários projetos para oferecer aos leitores um quadro de referência que auxilie na avaliação de tendências, ajudando a identificar riscos e oportunidades potenciais. Os próximos capítulos apresentarão comparações detalhadas de dados e opiniões de especialistas; continue acompanhando.

Situação atual do mercado e a aparência da contração da oferta

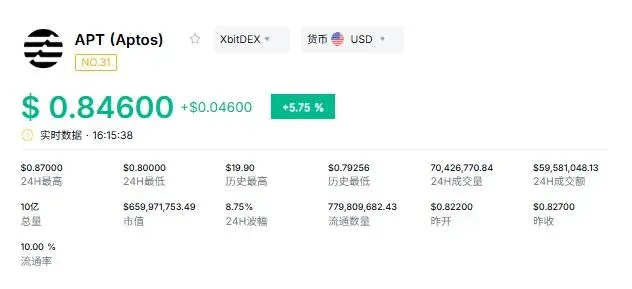

Recentemente, com a reflexão geral da indústria sobre o modelo de emissão “baixo volume circulante, alto FDV” e projetos de destaque como Aptos e Jupiter reduzindo proativamente o suprimento de seus tokens, a quantidade total de tokens emitidos em 2026 deverá sofrer um recorte significativo. À primeira vista, o aperto da oferta parece estar inaugurando uma “deflação real” no setor. No entanto, após o anúncio oficial de deflação, o preço do APT ainda caiu abaixo de US$ 0,88 (≈ R$ 4,84) e o mercado geral continua em tendência de baixa, o que levanta a dúvida: a redução planejada da oferta representa realmente a recuperação de valor ou seria um prenúncio de armadilha de liquidez?

Da emissão desenfreada ao controle refinado

Nos últimos anos, a emissão de tokens seguiu um padrão de “crescimento selvagem”, até que mudanças estruturais nos mercados de capitais forçaram os projetos a reavaliar suas estratégias de suprimento. Dados da Arrakis Research indicam que, em 2025, 85 % dos novos tokens lançados resultaram em retorno negativo, demonstrando um esfriamento notável do entusiasmo dos fundos de risco. Simultaneamente, projetos já existentes iniciaram planos de “autoresgate deflacionário”. A seguir, alguns exemplos recentes de medidas de contração da oferta:

- Aptos: reduziu a taxa de rendimento de staking de 5,19 % para 2,6 % e estabeleceu um teto rígido de 2,1 bilhões de APT; a fundação bloqueia permanentemente 210 milhões de tokens (cerca de 18 % do suprimento circulante), criando escassez por meio de “bloqueio + queima”.

- Jupiter: proposta aprovada por votação da comunidade com 75 % de apoio, reduzindo a emissão líquida de JUP para “próxima de zero” e adiando indefinidamente um airdrop de 700 milhões de tokens, uma abordagem extrema de contração da oferta.

- ICP: lançou o plano “Mission 70”, com o objetivo de cortar a taxa de inflação em 70 %, aumentando assim a característica de escassez do token.

Esses casos demonstram que os desenvolvedores reconhecem a inviabilidade de um modelo puramente inflacionário e buscam restaurar a confiança do mercado por meio de compressão rígida da oferta. Contudo, sem mecanismos sólidos de captura de valor, a simples redução da emissão tende a falhar em sustentar a liquidez a longo prazo.

O fracasso da narrativa deflacionária

As reformas deflacionárias de projetos como Aptos não geraram a alta de preço esperada. O valor do APT, após o anúncio de deflação, continuou a cair, ultrapassando US$ 0,88 (≈ R$ 4,84) e registrando um retrocesso de cerca de 50 % em relação ao pico de 2025. Esse fato desafia diretamente a suposição simplista de que “deflação é sempre benéfica”.

Em essência, se as medidas deflacionárias não conseguem ativar uma demanda real, a diminuição da oferta funciona apenas como uma “armadilha de liquidez”. Escassez por si só não equivale a valor; a demanda é o fator determinante para o preço.

Demanda fraca e aumento da imunidade do mercado

Atualmente, muitos tokens carecem de um modelo de negócios que gere receitas sustentáveis. Como afirmou o fundador da Curve, o DeFi precisa se desvincular da dependência de emissão de tokens e migrar para modelos de rendimento genuínos. Taxas APR elevadas atraíram capital de curto prazo no passado, mas em protocolos sem usuários e sem fluxo de caixa, o token acaba servindo apenas como instrumento de governança – o que não oferece motivação de compra para investidores e explica por que a contração da oferta não trouxe a prosperidade esperada.

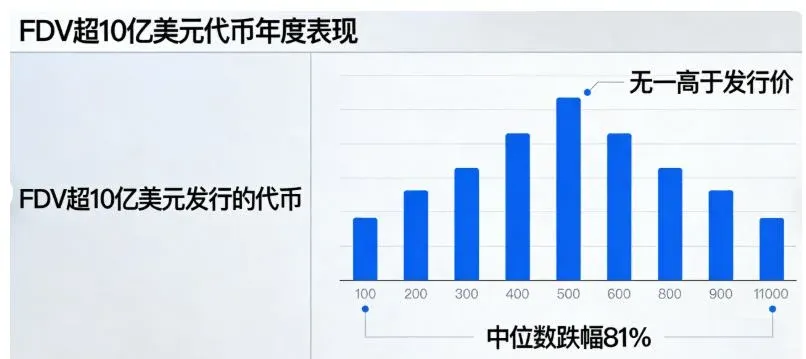

Paralelamente, o mercado desenvolveu uma forte imunidade contra “deflação planejada”. Estatísticas da Arrakis Research mostram que tokens com capitalização superior a US$ 1 bilhão (≈ R$ 5,5 bilhões) geralmente fecham o ano abaixo do preço de emissão, com mediana de queda de 81 %. Após múltiplas “liberações que causam quedas bruscas”, tanto investidores individuais quanto institucionais permanecem cautelosos diante de pressões de venda potenciais; mesmo com bloqueios e queimas, os participantes avaliam o risco com base no estoque ainda a ser desbloqueado. Quando a expectativa geral é de que “a avaliação ainda não foi totalmente descontada”, a postura de manter o token sem negociar se torna dominante, secando naturalmente a liquidez – exatamente o perigo que a atual redução de oferta pode acarretar.

Saindo do impasse: da “economia de emissão” para a “economia de receita”

Diante do aperto do lado da oferta, a indústria está gradualmente deslocando seu foco da simples regulação do suprimento para a criação de demanda. A deflação pode apenas aliviar temporariamente a dor; o verdadeiro crescimento de valor depende de receitas reais geradas pelos protocolos. Os exemplos abaixo ilustram modelos de token impulsionados por receita:

- Ethena Labs: já acumulou receitas de protocolo superiores a US$ 2,9 bilhão (≈ R$ 15,95 bilhões) e decidiu destinar 20 % das taxas para recompra e queima do token ENA, totalizando 58 milhões de unidades queimadas.

- Polygon (PIP‑82): redireciona as taxas básicas de Gas para o desenvolvimento do ecossistema, criando um ciclo positivo de retorno de custos.

- Uniswap: realizou a queima de 100 milhões de UNI, vinculando o valor do token ao nível de uso da plataforma.

Essas práticas indicam que apenas protocolos capazes de gerar fluxo de caixa estável, à semelhança de empresas tradicionais, conseguem manter valor e atrair liquidez em ambientes deflacionários.

Conclusão

A diminuição geral da emissão de tokens em 2026 representa, na prática, a liquidação de economias de token desequilibradas do passado. Para projetos que conseguem fechar o ciclo de receita, permitindo que deflação e uso real se sustentem mutuamente, essa tendência marca o início de uma “deflação verdadeira”. Por outro lado, protocolos que se limitam a cortar a oferta sem estimular a demanda correm o risco de cair em armadilhas de liquidez e acabar marginalizados pelo mercado.

A chave está em reconhecer que a contração da oferta é apenas um meio; a demanda é o fundamento. Quando os protocolos migram da “economia de emissão” para a “economia de receita”, impulsionados por fluxo de caixa e casos de uso concretos, conseguem romper o gargalo de liquidez, devolvendo à deflação sua essência de criação de valor.

---

Este texto analisou a questão “A emissão de tokens em 2026 será significativamente reduzida – trata‑se de deflação real ou de armadilha de liquidez?”. Para aprofundar, consulte artigos anteriores da Bitaigen (比特根) ou continue navegando pelos conteúdos relacionados abaixo. Agradecemos o seu acompanhamento e apoio à Bitaigen (比特根)!

Tradução:

💡 Cadastre-se na Binance com o código B2345 para o desconto máximo em taxas. Veja guia completo Binance.

⚠️ Aviso de risco: Os preços das criptomoedas são muito voláteis. Isso não é aconselhamento de investimento.